开源证券股份有限公司罗通,董邦宜近期对东山精密进行研究并发布了研究报告《公司信息更新报告:2023业绩短期承压,双轮驱动助推业绩稳健增长》,本报告对东山精密给出买入评级,当前股价为14.2元。

东山精密(002384) 2023业绩短期承压,双轮驱动助推业绩稳健增长,维持“买入”评级 公司2023年全年实现营收336.51亿元,同比+6.56%;归母净利润19.65亿元,同比-17.05%;扣非净利润16.15亿元,同比-24.08%;毛利率15.18%,同比-2.42pcts。2023Q4单季度实现营收111.51亿元,同比+27.27%,环比+26.23%;归母净利润6.32亿元,同比-19.78%,环比+24.34%;扣非净利润5.78亿元,同比-13.67%,环比+25.90%;毛利率17.63%,同比-2.50pcts,环比+2.82pcts。考虑短期行业疲软等因素,我们下调2024-2025年、新增2026年业绩预期,预计2024-2026年归母净利润为23.47/29.93/35.63亿元(前值为32.81/41.29亿元),对应EPS为1.37/1.75/2.08元(前值为1.92/2.41元),当前股价对应PE为10.3/8.1/6.8倍,公司是全球头部FPC厂商,战略布局消费电子、汽车两大领域,业绩有望稳步增长,维持“买入”评级。 LED显示器件阶段亏损致使业绩承压,新能源产品发展势头迅猛 2023全年营收稳定增长,新能源车业务发展势头迅猛。分产品来看,电子电路产品稳中有升,同比+6.61%,基本盘维持稳定增长;LED显示器件营收和毛利均显著下滑,形成了阶段性亏损,主要系小间距LED显示屏市场需求疲软,产能利用率不足,单位固定成本上升,市场竞争加剧等所致;触控面板及液晶显示模组业务营收同比+42.88%;精密板块业务收入下滑主要受下游通信设备领域不景气的影响,但是汽车新能源零部件相关业务同比大幅增长。 “消费电子+新能源”双轮驱动,各项业务呈稳中向好态势 汽车业务:新能源汽车业务营收逐年增长,在国际、国内客户均取得较好成效,预期的产品线基本都拿到了定点,为后续汽车板块业务增长奠定基础。FPC:公司逐步取得大客户模组板业务,推动该业务稳步增长。此外,AI、MR等新兴产品也打开新的增量空间。硬板:主要聚焦HDI和多层板,正在积极开拓AI服务器领域。LED和触控显示:2023H2下游周期开始见底,亏损将持续环比收窄。 风险提示:下游需求不及预期;产能释放不及预期;客户导入不及预期。

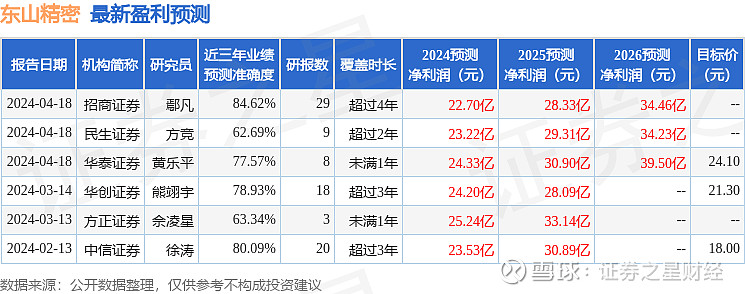

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利22.7亿,根据现价换算的预测PE为10.68。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为22.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。