国元证券股份有限公司近期对双环传动进行研究并发布了研究报告《2023年报点评:基础稳固持续成长,盈利提升业绩稳健》,本报告对双环传动给出买入评级,认为其目标价位为28.13元,当前股价为21.64元,预期上涨幅度为29.99%。

双环传动(002472) 事件: 2024年4月12日,双环传动发布2023年度报告。23年公司实现收入80.74亿元,同增18.08%,归母净利润8.16亿元,同增40.26%。年度毛利率、净利率分别达到22.24%和10.33%,较上一年度分别提升1.16和1.76pct。投资要点: 传统车业务高增长,新能源周期问题带来未来低基数效应 2023年乘用车齿轮业务收入42.23亿元,同比增长15.66%,其中新能车\传统车齿轮收入22.29\20亿元,同增16.46%\15.15%。在行业内卷,传统燃油车23年同增-0.65%的背景下,公司传统车实现15%以上增速,彰显公司较为扎实的业务基础。新能源车方面,公司23年增速弱于纯电市场24.61%的增速水平,主要原因在于23年上半年新能车下游去库存带来的增量减弱的效果。随着后续年份相关问题弱化,将为未来带来低基数效应。 商用车自动变快速起量,机器人、民生齿轮打造新成长曲线 2023年公司商用车、民生以及机器人相关业务收入分别达到8.8\3.79\5.56亿元,同增71.25%\87.47%\45.62%。商用车主要是手动变速箱向自动变速箱转型带来的增量效果。民生齿轮与机器人减速器业务作为公司培育的新业务,在国产替代和新客户开拓上持续加速,伴随未来下游机器人使用场景扩容以及民生齿轮应用场景开拓,前景保持乐观。商用车自动变速器仍处起步期,公司主要客户采埃孚等持续引领,预计未来仍将快速增长。 高壁垒+扩海外+提效率,利润率与经营现金流持续提升 作为国内电驱动高端齿轮供应商,公司在工艺技术领域具备高壁垒,产品主要覆盖中高端市场;同时通过全球TIER1采埃孚、舍弗勒等持续开拓多元化国际品牌。公司管理层持续提升管理效能,形成精细化管理,不断提高人效。多方面保障推动公司毛利率、净利率持续处于上升通道,并带动经营现金流持续上行。2023年公司经营性净现金流15.72亿,接近净利润水平的两倍,同比2022年增长29.12%。 投资建议与盈利预测 公司作为国内领先新能车电驱动齿轮和机器人减速器供应商,持续开拓国内外市场,并受益于商用车自动变趋势以及机器人、民生业务快速发展,预计2024-2026年公司归母净利润10.44\13.66\16.64亿元,同增27.84%\30.91%\21.77%,对应EPS1.22\1.60\1.95元。维持“买入”评级。 风险提示 新能源销量不及预期,海外拓展不及预期,机器人、民生业务不及预期等。

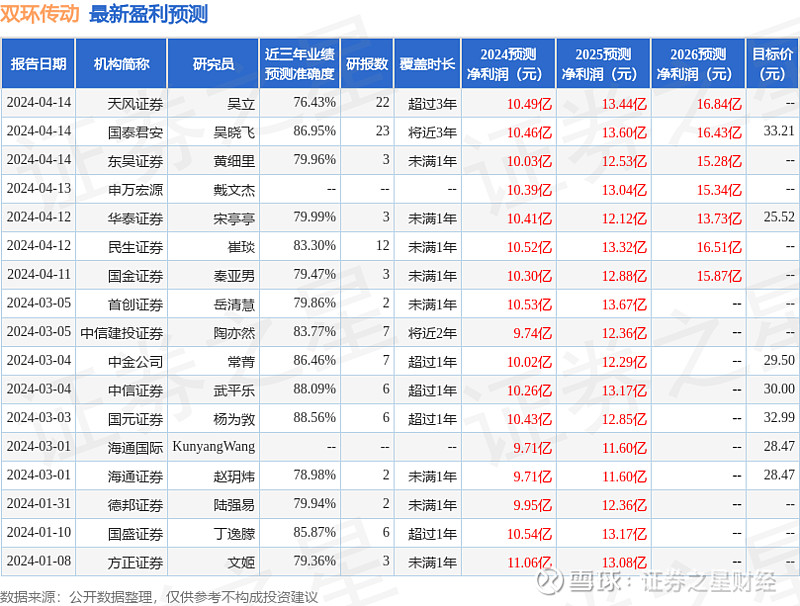

证券之星数据中心根据近三年发布的研报数据计算,国元证券杨为敩研究员团队对该股研究较为深入,近三年预测准确度均值高达88.56%,其预测2024年度归属净利润为盈利10.43亿,根据现价换算的预测PE为17.59。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级17家;过去90天内机构目标均价为29.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。