民生证券股份有限公司崔琰近期对双环传动进行研究并发布了研究报告《系列点评三:盈利提升明显 全球化+机器人加速成长》,本报告对双环传动给出买入评级,当前股价为21.97元。

双环传动(002472) 事件概述:根据2023年报,2023年营收80.7亿元,同比+18.1%;归母净利8.16亿元,同比+40.3%;扣非归母净利8.03亿元,同比+41.6%。其中2023Q4营收22.0亿元,同比+9.4%,环比+0.7%;归母净利2.27亿元,同比+31.5%;环比+2.8%;扣非归母净利2.53亿元,同比+34.5%;环比+21.1%。 24Q4业绩符合预期盈利提升显著。1)收入端:2023Q4营收22.0亿元,同比+9.4%,环比+0.7%,同比增长主要系新能源齿轮收入增长;2)利润端; 2023Q4归母净利2.27亿元,扣非2.53亿元(非经常损失主要为非流动性资产处置损益),同比+34.5%;环比+21.1%,扣非利润增速显著高于收入增速主要系毛利提升。2023Q4毛利率达24.6%,同比+2.1pct,环比+2.8pct,受益新能源占比提升带来产品结构改善、降本增效及商用车、工程机械齿轮盈利修复,毛利率提升明显。3)费用端,2023Q4销售/管理/研发/财务费用率分别1.2%/4.9%/5.5%/0.5%,环比分别+0.3/+1.4/+1.1/+0.5pct,年末费用率略有提升。 全球客户持续开拓2024海外建厂加速。2023年公司新能源齿轴销量1,657万件,收入占比达27.6%,国内新能源市占率份额在40%~50%;同时,公司积极拓展海外客户,相继获得丰田、某欧洲知名豪华品牌等客户的新能源车齿轮项目。截至2023年末,公司已建成500万台套新能源汽车驱动齿轮产能,并稳步推进匈牙利建厂。2024年,公司一方面依托国内500万台套新能源齿轮产能继续受益国内新能源增长,一方面积极推进匈牙利生产基地的建设,引进欧洲本土优秀人才、加强团队的国际化水平,助力全球化扩张。 环动科技拟分拆上市机器人减速器星辰大海。2023年,子公司环动科技凭借自身机器人精密减速机的研发能力和批量交付能力,在国内RV减速机的市场占有率持续提升,谐波减速机产品也已成功供货。2021/2022/2023Q1-3环动科技收入分别0.9/1.7/2.5亿元,净利率分别22.1%/29.6%/23.7%,盈利能力强劲。2024年3月,公司发布环动科技分拆预案,拟分拆环动科技至科创板上市,并设立环动科技的全资子公司浙江环动技术研发有限公司,布局前瞻新兴领域,对新结构的精密减速机进行探索与研发。我们认为本次分拆为环动科技提供了更多元化的融资渠道,有助于加速机器人关节业务国产替代,随着环动科技未来盈利能力的增强,双环作为母公司整体盈利水平也有望得到提升。 投资建议:全球化加速+民生齿轮、机器人关节开拓,看好公司中长期成长,调整盈利预测,预计2024-2026年收入分别103.2/124.5/149.4亿元,归母净利润分别10.5/13.3/16.5亿元,EPS分别1.23/1.56/1.94元,对应2024年4月11日21.83元/股收盘价,PE分别为18/14/11倍,维持“推荐”评级。 风险提示:新能源乘用车渗透率提升不及预期,RV减速器销量增速不及预期,原材料价格波动超出预期,海外建厂进度不及预期。

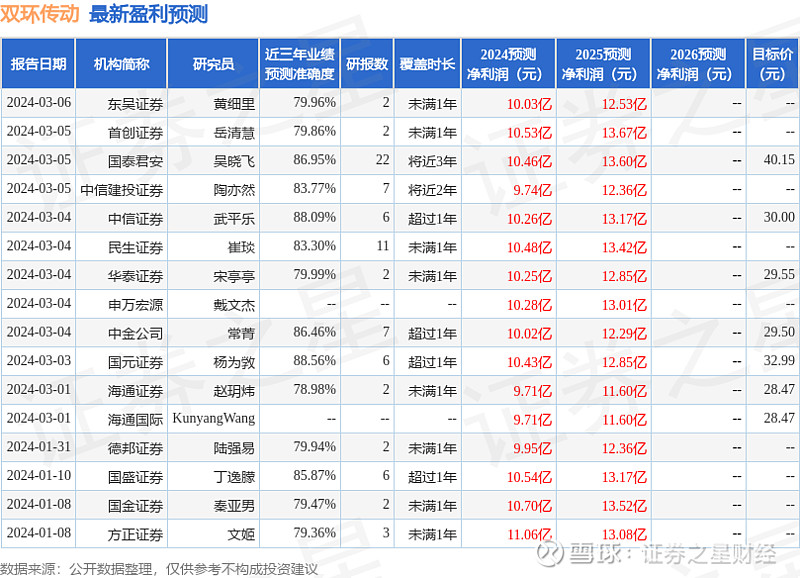

证券之星数据中心根据近三年发布的研报数据计算,国元证券杨为敩研究员团队对该股研究较为深入,近三年预测准确度均值高达88.56%,其预测2024年度归属净利润为盈利10.43亿,根据现价换算的预测PE为17.75。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为29.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。