注意区分:1、房地产领域业务余额及不良率、对公房地产融资余额及有项目和抵押物的余额,地产业贷款余额及不良率,这几个统计范畴的不同;2、各银行房地产领域的综合不良率和业务结构是否有差异。

兴业2023Q3业绩说明会披露:房地产业务余额1.74万亿,不良率1.44%。

2023年半年报披露:截至报告期末,公司境内自营贷款、债券、非标等业务项下投向房地产领域业务余 额 17,167.52 亿元,不良率 1.41%,较上年末下降 0.07 个百分点。

其中:

个人房地产贷款 10,857.22 亿元,占比 63.24%。目前公司个人房地产按揭贷款主 要分布在一二线城市、珠三角、长三角以及部分中部地区经济发达城市的主城区,占比 86%。个人住房按揭 LTV 值(个人住房按揭贷款余额与抵押房产总价值的比例)43.95%, 抵押物足值。

对公房地产融资业务余额 6,310.30 亿元,占比 36.76%。公司对公房地产融资业务 中,除债券投资 809.09亿元(其中投向以优质房地产企业为主要发行主体的债券 113.75 亿元,投向住房抵押贷款证券化产品 695.34 亿元)外,

其余 5,501.21 亿元均有对应的 房地产项目及抵押物,且项目在北上广深一线城市、省会城市以及 GDP 万亿以上经济发 达、房地产市场稳定城市的余额占比超 80%,其余项目也集中分布在珠三角、长三角等 经济发达城市的主城区,项目开发前景良好,抵押物充足。

结论:兴业投向房地产领域的业务余额和不良率,从半年报的1.71万亿 /1.41% 到三季报的1.74万亿/1.44%,管理层说房地产资产质量趋于稳定,合情合理。

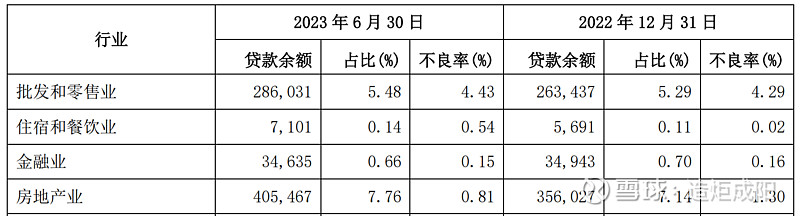

还可以推出,半年报尽管对公贷款部分4054亿的不良率0.81%,其他部分的不良率也达到1.64%。

像谷子地单拿出半年报的房地产贷款数据让兴业说自己房地产贷款质量遥遥领先,管理层有那么可笑吗?以为他找到了兴业房地产贷款不良率低的伪证,原来只是自嗨。