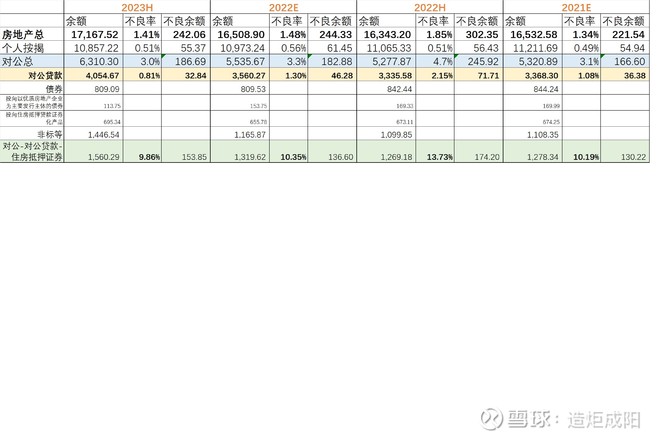

大家看看,这个数据比例关系是今年才这样的吗?

另外我查了招行报表,看不到地产业务总不良,也就无法推算出招行地产对公减掉对公贷款及住房抵押证券产品的不良率。如果有其他银行的数据能算出该指标,以便横向对比也行,麻烦球友共享。

所以谷子地说这个比例不正常,骗鬼呢,就真的骗鬼吗?兴业 “骗” 了几年并将继续 “骗” 下去?$兴业银行(SH601166)$

| 发布于: 修改于: | 雪球 | 回复:6 | 喜欢:3 |

相信我,招行没有勇气把涉房对公总量和不良写出来。也就写写房地产贷款不良和按揭不良。这两年它的债券这块计提明显小于兴业和平安,而它的债券投资和其他债券投资量却并不小。

那么,这个比例关系到底能说明什么?

1、非标等业务存在,是在不能提供贷款的情况下提供的融资,不良率高,显而易见。至于比对公贷款高多少正常,各家银行拿数据说话吧。至少从兴业的数据看稳定在10%左右。

2、对公贷款不良率低,非标等不良高,是不是兴业有意调整为了贷款不良率低 好看?首先 银行现在只有非标转标的操作,其次 同属表内资产,风险认定处置办法是一致的,没必要调节;甚至对非标等资产的处置还要更严格。$兴业银行(SH601166)$