基于提供的2023年财报报告,以下是对山东龙大美食股份有限公司的可转债安全性分析:

公司基本情况

上市公司名字:山东龙大美食股份有限公司 $龙大美食(SZ002726)$

可转债名字:龙大转债 $龙大转债(SZ128119)$

可转债代码:128119.SZ

到期时间:2026 年 7 月 12 日

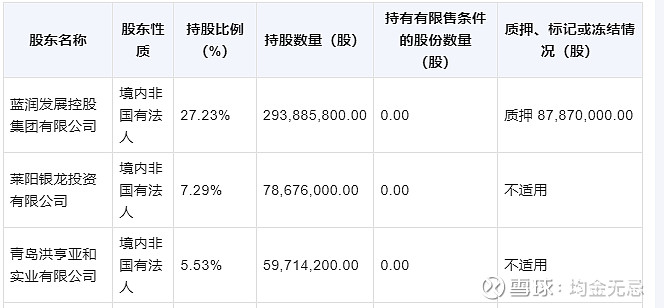

大股东持股比例:蓝润发展控股集团有限公司持股比例为 27.23%,非国资企业。

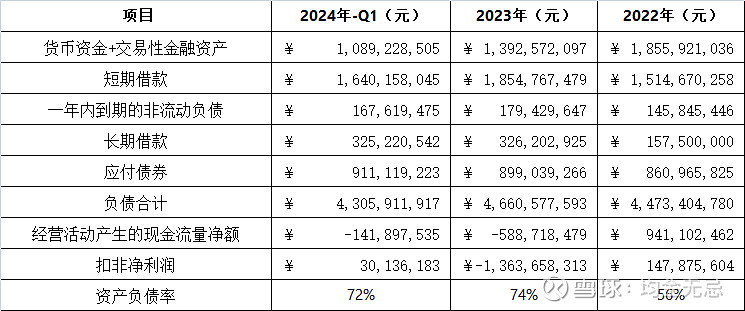

财务数据

财务分析

指标1=(货币资金 + 交易性金融资产) / 应付债券

指标2=(货币资金+交易性金融资产) / (短期借款 + 一年内到期的非流动负债 + 长期借款 + 应付债券)

指标3=(货币资金+交易性金融资产) / 负债合计

风险隐患强调

公司在2023年出现了较大的净亏损,净利润为-15.38亿元,扣非净利润也为负,表明公司的主营业务面临压力。

经营活动产生的现金流量净额由正转负,表明公司的经营活动在短期内可能面临资金回收的挑战。

公司的资产负债率从2022年的56.08%上升到2023年的73.77%,显示公司财务杠杆加大,偿债风险增加。

公司对存货及生物资产计提了较大额的资产减值准备,这可能影响公司的资产质量和盈利能力。

会计师事务所出具的是标准无保留意见的审计报告,但公司在报告期内存在亏损及资产减值情况,需要关注其持续经营能力。

总之,行业反转,猪肉见底反弹这下半年,还是非常期待的。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负