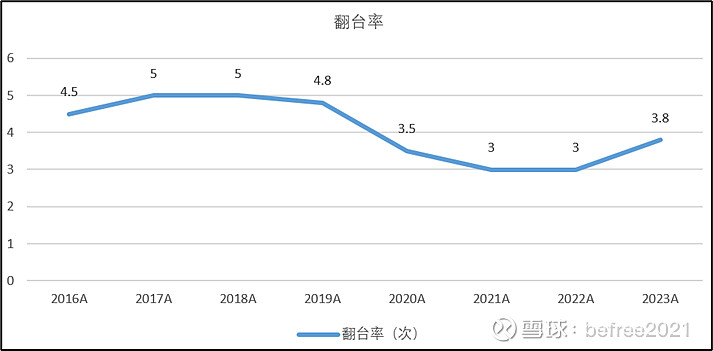

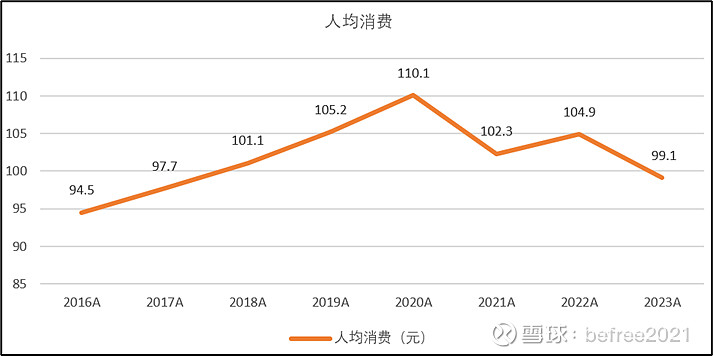

这份年报有3个重要的点,第一,分红大超预期,意味着股东回报已经开始。第二,翻台率下半年过4,意味着公司品牌力以及对消费的把控能力依旧强悍,也意味着规模化拓店的基础已经夯实。第三,客单价下降,意味着整体的消费环境确实存在问题,但毛利率得以维持,意味着海底捞拥有较强的成本管控能力。

结合公司此次大比例的分红动作,开放加盟动作,以及持续不断地探索各类消费场景,可以预期,公司将开启规模化拓店,且大比例分红有望持续。从估值层面看,规模化拓店和大比例分红均可提升公司估值水平。

此外,海底捞系的其他两家上市公司为颐海国际和特海国际。其中,颐海国际同样进行了大比例分红,特海国际没有分红动作。这或意味着集团对海外市场的定位是处于快速拓店阶段。目前,海底捞并未持有特海国际的股份,如果未来特海国际规模增长,有可能会出现类似于百胜中国之于百盛集团的模式。

除此之外,再补充一些历史数据供球友们参考。

翻台率方面,2023年全年整体翻台率3.8次/田,上半年整体翻台率3.3次/天,估计下半年接近4次/天。4次/天可视为拓店临界点,超过4次/天意味着客人等待时间过久。2023年全年同店翻台率3.9次/天,去年同期3.0次/天。

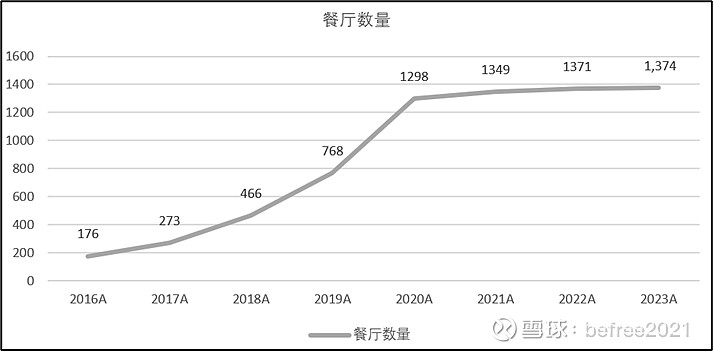

开店方面,公司餐厅数量1374家,其中,大陆1351家,港澳台23家。全年新增9家店,重启了26家店,关闭了32家店。公司2023年开店节奏缓慢,2023年公司的主要目标为提高在营门店盈利能力与运营效率。

2023年人均消费99.1元,上半年人均消费102.9元,意味着下半年客单价继续下降。在客单价较大幅度下降的背景下,公司下半年的毛利率基本保持不变。这意味着公司拥有较强的成本管理能力。但是,对于消费公司而言,客单价如果持续下降将对公司利润产生较大影响。

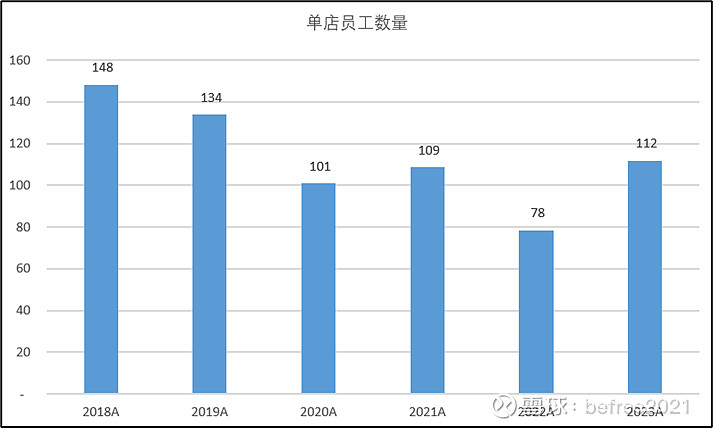

2023年末,公司员工共计15万人,单店员工数量恢复至112人(上半年99人)。

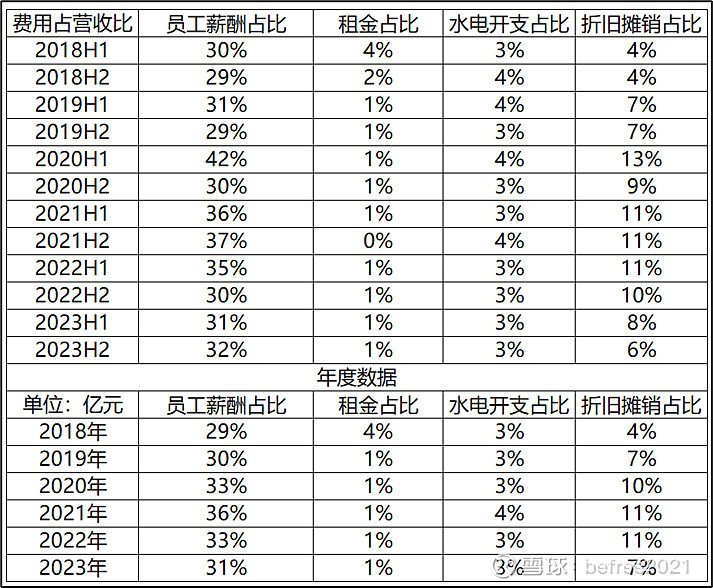

费用方面,公司23H2员工薪酬占比32%,同比提高2.13个百分点,环比上半年提高1.67个百分点。员工成本占比提升估计是业绩提升后奖金增加的原因。租金占比1%;水电开支占比3%;折旧摊销占比6%,同比下降3.5个百分点,环比下降1.6个百分点。由于部分门店房租摊销到期继续使用,折旧摊销占比呈现持续下降趋势。

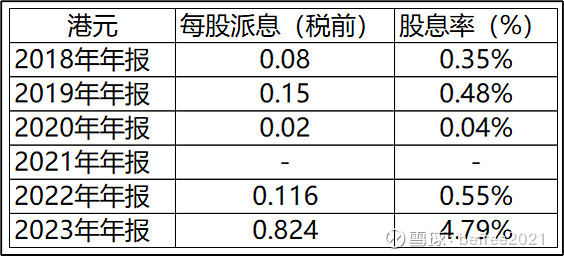

分红方面,公司计划每股派息0.824港元,按最新收盘价计算,股息率为4.79%。公司分红金额超过净利润的90%,股息率大幅提高。