新能源商业评论(NEBR),致力于打造新能源产业创变时代最有质感的商业评论内容,凝聚核心产业从业力量。

【摘要】进军A股以来,晶澳科技迎来五年首亏。

数据显示,受毛利率与存货跌价影响,2024上半年晶澳归母净利润由盈转亏,预计亏损8-12亿元。

同时,为扩大产能,晶澳2024上半年累计新增借款金额合计244.94亿元,债务规模进一步扩大。财务危机风险大增,晶澳股价与转债同时下跌,现金流状况也不容乐观。

然而,倾巢之下,焉有完卵?光伏行业下行周期的寒流不仅影响了晶澳科技,天合光能、隆基绿能也无法幸免。如何度过此次寒冬,是各家企业需要认真思考的。

以下是正文:

作为光伏行业的“老兵”晶澳科技,成立至今已度过19个年头。见证了光伏产业起起落落,晶澳也曾在2007年于美股上市,后又从美股私有化退市。在2019年,晶澳科技重新出发,正式登陆中国A股市场。

近日,晶澳科技被光伏行业研究机构EUPD Research授予2024年度欧洲区域"顶级光伏品牌”荣誉。至此,晶澳科技于2024年获颁的“顶级光伏品牌”荣誉已遍布五大洲。

但是,从财务指标上看,进入2024年后,晶澳科技的发展似乎不太顺利。

7月5日,晶澳科技发布了2024年半年度业绩预告,预计上半年归属于上市公司股东的净利润亏损8-12亿元。

同日,晶澳科技发布公告显示,2024上半年累计新增借款金额合计244.94亿元,占2023年末晶澳科技归属于上市公司股东净资产(351.16亿元)的69.75%。

归母净利润由盈转亏、债务规模持续扩大,与此同时,晶澳科技正进一步寻求外部输血。如何跨越此次光伏企业下行周期,是晶澳科技等一众企业亟需破解的难题。

01

经营情况

截止至去年,晶澳的归母净利润总体还是呈现增长趋势。从2019年到2023年,归母净利润平均年增长率为116%,平均每年翻一倍。

然而胜率在2024年戛然而止。

2024年第一季度,晶澳的净利润骤降,跌破0值,降至-4.83亿元。要知道,晶澳去年第一季度归母净利润达25.82亿元,同比增长244.21%。

这是晶澳科技2019年11月上市A股以来的首次亏损。

祸不单行,继第一季度亏损后,晶澳科技2024上半年归母净利润仍未能实现亏转盈,并且亏损进一步扩大,预计亏损8至12亿元。

制图:芯流智库 数据来源:Wind

对于上半年归母净利润大幅下降,晶澳科技表示:虽然报告期内电池组件出货量同比大幅增加,但受到光伏市场竞争加剧以及光伏产品价格持续下跌的影响,公司主营业务毛利大幅下降,存货跌价准备大幅上升,导致净利润为负值。

晶澳所言不虚。

进入2024年后,光伏组件价格不断下跌,采购开标已经跌破一元。

6月5日,国电电力内蒙古综合能源蒙西鄂尔多斯采煤沉陷区3GW光伏项目,第三批光伏组件采购开标,晶澳、晶科、隆基绿能、天合光能等一线企业投标均价为0.837元/W。

随着光伏产品价格不断下探,晶澳的利润惨遭压缩。

2024年第一季度,晶澳的销售毛利率同比下降14.05个百分点,降至5.06%,这也预示了晶澳2024年毛利率可能会遭受滑铁卢。

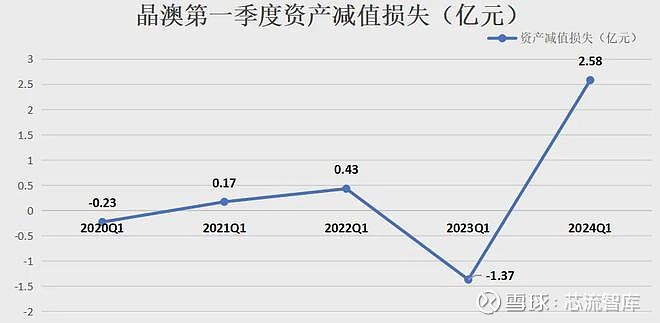

同时,光伏产品价格下跌也使晶澳面临巨大的减值压力。截至一季度末,晶澳的存货规模为162.79亿元,达到历史新高。

晶澳的存货跌价准备大幅增加,导致其资产减值规模飙升,排在光伏业第五位。

2020-2023年,晶澳每年第一季度的资产减值损失均不超过0.5亿元,但是,2024年第一季度却高达2.58亿元,对于第一季度的归母净利润造成较大影响。

制图:芯流智库 数据来源:Wind

晶澳的现金流状况也不容乐观。2024年第一季度,晶澳的现金及现金等价物净增加额为-0.94亿元。

净利润降至负值,现金流净流出,晶澳不得不加快借款的脚步。

02

发债扩产

“融资”始终刻在晶澳的DNA里。

2020年4月,晶澳科技融资52亿元用于“年产5GW高效电池和10GW高效组件及配套项目”,同时补充流动资金。

2021年8月,晶澳科技拟融资50亿元,用于“高效太阳能电池研发中试项目”和“年产20GW单晶硅棒和20GW单晶硅片项目”,并补充流动资金。

2023年7月,晶澳科技拟通过发行可转债募资89.6亿,用于“年产10GW高效电池和5GW高效组件项目”、“包头晶澳(三期)20GW拉晶,切片项目”和“年产10GW高效率太阳能电池片项目”,再次补充流动资金。

但是,这一轮项目的进度情况并不理想。2024年7月9日,晶澳通过《关于部分募投项目延期的议案》,将募投项目“包头晶澳(三期) 20GW 拉晶、切片项目”项目建设期延长至2025年6月。

受到2024年上半年净亏损等影响,晶澳科技的扩展速度被迫放缓。但是,其连续融资造成的大规模负债让人担忧。

截至2024年第一季度,晶澳的应付票据和应付账款合计243亿元,其他应付款124亿元,长期应付款40亿元,各类应付款合计超过400亿。

同时,第一季度累计负债722.17亿元,资产负债率达65.81%。并且上文提到,晶澳上半年新增借款244.94亿元。

那么,这些融资所得用在何处了?

据晶澳对外披露规划显示,2024年内规划产能规模超100GW。再结合过去几年的融资用途,不难发现:晶澳始终在融资扩大产能。

大量负债以及净亏损扩大,晶澳面临的财务挑战陡然增加。与此同时,股价破净,转债跌破100元面值,可见市场似乎对晶澳的未来忧心忡忡。晶澳未来融资之路恐怕没那么好走。

03

光伏入冬

但市场的寒流并不是只影响到了晶澳。除晶澳外,今年上半年,隆基绿能、中环、通威股份、爱旭股份经营状况均为亏损。

过去几年,正是光伏行业发展的周期性上升阶段,各家公司如晶澳一样,纷纷融资扩产。

但随着进入光伏行业的企业越来越多,内卷自然而然地发生了。比较明显的特征就是,产品价格不断下探,甚至触摸到成本价,厂家开始打价格战。

毛利下滑,净亏损随之而来,光伏行业开始进入行业周期的下行阶段。

对此,5月17日,中国光伏行业协会召开光伏行业高质量发展座谈会指出,我国将加强对于低于成本价格销售恶性竞争的打击力度。

此外,2024年7月9日,工信部官网发布《光伏制造行业规范条件(2024年本)》《光伏制造行业规范公告管理办法(2024年本)》(征求意见稿)公开征求意见。

征求意见显示,下一步将引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。

可以预料到,在政府出面下,光伏行业产能扩张速度必然减缓,内卷的局面也会得到缓解。

与晶澳类似,不少公司也采用借款过冬的措施应对周期性的紧缩阶段。

比如:天合光能月初披露公告显示,今年上半年,公司累计新增借款184亿元;隆基绿能6月宣布拟公开发行不超过100亿元公司债券……

面对光伏行业的冬天,即使是巨头也难逃亏损的结果。但是晶澳等巨头借钱储备资金过冬的行为不失为一条生存之道。

毕竟,即使净亏损,即使债台高筑,但如果能挺过这一阶段,企业就能迎来下一个春天,到时候一切皆有可能。