点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 汽车行业 | 汽车经销商

永达汽车(3669 HK)

◆ ◆ ◆ ◆

业绩超预期;着力于新能源车服务

◆ ◆ ◆ ◆

FY20 业绩概览

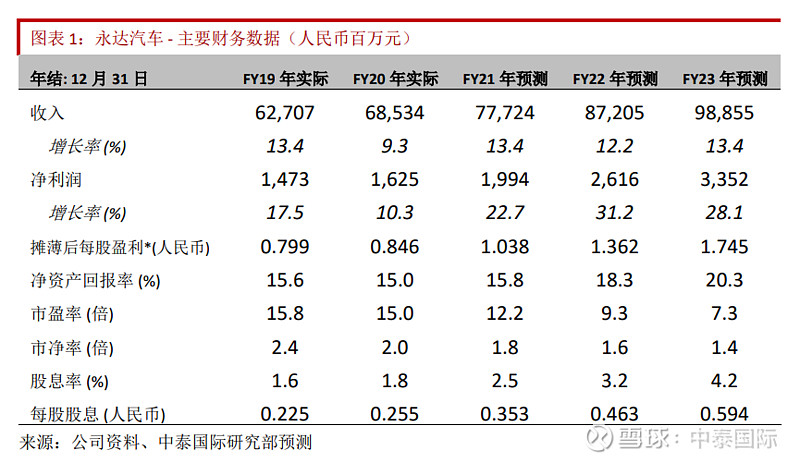

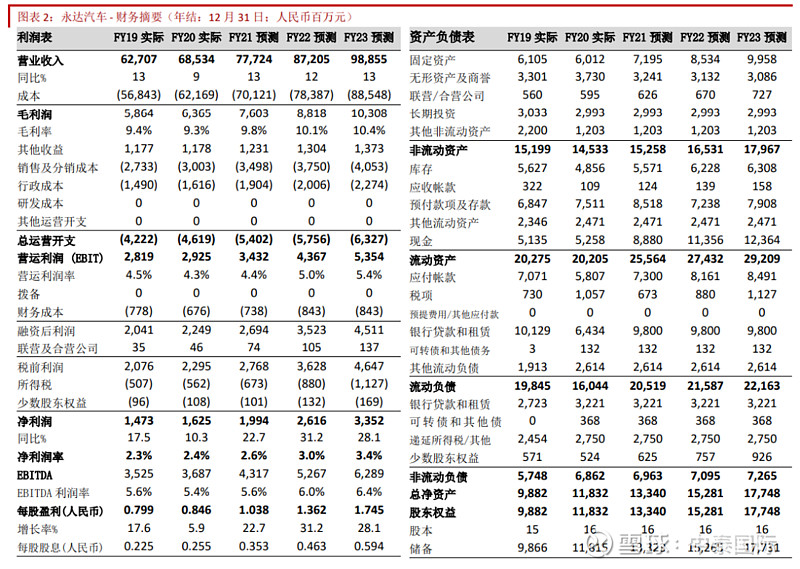

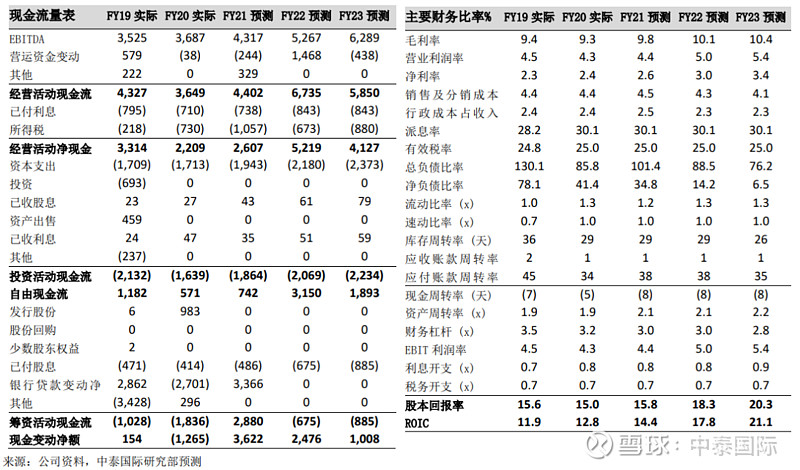

永达汽车 FY20 新车销量同比上升 3.7%,至 20.4 万台。其中豪华车销量占比66%,同比上升 5.5%。4Q20 销量创季度新高,至 6.4 万台,同比上升 10.6%,反映年底前汽车消费旺季复苏。FY20 售后服务收入达到 95.7 亿元人民币,同比增加 7.7%。FY20 净利润为 16.3 亿人民币,同比上升 10.3%,超出我们预期。公司整体毛利率 9.3%,与 FY19 持平。期内公司资产负债表显著改善,净负债率从78.1%下降至 41.4%;存货周转天数下降到 29 天。

新能源车服务板块为 2021 年增长添动力

永达将视新能源车服务作为公司未来新增长动力的切入点。公司计划扩大和深化与新能源车品牌的合作,除了特斯拉和小鹏,公司将布局与蔚来、理想、威马等品牌的合作机会,以及探索新能源产业链上的服务机会,例如充电桩设备等。虽然新能源车销售的衍生收入较低,但新能源车网点的利润率高于传统车门店,管理认为加强新能源车服务范畴将为公司售后服务带来新增长点。

2021 年目标二手车销量同比增长 34%

永达 2020 年销售二手车 5.2 万辆,同比增加 26.6%。2021 年公司将致力于从经纪模式向经销模式转型。这将有利于永达作为授权经销商着力打造品牌官方认证及永达认证二手车零售品牌。公司 2021 年二手车销售目标为 7 万辆。

目标价上调至 17.60 港元

2021 年豪华车销量将持续向好,我们预测新车销量将同比增长 10.3%。新能源板块和二手车业务将有助提升销售收入和售后服务收入,我们预期公司 FY21E收入同比增长 13.4%至 777 亿人民币;净利润同比增长 22.7%至 20 亿人民币。我们给予 15 倍前瞻 FY21E 市盈率,将目标价提升至 17.60 港元,维持“买入”评级。

投资风险

1) 乘用车市场需求下滑;

2)乘用车库存上升;

3)售后服务利润低于预期。

开辟新能源车服务板块

公司现在有 3 家小鹏新能源车展厅。由于大部分电动车厂商采取直销模式,门店主要收入为交付佣金和服务收入,每台车收取约 1.5 万元人民币,佣金率为 6%-8%。虽然新能源车门店的交叉销售和衍生服务收入较低,但由于是轻资产运营,网点初期投资额较低,同时新能源车展厅或维修中心并不需要配备库存,因此网点收益率可高于传统汽车,新能源车网点在第一年可以开始获利。公司将自身定位于服务领域,计划将扩大在新能源汽车板块的服务范围。随着新能源车的普及率提升,管理层看好新能源车在保修维护方面的需求,预期可为公司售后服务收入提供新增长动力。2020 年永达新能源车销量 1 万台,同比增长 13.8%,占整体销量进一步提升至 5.0%。公司计划扩大和深化与新能源车品牌的合作,除了特斯拉和小鹏,公司将布局与蔚来、理想、威马等品牌的合作机会,包括保修、代理、直销模式等,也将探索新能源车产业链中的其他机会。公司将成立独立新能源车管理架构,组建专职团队已经积极培训人才。永达不排除未来将新能源板块独立运营。

二手车业务高速增长

永达 2020 年销售二手车 5.2 万量,同比增加 26.6%,业务毛利润为 1.7 亿人民币。2021 年公司将致力于从经纪模式向经销模式转型。,这将有利于永达作为授权经销商着力打造品牌官方认证及永达认证二手车零售品牌。永达将利用 2020 年出台二手车税制改革政策以及公司庞大的新车客户基础和 ERP 系统,打造线上线下“新零售”模式,提升客户二手车置换比例,扩大二手车交易规模。公司 2021 年二手车销售目标为 7 万辆,其中预计 1.5 万辆以经销模式销售,预计可增加收入约 20 亿人民币。

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去 12 个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券 1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

立即开户

识别二维码