这家公司很有意思,怎么算怎么便宜,但是市场就是不认,股价打到腿部不行,还继续往脚脖子上砍。

1、先说估值

由于前两年高景气周期,公司赚了不少钱,账面现在趴着80亿净金融资产,有息负债主要是票据贴现,不是贷款,公司的说法是赚息差。

当然现在市场很悲观,收入利润双下滑,但从趋势看,似乎已经止住了

我们先说

![]() 最极端(悲观的情况),整个行业杀的很厉害,公司直接不赚钱了,即净利润归0,这种情况下,公司有3亿折旧摊销,加上账面资产,净现金流折现估值110亿;

最极端(悲观的情况),整个行业杀的很厉害,公司直接不赚钱了,即净利润归0,这种情况下,公司有3亿折旧摊销,加上账面资产,净现金流折现估值110亿;

![]() 次悲观情况,假设全年能够维持单季度12亿的收入,按照1季度32%的毛利率匡算,期间三费(管理、销售、研发)15%,营业利润率17%,净利率14%。

次悲观情况,假设全年能够维持单季度12亿的收入,按照1季度32%的毛利率匡算,期间三费(管理、销售、研发)15%,营业利润率17%,净利率14%。

全年可实现利润6.5亿,这时候现金流折现的估值大约在170亿。

![]() 要是按照券商给的预测,最悲观的研究员,2024年给出的利润是11.7亿,那么估值再加50亿,就是220亿;

要是按照券商给的预测,最悲观的研究员,2024年给出的利润是11.7亿,那么估值再加50亿,就是220亿;

2、悲观什么呢?

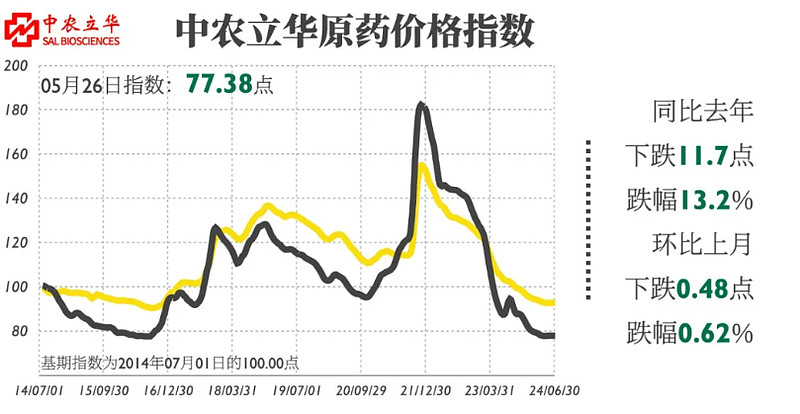

最直观的事农药价格指数,大周期级别的下跌:

这种下跌除了供需失衡外,还叠加了库存周期,在价格下行时,各个环节都不倾向于留有太高库存,多存多亏。

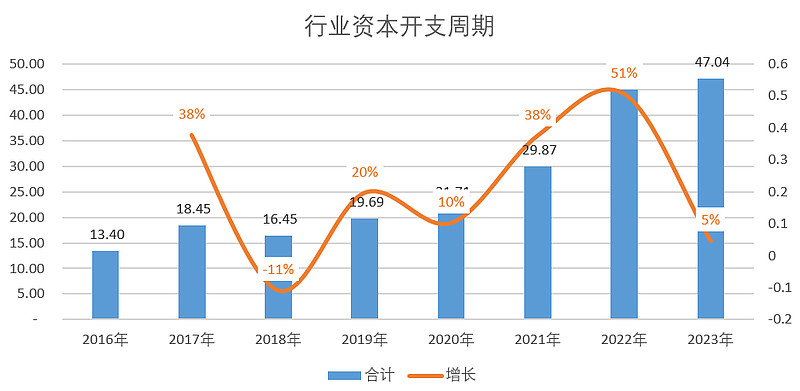

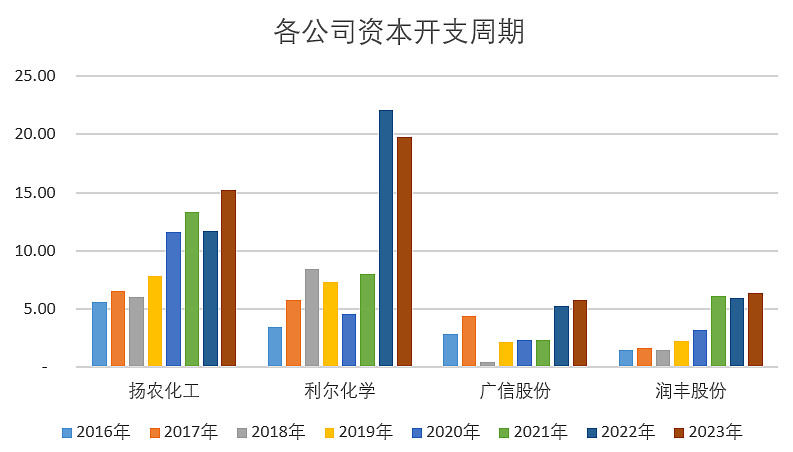

导致供需失衡的原因是:前两年赚钱了(海外供应链出问题、原油涨价),各个公司都在加大投资,下面是国内几家头部农药公司的资本开支情况:

下行周期,谁最激进,谁受伤最重:这倒霉孩子叫 $利尔化学(SZ002258)$

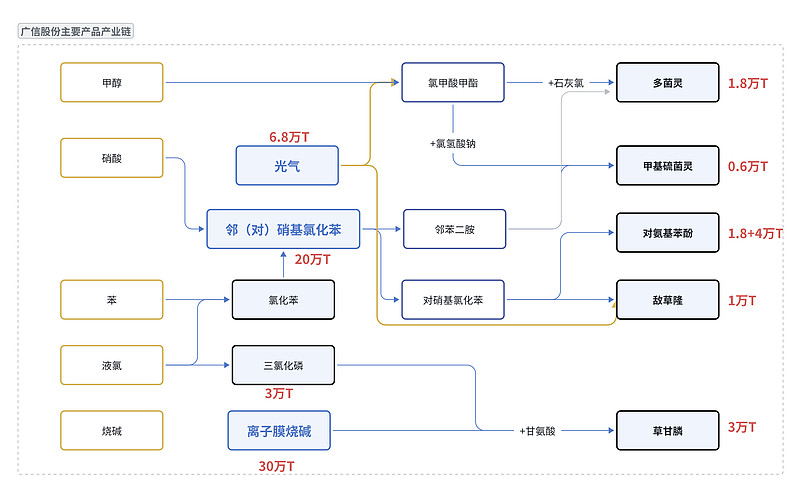

3、广信的业务布局情况

不是化工专业的,发现理解起来有点费劲,简单画了个流程图

站在C位的是光气,下游延伸出一堆产品,真的要做各个环节的供需、量价分析确实也没这个能力。但从布局上看能得出几个结论:

①公司在做产业链延伸,丰富利基市场产品;

②手上留的先进估计还是要扩产,根据交流纪要,想出海,巴西、东南亚。按理说控股权比例很高,分红股对大股东最有利,既然不分红,那就是有想法。

总的来看,未来怎么样不知道,可能有一段难熬的时间,但是这个位置相对比较值了。

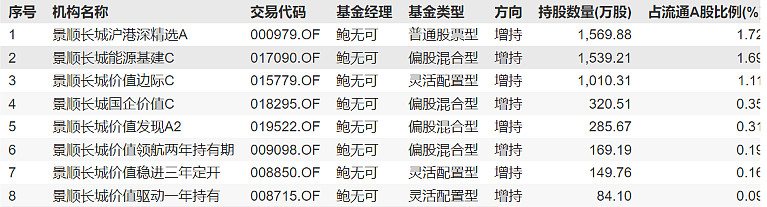

公募基金里,景顺长城鲍无可加仓,丘栋荣还在,但是仓位不高,持仓等反转?