主要产品是超高分子聚乙烯纤维(UHMWPE),并延伸到无纬布和防弹产品。

5月30日,商务部、海关总署、中央军委装备发展部发布,自2024年7月1日起正式实施对超高分子量聚乙烯纤维相关物项的出口管制。公司受到二级市场关注,研究了一下,以为的概念股竟然具有价值投资的特征。

1、出口管制的相关条款

根据公告,满足以下特性的超高分子量聚乙烯纤维相关物项,未经许可,不得出口:

1.断裂强度≥40cN/dtex、初始模量≥1600cN/dtex且未加捻的超高分子量聚乙烯纤维(参考海关商品编号:5402491010、5501900010、5503909010)。

2.由超高分子量聚乙烯纤维制成的软质无纬布叠层(不经加压)在面密度≤5.3kg/m2的情况下,防1.1g标准模拟破片(17格令模拟破片FSP)V50≥700m/s(按照GJB4300A-2012附录B《弹道极限V50试验方法》测试)(参考海关商品编号:5806409010)。

3.生产上述1、2所列物项的技术及其载体,包括设计图纸、工艺规范、工艺参数、加工程序、仿真数据等。

对该产品的出口管制不仅是我国独有,实际上UHMWPE一直是巴黎统筹委员会(简称“巴统”)对社会主义国家出口管制的对象。

出口管制政策对 $同益中(SH688722)$ 到底是利好还是利空,说法纷纭,有的说会导致加紧供货,提升价格,有的说出口限制会影响出口部分的销售。抛开这些短期影响看看公司基本面,发现这个公司存在两大储备,可能带来盈利弹性。

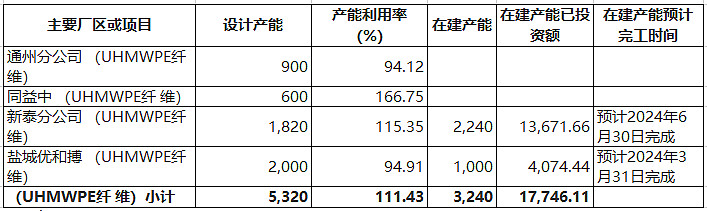

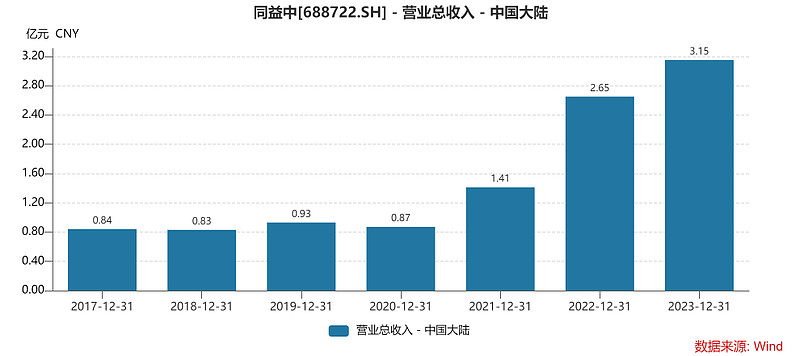

2、产能弹性

上市后,公司一直在扩产,可以说,产能不断上台阶;2023年底产能5320万吨,在建的还有3240万吨,预计2024年底会达到8560万吨。

根据产能投放时间,拍个2024年产量,估计6500万吨,相对于2023年有20%的增长。但是对应到收入端可能不止,这就涉及到公司的第二个储备:存货

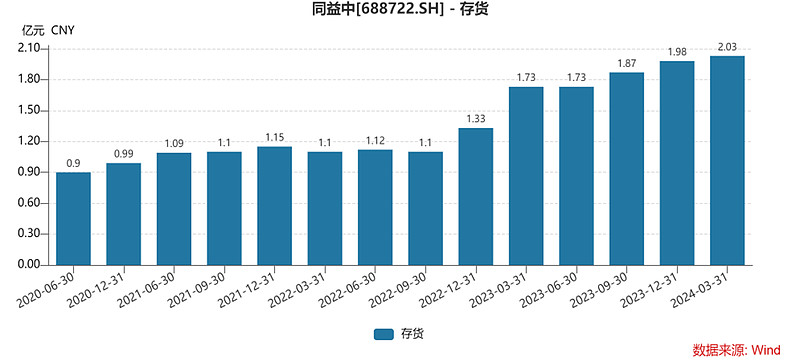

3、存货储备弹性

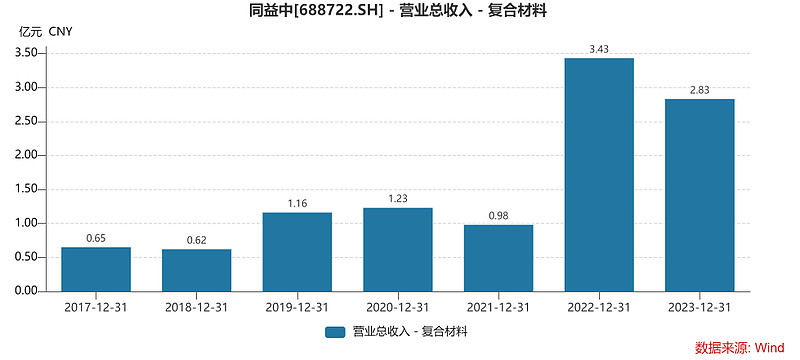

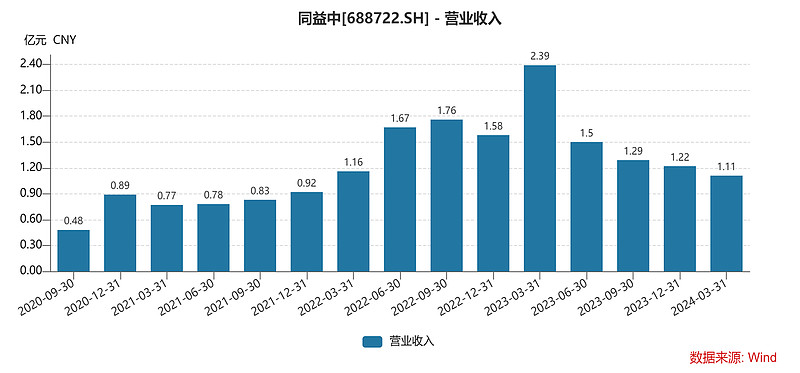

从公司存货变动看,这两年明显上了一个台阶,上台阶的原因一方面是下游占比的提升,多了几道环节,存货储备自然增多,而下游占比提升与国内收入提升趋势一致,2023年库存商品从5615万增加到1.1亿,其他库存相对平稳,对比2022和2023年复合材料收入,可以猜测这里面有东西在储备。因为从单季收入看,2023年1几度高点后,出现了明显的下滑。

公司为何生产了更多商品趴在库里不出售?结合近期政策出台。

大胆的猜一下:是不是战略储备?

出口限制无外乎几个理由:①这东西很重要,我不让你用;②我们产能不足,我自己要用。历史上,公司产品出口最多的是亚洲、欧洲,非洲,北美很少,能见的订单来自韩国、印度、荷兰、希腊……,那要限制谁呢?

作为国企,我在扩产,国家政策限制出口,那么出路在哪里呢?

推测是:我要用!库存应当不是卖不出去,而是战略储备需要。

3、短期业绩

结合上面的储备,我估计2024年的收入与利润大概率不会是当前季度的线性外推。

具体多少,我觉得很难计算,也没必要预测。

我们看当前估值PB2倍,市值25亿,毛利率38%,净利率25%,ROE2022-2023年是13-15%的样子,偏低,但是得考虑账面现金和在建工程的干扰,实际ROE应该在20%以上。

估值安全边际够了,可以博弈一下两大储备的弹性空间。