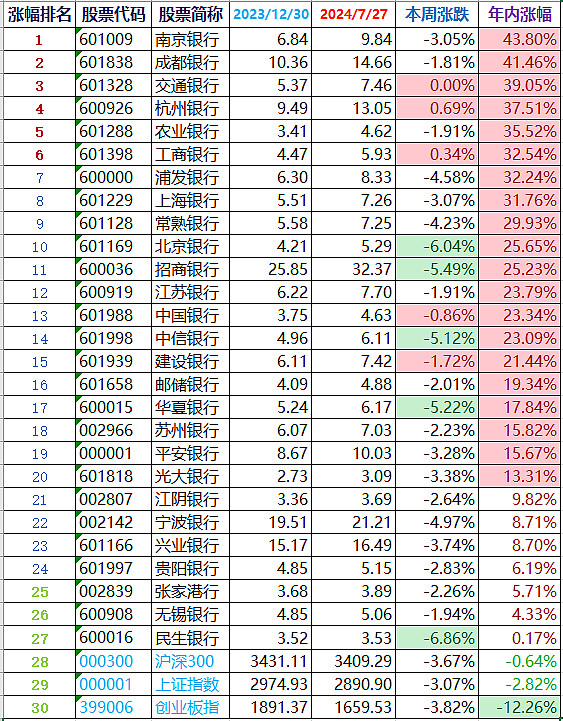

27家银行股涨幅排行榜(前复权近似计算):

状元:南京银行,43.80%;

榜眼:成都银行,41.46%;

探花:交通银行,39.05%。

年涨幅超10%的银行股20家:股市回调,银行也不例外。

本周,银行板块涨幅-2.57%;上证指数涨幅-3.07%。

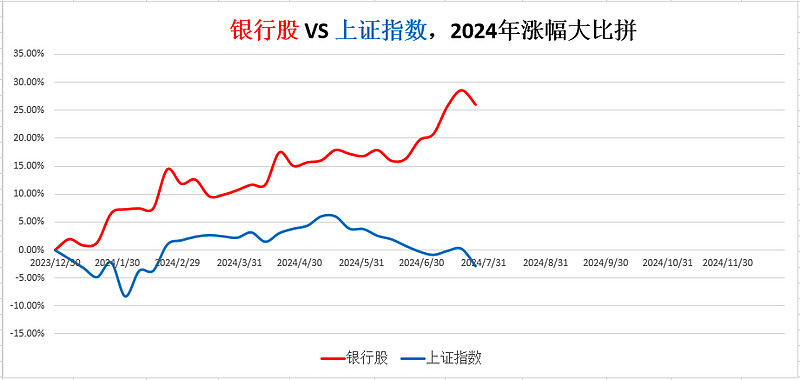

截至本周,银行板块年内涨幅25.95%。

同期三大指数:上证指数-2.82%;沪深300指数-0.64%;创业板指-12.26%。

银行股跑赢上证指数28.78个百分点。

——

为何选南京而弃宁波?停止持仓组合实盘演示

这周银行股终于跌了。尤其是周五,大盘收涨,而银行大跌。

很多银粉都在找原因,认为一定是有什么大利空。

于是我在银行股逮鱼群里发了一段话:

银行股今年涨得够多了,回调一下而已,非常正常。大家不要期望银行永远涨,其它板块永远跌,那也是不正常的。

这周大盘下跌,银行股随着一起跌,有什么好稀奇的嘛?本周上证指数跌3.07%,银行股跌2.57%,银行股比大盘指数还少跌了0.5个百分点呢!

不过,这波下跌,给银行股,特别是针对一些优秀城商行,银行股逮鱼下鱼笼又创造了一些机会。

为此,5、6、7月份,大佬刘连写了3篇城商行的估值研究报告,分别是常熟银行、杭州银行、宁波银行,寻找优秀城商行的下鱼笼机会。

有些老板看完后,问大佬刘:既然你看好宁波、杭州、常熟等优秀城商行,为啥你的第一重仓选择南京而弃宁波?

此一时彼一时而已。实际上前几年,我是单吊南京银行的。只是最近搞银行股持股收息养老组合,南京银行的仓位才逐渐降下来了。

想当年,为啥选南京而弃宁波呢?

我们知道,宁波银行从2021年配股开始,股价表现就非常衰。当时的配股,说明宁波银行管理层只顾自己的利益而扩大经营规模,不太在意股东的权益,分红自然也很扣,每年都是5毛钱。

在经济高速发展的时候,通过业绩高速增长可以掩盖掉定增配股再融资的摊薄效应,可当业绩增速没那么快的时候,这种摊薄效应就很突出了。

大佬刘认为,宁波银行完全可以放慢一点规模扩张步伐,少搞点定增配股再融资,把分红提上去,这才是大家多赢的局面。宁波银行也完全有这个能力,就看管理层的品性了。

在分红这点上,南京银行比宁波银行和杭州银行的管理层要好得多。虽然南京银行的业绩增速比不过宁波和杭州,但当时管理层一句话,大概意思是——我们要回报股东,让股东也满意。这让我听着挺感动,而且南京银行这些年也确实坚持30%的分红比例。另外,南京银行也是今年最先响应中期分红的城商行。

这就是这几年我放弃宁波、杭州,第一重仓选南京的一个重要原因。南京银行也没亏待我,我这几年赚钱主要靠南京银行。

当然,前面也说了,此一时彼一时。随着宁波银行和杭州银行的股价腰斩,现在分红率也慢慢上来了,这就要换一个思路看问题了。这也是大佬刘最近两个月为什么挑选宁波和杭州作为两家银行股研究标的的原因。

……

另外一件事情想跟各位关注大佬刘公众号的老板们说:从本周开始,大佬刘的银行股持股收息养老组合的实盘演示将停止,不再向大家展示了。

虽然大佬刘的粉丝不多,实际也没多少人关注大佬刘的组合,实盘演示只是自己的真实持仓展示,其金额也很小。况且银行股是一个巨无霸的存在。

但毕竟实盘展示了我的个股持仓,虽然每篇文章,大佬刘都会声明一句:“本文不构成任何投资建议。”但难免担心有个别网友,参考了大佬刘的组合持仓。

大佬刘的银行股持股收息养老组合,建于2022年11月3日,彼时是银行股非常黑暗的时刻。大佬刘为了给各位银粉打气,用实盘资金建立了这么一个组合,以此想证明银行股持股收息养老组合策略的可行性。

该组合截至到上周末,总共投入资金485381元,持仓市值635986元,盈利150605元。在625天(1.71年)投资时长里,折算成月均收入7229元/月,取得如此收益,算是非常不错了。

截至到上周末,持仓组合的所有个股,基本处于盈利的状态,或多或少而已。所以,即便有个别网友参考了该组合持仓,也应该是盈利的状态,至少没怎么亏钱吧。

因此,这也算是一个皆大欢喜的结果。

以后,大佬刘就不在公众号的文章里公开展示该组合了。虽然我还会持续跟踪调整记录该组合持仓,有兴趣的老板,可以私下讨论交流。

——

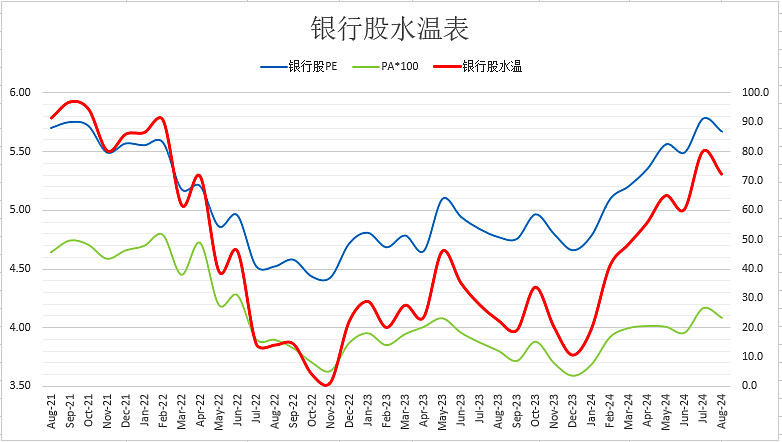

银行股整体估值水温:

5.67倍PE,5.06%股息率,水温72.4度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼,中间持仓调整。

根据PE=分红率/股息率,当前银行股整体分红率28.69%。可得目前分红率下:PE<5.22时加鱼笼,PE>9.56时减鱼笼,中间持仓调整。

挑选5~10只优秀银行股组合:当前水温发烫,估值仍低,处于持仓不动或调仓状态。

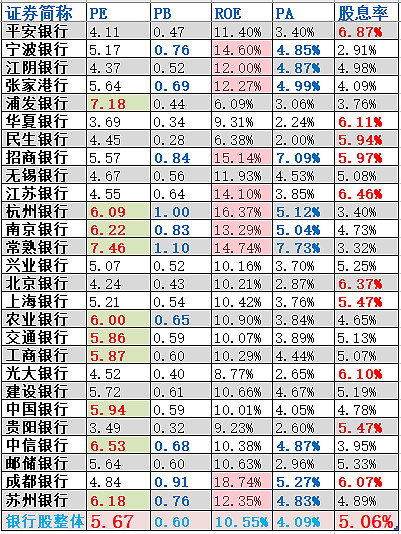

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

(注:对本文所有表格中的数据有疑问,请参阅2024年03月23日周报:《银行股涨幅排行榜:答疑排行榜中的数据问题》。)

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2024年07月27日

声明:本文不构成任何投资建议。