地产的下行来自于不断加码的调控

2016年首次提出“房住不炒”概念以来,房地产调控逐渐加码。2020年8月央行和住建部提出“三条红线”,并在2021年开始在全行业推广。自此之后,房地产投资对于经济的贡献处于逐步下降过程中,更为糟糕的是,众多房地产企业的融资能力受到极大的约束,导致房地产企业债务的违约风险越来越高。

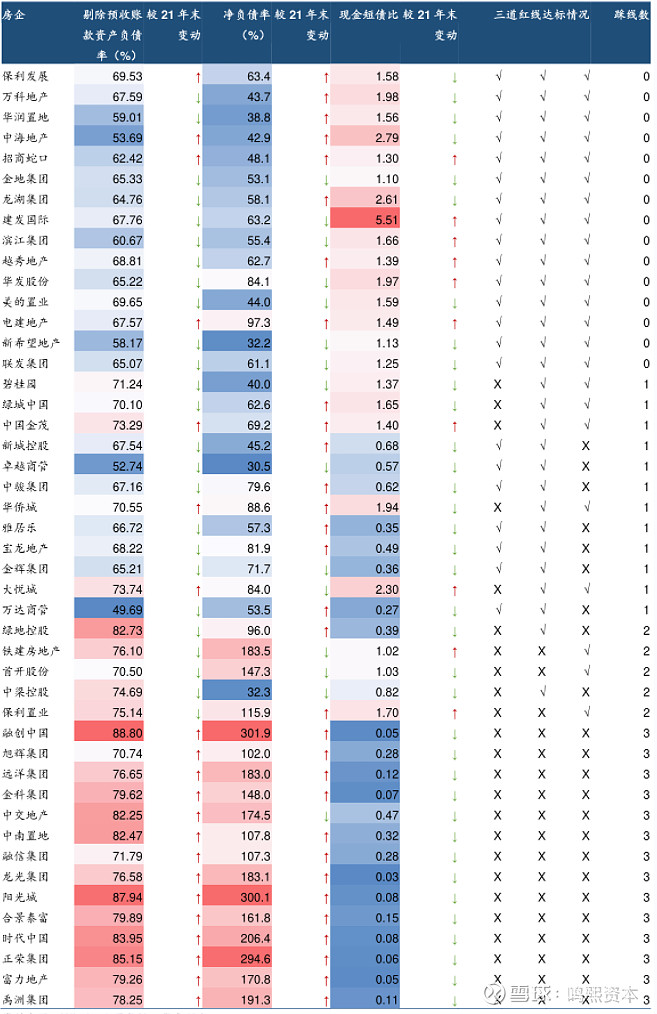

在2020年首批试点的12家房企当中,触碰到三道红线而被限制不得新增有息负债的融创、恒大和富力先后爆雷,而在黄档的碧桂园同样难逃债券违约爆雷的命运。根据2022年的统计,纳入统计的主要上市46家房企当中,有14家均超过三条红线,5家超过了其中的两条红线,12家超过了其中的一条红线,有15家划入绿色安全档。其中在绿色安全档的主要还是国央企地产,而超过三条红线的房地产企业主要集中在民营地产企业。

数据来源:华泰证券、Wind

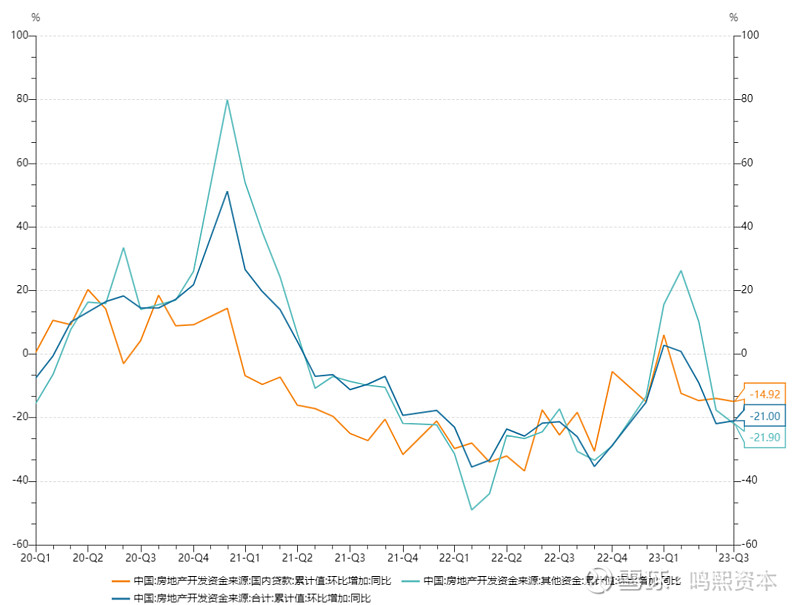

而随着2022年疫情卷土重来,房地产企业融资情况持续恶化,资金来源同比增速持续下行。其中最主要的房地产开发贷和销售回款持续下行,给房地产企业的资金链造成了极大的压力。进而引发连锁反应,导致房地产企业在2022年拿地和新开工积极性显著下行,地产财政同样因为土地出让的持续下行而捉襟见肘。

根据Wind数据统计,2022年房地产开发企业到位资金同比下行超过25%,从2020年末的19.3万亿元一路下滑至2022年末的14.9万亿元,预计2023年同比仍然会继续下行接近10%。另外此前部分房企倚重的信托渠道也受到重创,信托规模在监管的要求下大幅度压降。

数据来源:Wind

作为资金密集型行业,资金来源是地产的血液,限制地产资金来源,特别是国内信贷对房地产企业的约束,那么对于房地产企业来说无疑是灭顶之灾。这一轮以“三道红线”为代表的去杠杆调控不仅掐住了行业的咽喉,而且造成整体房地产行业失血严重,甚至严重影响了经济发展,银行经营和地方政府财政的稳定性。

本轮地产行业出现持续爆雷

本轮地产周期持续爆雷,出现明显下行,与2014-2015年那轮的地产下行有着较大的区别。不过对于地产行业的持续加码调控一直就是地产行业出现周期性下行的主要原因之一。

首先是,地产行业经过2016-2021年持续加杠杆之后,地产企业本身表现出高度的脆弱性。由于上一轮地产周期通过涨价去库存完成了地产新周期的启动之后,地产行业又重新进入了一轮新的上行周期,企业为追逐规模,大干快上,整体行业的杠杆水平持续走高。2020年末,A 股地产板块平均资产负债率高达68.2%,不论是和上一轮周期的2014年相比,还是和其他行业相比,整体杠杆率都到达了一个非常高的水平。

当房地产企业处于上行周期时,加杠杆会对极大助力企业的营收和扩张,但是当行业发展周期进入下行周期时,高杠杆所带来的脆弱性将暴露无遗,也会让企业陷入了明显的危机中。

其次,三道红线政策使得地产行业遭遇突然的断崖式去杠杆进程,财务和经营杠杆极限压降,导致地产企业现金流极度承压,直接引爆了企业的信用危机。特别是2021年三道红线推广到全行业,而随着银行贷款集中度制度的实施和信托等融资的压降则更是让行业资金压力倍增。

因而,进入2022年以来,地产行业爆雷不断,地产债券持续违约,导致民营房地产企业的债券融资降至冰点,使得房地产企业本来就脆弱的融资情况越发艰难。

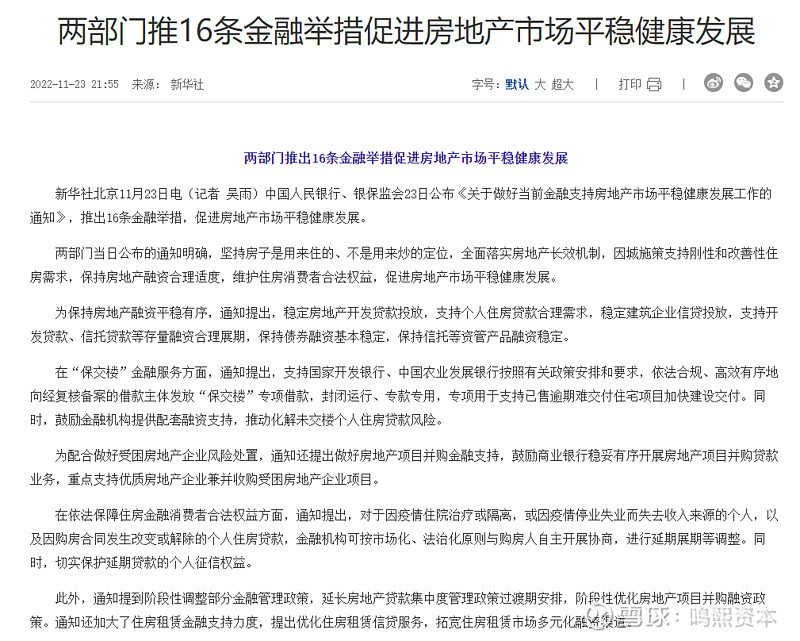

面对地产行业的艰难情况,2022年11月,地产行业终于迎来了政策的调整,央行和银保监会联合下发《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(简称“金融十六条”),随后房企融资的“三支箭”实现快速落地。房企融资三支箭分别从信贷、债券和股权融资给予房地产企业融资支持,但从政策的取向上来看,获得融资支持的主要是全国性的优质房企,而已经出险的房企,例如恒大、融创、金科等则则不在政策背书之列。

这也就意味着这一轮房地产的融资支持政策是有选择性的,民营房企获得的融资支持存在明显分化,政策出台的目的主要是为了防止爆雷风险进一步传染,从而影响目前正常经营的房地产企业,以此来稳定当前的地产市场。

数据来源:Wind

数据来源:新华社

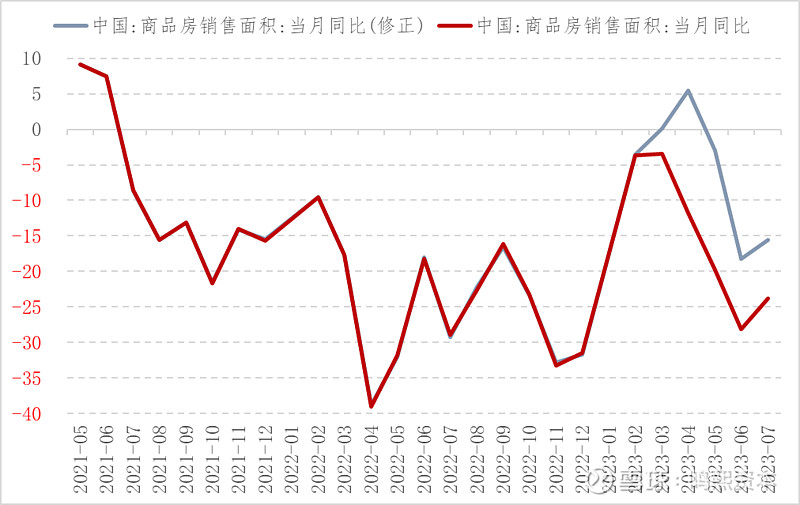

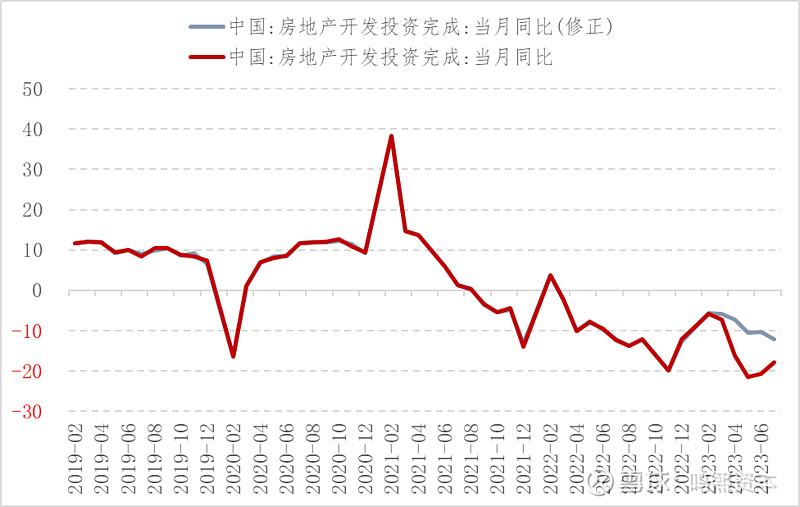

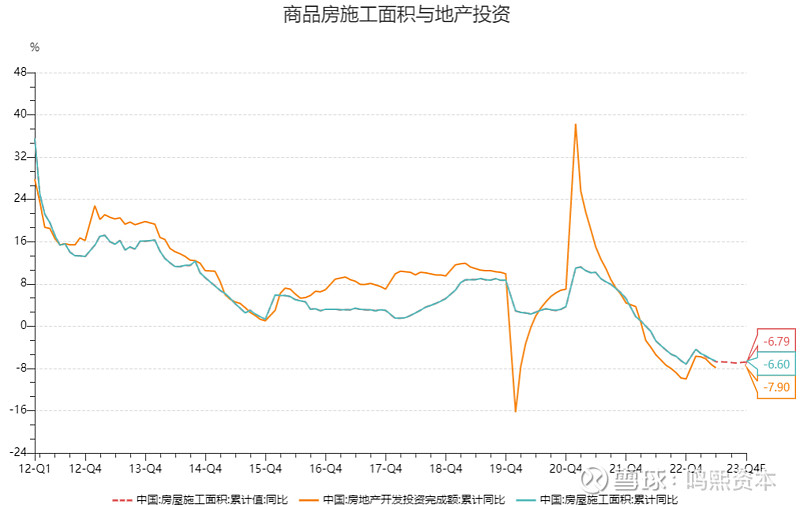

地产销售确定见底,地产投资筑底仍然需要时间

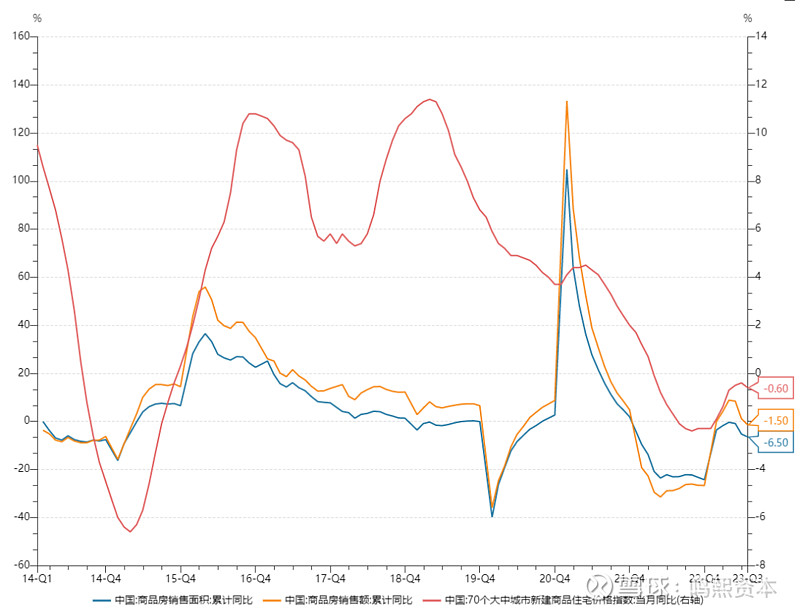

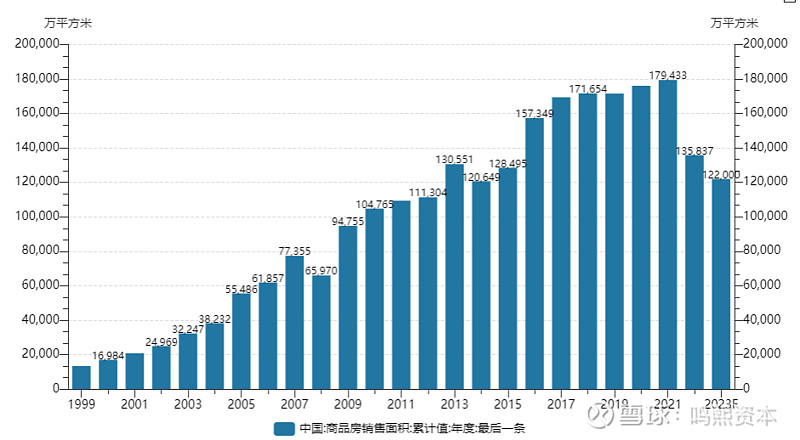

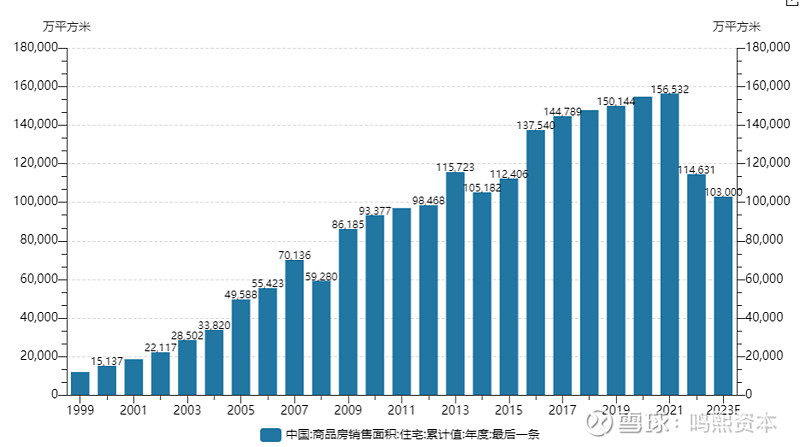

2016-2021年是这一轮地产周期的高峰期。明确的分水岭就是2021年下半年“三档红线”、“两集中”等政策收紧。2016-2021年,中国商品房年均销售约17亿平,2021年商品房销售面积达到最高点(接近18亿平)。

从当前销售面积看,地产销售面积经历了2022年大幅度的下行后,2023年继续下行,是房地产市场进入商品化以来从未有过的新局面,这也预示着房地产市场已经发生了历史性的变革,未来将会见到地产的大分化。

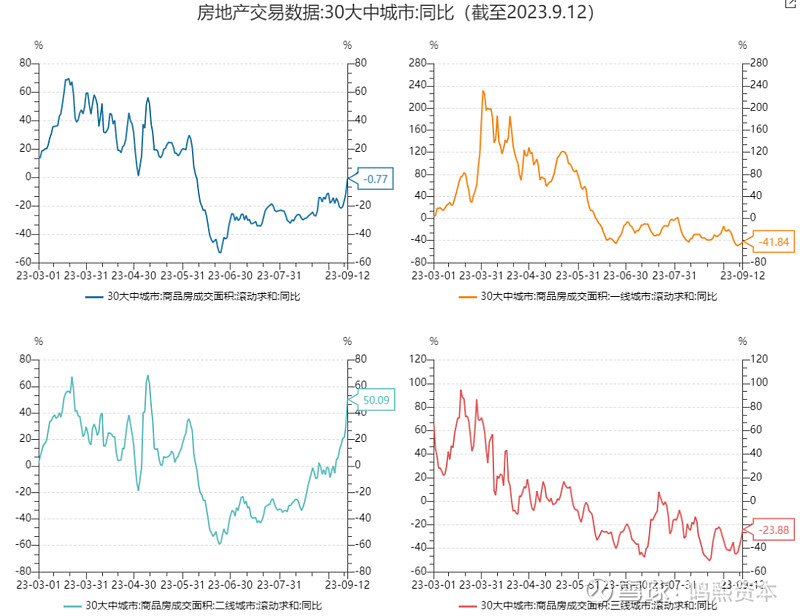

随着7.24ZZJ对于房地产市场供求关系发生重大变化新形势的正式定调,标志着房地产政策的适时调整优化被摆上了台面。短期内,由于地产销售下行过快,导致房地产企业资金回笼出现明显困难,放松地产限购限售,降低居民购房门槛和成本成为政策短期内的重要目的。进入8月以来,一线城市开始全面执行认房不认贷政策。央行领头统一将首套和二套住房的商业贷款最低首付款比例统一下限为20%、30%,同时,降低存量首套住房贷款利率。

9月以来,部分二线城市甚至开始全面放开限售限购政策,开始全面刺激房地产市场,以期望达到提振房地产市场的目的。从房地产成交的高频数据来,随着政策逐步实施落地,30城地产成交数据开始逐步好转,开始明显进入上行区间,其中得益于二线城市的地产全面松绑政策,二线城市的成交同比增速明显上行,带动整体的30城成交数据上行。

从今年3月的商品房成交情况来看,30城成交数据好转是商品房销售面积好转的前提条件。由于统计局对于2022年商品房销售面积口径的不断修正,6月份就已经见到了本轮商品房成交面积同比增速的低点,后续随着政策的持续落地和金九银十地产成交旺季的到来,预计销售面积的同比增速将会逐步上行,今年内地产销售的底部可以逐步明确。

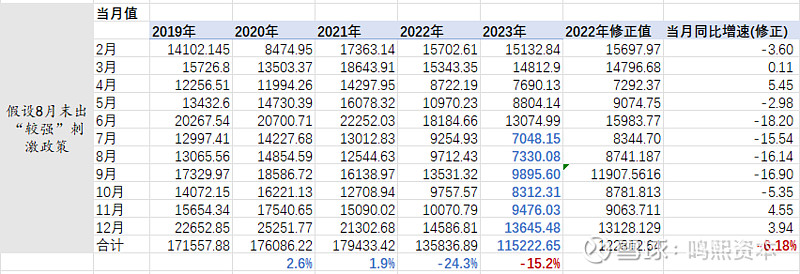

另外,对于房地产投资方面来说,由于房地产开发投资受到施工面积所带来的建安投资的影响,会略滞后于地产销售,再加上统计局对于房地产开发投资口径的不断修正,导致房地产开发投资增速见底的时间将会略有滞后,预计四季度初将会看到房地产开发投资同比增速的底部。

数据来源:Wind

数据来源:Wind

数据来源:Wind

数据来源:Wind

数据来源:Wind

数据来源:Wind

数据来源:Wind

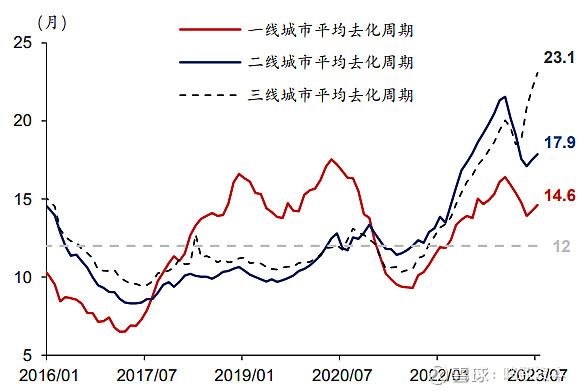

地产库存水平仍然较高,地产价格仍难有明显涨幅

目前地产总体库存仍然处于库存高位,其中二线和三线城市的库存去化周期均明显高于2016年,表明地产仍然面临较大的去库压力,这也就意味着,本轮地产下行周期当中,地产价格较难起色,二线和三线城市基本通过以价换量促进销售,进而降低总体库存水平,一线和二线城市未来价格有望维持稳定。

今年宏观经济复苏较弱,对于居民的收入和消费信心造成负面影响,使得居民购房加杠杆意愿明显不足,进而导致地产需求薄弱,在政策的有利刺激下,地产行业将会面临较大的结构性分化,一线和二线城市在本轮去化当中,将会表现出明显优势,而三线城市的地产去化将会仍然较慢,价格将会持续疲软。

数据来源:华泰证券、CEIC

未来地产需求中枢仍将会持续下行

目前可以比较明确的是,2021年基本可以认为是中国商品住宅销售的顶点,2022年是中国商品住宅销售的拐点,也是行业供需格局拐点。ZZJ对于房地产市场供求关系发生重大变化新形势的定调是非常具有前瞻性的。未来房地产销售将会呈现不可逆转的下台阶过程,未来5-10年中国房地产销售将在12亿平米水平上下浮动。这是既是需求决定的,同样也是房地产行业平稳健康发展所决定。

在供给方面,过去的高杠杆房地产开发模式将一去不复返,相应的资金体量也只能支撑这一水平上未来地产开发面积。因而,从目前的销售面积上来看,未来5-10年,基本可以看到进入一个相对平稳的状态,但相比于2016-2021年的地产销售明显是下了一大台阶。

需求方面,由于中国的城镇化率已经基本完成,2017-2022年期间,常住人口城镇化率从60.2%提高到65.2%。意味着2021年“十四五”规划提出的“常住人口城镇化率提高到65%”的目标提前实现。未来中国城镇化率预计将会逐步减速,这对于地产的需求核心中枢来说,将会明显下一个台阶。

另外就是,中国青壮年人口处于下降通道,结婚率和生育率持续下滑,有购买能力和需求的青壮年人口比重持续下行,导致对于房地产需求中枢将会出现不可避免的下台阶。未来5年中国地产需求的中枢将会维持在12亿平米左右的水平。

最后,这个总体需求还会出现结构性分化,未来地产增量需求将会主要集中在人口和产业双导入城市,广大的三四线城市的地产需求将会出现边际收缩。

因此,2022-2023年将会中国房地产市场重要的历史拐点,中国地产市场发生供需格局的转变,整体已经转入供大于求的买方市场,未来房地产市场回到健康合理的发展水平,商品房重新回归消费居住属性。