2024年6月末投资收益

2024年年初至2024年6月28日,我投资收益(资金加权收益率)为30.58%,同期沪深300指数上涨0.89%。

图1:2024年初至2024.6.28日投资收益

2024年6月6日,是个好日子,也是值得纪念的一天。

截止到2024年6月6日,2024年以来我的投资收益(投资收益 = 年底市值 - 年初市值 - 追加资金 + 提出款项)为31.1%,2024年赚的钱已经弥补了2021年至2023年的累计3年亏损,也就是说,自2021年初至2024年6月6日,我的累计收益转正了,而同期沪深300指数下跌29.75%。

2021年至2023年,我投资收益分别为-7.7%、-12.67%和-6.2%,投资不易,且行且珍惜。

2021年至2022年,我的亏损大部分都是银行股和保险股造成的,而在以往,它们则给我贡献了不菲收益。自我2006年入市以来,银行股和保险股也是我投资和持有的主要股票。

2024年1季度,我国商业银行的净息差再创新低,已跌至1.54%。在以往的的监管政策里,净息差低于1.8%是要被扣分的。《金融机构合格审慎评估标准(2023年版)》要求商业银行净息差≥1.80%。

2024年1-5月,我国商品房销售面积与销售额分别达到3.66亿平方米和3.57万亿元,同比下降20.3%和27.9%。从数值上看,3.66亿平方米和3.57万亿的商品房销售面积和销售额不仅低于2020年同期,且均分别向2016年期间逼近。

2024年1-5月,国有土地使用权出让收入为1.28万亿,同比下滑14%,数值上和2015-2016年的1.08万亿和1.17万亿比较接近。

从租金回报率这一指标看,近两年随着房价的下跌,一定程度上推动了租金回报率的上升。不过与此同时,租金本身也在下降,这使得租金回报率的回升步伐相对比较缓慢,目前在1.5-2%的区间内徘徊。

2024年6月,我国房地产救市政策再度加码,除了降息、取消限购、模糊首套和二套的区分、前几年只付息不还本,以及减税、降费、补贴等手段之外,已经有城市尝试推出首付7.5%购房了(青岛下辖胶州市)。

即使如此,6月7日召开的国务院常务会议,在听取关于当前房地产市场形势和下一步构建房地产发展新模式有关工作考虑的汇报后,依然提出:

房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局。要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。

这应该代表决策层认为当下的刺激力度还不够,还需要“继续研究储备新的去库存、稳市场政策措施”。

无论什么措施,落实到最后,总是银行扛起大部分负担,也只有银行有能力扛得起大部分负担。

日本1990年和西方国家2008年房地产泡沫破裂后,都有一些房地产和金融机构出现了破产。自2021年房价泡沫破裂以来,我国的房地产行业经历了剧烈调整,一些房地产公司出现了债务违约,但还未出现任何一家金融机构破产。个人觉得目前房地产行业还在筑底,银行业面临的经营压力还未解除。

不仅仅是银行业,保险行业也受地产行业下行的影响。比如,中国平安,其投资资产包含了一些与房地产行业相关的资产。房地产行业不好,极大的影响了中国平安的投资收益,也影响了旗下平安银行的资产质量。

受经济下行影响,10年期国债收益率也不断下行,目前已跌至2.22%左右。中国平安的大部分资产配置的是固定收益产品,利率的不断走低,这势必也会影响平安的投资收益。

图2:10年期国债收益率

2022年,我想明白了这一问题,我选择了避开。避开房地产及其上下游行业,避开金融行业,详见《逐步退出对金融股的投资暨2022年投资回顾》一文。

投资要在自己的能力圈内行事,这没错。但如果自己熟悉的行业失去了优势,已不合时宜,这时要突破舒服圈,寻找和拥抱那些符合时代发展的公司,避开那些被时代淘汰的行业。

芒格在2006年维斯科金融公司股东大会上,说道:

我以前比较蔑视债权投资品的套利活动,我认为这种套利很麻烦。现在我的这种蔑视程度减轻了些,这里面确实有一些投资机会。

我以前对中东危机的解决抱有很大希望,现在我摈弃了我的一些乐观想法,我估计这间房子里没有人在中东问题上变得更加乐观了。

我们一直在学习,一直在调整和摈弃一些过去的思想。能在恰当的时候迅速摈弃一些过去的思想,是一个人最有价值的品质。

你必须强迫自己思考一些对立面不同的意见,如果你不能比你的批评者更好的阐述与自己想法相悖的不同意见,你就无法懂得更多。你必须乐于摈弃过去的思想。

2021年以来我的投资经历,也很好的说明了这一道理。

2021年以前的电信运营商,处于通信行业高速发展期,这个阶段资本开支高,往往不是一个好的投资选择。但在后5G时代,资本开支下降了,经营现金流大幅改善,具备了大比例现金分红的能力。

在疫情期间,虽然成长性不高,但经营业绩稳定,股息率高,在此期间反而成了一个很好的投资标的。2021年以来买入中国移动H股的投资者,赚了个盆满钵满。

在此期间,虽然我也想买入金融行业以外的股票,也注意到有的投资者买了电信运营商,但我对该行业还抱有原有偏见,对此不以为然,视而不见,错失了一个大的投资机会。

万物皆有时,永恒不变的就是变化。正如凯恩斯所言:困难不在于想出新主意,而在于摆脱旧观念。调整和摈弃一些过去的思想太重要了。

投资没有一劳永逸的事,投资永远在路上。

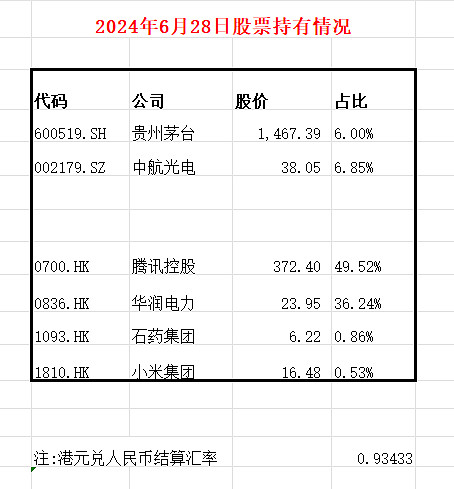

2024年6月末股票持仓情况

2024年6月28日,股票持仓情况如下:

2024年6月份,主要操作如下:

减持26%的华润电力和一点贵州茅台

6月11日至17日,以22.8~24.6港元/股的价格卖出26%的华润电力。华润电力的购买成本在14元人民币/股左右。6月份,也以1593元/股的价格减了一点贵州茅台。

迈瑞医疗换为石药集团

2024年6月份,我以294.1~294.9元/股的价格,把持有不到1%的迈瑞医疗清空了,所得资金,以6.33~6.63港元/股的价格用于增持石药集团。

294.1元/股的迈瑞医疗,对应2024年市盈率25.52倍左右,我觉得估值有点高了。目前,贵州茅台的市盈率也就20倍出头一点,在茅台估值都下降的情况下,这样的估值我不踏实。

最近,对石药集团的了解又多了一点。

石药集团拥有全国性的销售渠道,销售能力很强,这是石药集团的核心竞争力。石药以仿养创,有稳定的现金流来支持创新药的研发。新药管线丰富,西方不亮东方亮,未来业绩稳定。石药管理层预计2024年,石药集团归母净利润将保持两位数增长。

2024年6月21日开始,石药集团开始回购股票了。好事情,这表明管理层靠谱,且重视股东回报。石药集团对核心管理层和高管实施了股权激励,他们也持有大量石药集团股票,和小股东的利益是一致的。