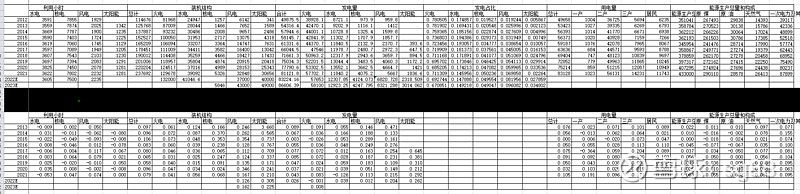

关于这两天热议的2023睿郡资产年度思考。虽然之前也曾埋汰过董承非在$中国神华(SH601088)$ 起跑前“意外”堕马,但人家毕竟是有多年净值线作背书的投资界大佬,而且有逻辑有模型的,他的思考不应被简单地当段子看待。因此这两天特意收集了些电力行业的数据(如图一),并认真地思考了一下。我的简单结论是,董的年度思考,中短期看有很多可能不切实际之处,但长期看,带出了行业整体存在的隐忧,而非单纯是煤和火电。

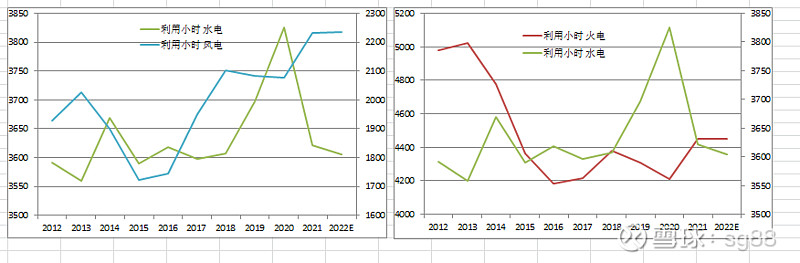

首先,在发电结构分析里,影响最大的可能是水电出力。因为它的年间波动大,但又跟核电一样,是电网最优先要消纳的电源。所以,如图二所示,不但水电的利用小时跟火电成反比关系,对风电也产生了一定的挤出效应。跟2019、20年相比,最近这两年水电似乎不太给力,但放在整个历史序列看,3600~3630小时更象是水电的常态,而非19、20那般的高歌猛进。

然后,即使不考虑水电的影响,依然假设风光电保持这两年的利用小时,并且2023年新装机投产按150GW计算。推算出的2023年,风光电新增发电量大概是2200亿度,还是达不到董所说的,把按4.5%增速计算的3800亿度新增电量全吃掉的效果。

然而,风光能维持这两年130~150GW,或20%的装机增速,还能维持利用率不掉的可能性到底有多高?按《2030年前碳达峰行动方案》的要求:到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。但若按现在每年150GW增速计算,2025年就能提前达成12亿千瓦的目标了。问题是,如此大干快上之下,以抽水储能为主的电网端低成本储能等配套设施是很难跟得上的。

所以现在,部分的储能要求被摊派到新的发电项目上,图三是各省发布的新能源发电项目储能配置要求。这部分储能,大部分只能以化学或压缩空气等高成本的储能来解决。按别人的测算,典型的锂电池储能,可能将会增加光伏电站20%左右的总投资。如此一来,新建的新能源发电项目,经济性值得忧虑。而且,那些运营成本高的配套储能设施,又会否象火电的脱硫脱硝一般,企业是按要求配套了,但实际中能不用就不用?跟脱硫脱硝不同的是,不用储能,并不会影响正常的发电,大不了就是把没价值的谷电直接弃掉,也就是降低装机的利用率而已。

另一方面,高成本也可能会降低电力企业对新能源发电的投资意愿。

综上,新能源会否如董所说,在这两年就火力全开地替代火电,从而导致对电煤需求快速下降,至少在我看来,是十分可疑的。

但长期看,需要忧虑的是:如果在当前传统发电企业急于向新能源发电转型,而且从上到下存在强烈的投资偏好,不太爱算经济帐以及所谓的预算预算软约束,等一系列问题的综合作用下,风光发电真的大干快上的话。长远看,整个电力行业都存在产能过剩和成本过高的风险,而不是如董所说的仅限于煤和火电。

至于化工煤的需求。由于2022年整体经济肯定是洼地,所以今年的需求增长估计不是太大的问题。人口因素对房地产等的影响也是长期因素,短期看,今年可能是固定资产投资的大年,尤其是在基建和保交楼方面的投入。房地产行业在放松融资条件方面,已经做好了铺垫,估计就等年后复产复工,以及冬季施工期过后,就会提速。

$陕西煤业(SH601225)$ $国电电力(SH600795)$