长春高新还值得期待吗? $长春高新(SZ000661)$ $恒瑞医药(SH600276)$

最近长春的明星企业,长春高新的股价可是惨不忍睹啊,从最高价522.16元跌到264元,跌幅高达49.4%,几乎腰斩。那么长春高新还是一家值得投资的企业吗?还有未来吗?今天一起来看看长春高新到底如何。

还是分为以下3个部分来写,

第一部分,企业分析

第二部分,财报分析

第三部分,投资估值

说一下写的逻辑,企业分析主要从逻辑上看过去和未来如何,财报分析主要是看过去,以及追踪当下,投资估值分析的投资机会,我们当然喜欢买的越低越好。

第一部分,企业分析

先来看看这个长春高新的业务是干啥的,根据财务报表描述:公司主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发、物业管理和服务等业务。公司经过多年的产业布局和研发投入,医药产品覆盖创新基因工程制药、新型疫苗、现代中药等多个医药细分领域,是公司业绩的主要来源。房地产业务进行有计划的土地储备,立足特色地产开发与经营。

总结一下就是4大业务板块,

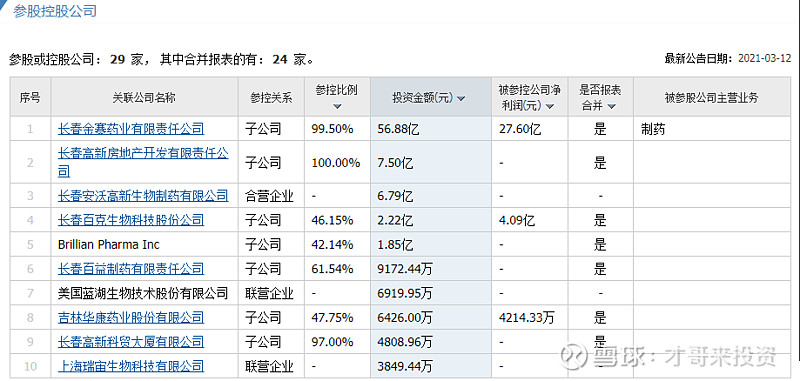

第一大业务板块基因工程制药业务,子公司金赛药业负责,里面主要是聚焦儿科的生长激素,还有妇科的促卵泡激素以及其他(烧伤用的金扶宁、止血的金迪林),这一板块占比最高,根据营业收入可以看到占比达到80%以上,因此这个板块也是今天重点讨论的板块,2020年营业收入58.03亿,净利润27.6亿,营业收入占比67%,净利润占比90%。

第二大业务是生物疫苗业务板块,由子公司百克生物主要负责,目前在用的主要是3个品种,包括水痘疫苗、狂犬病和流感疫苗。2020年营业收入14.33亿,净利润4.09亿,营业收入占比16.7%,净利润占比13.4%。

第三大业务是中成药板块,目前占比不高,2020年营业收入占比6.79%,由子公司华康药业负责。

第四大业务是房地产业务,子公司高新地产主要从事房地产的开发及销售,目前也是占比不高,2020年营业收入占比8.4%。

有上面可知,长春高新业务还是个多面手,但是主要业务还是来源于基因工程和生物疫苗,基因工程更赚钱,9成的利润都来源于基因工程,大约1成利润来源疫苗。

房地产业务几乎可以肯定,大势已去,只会越来越难了,至于中成药业务,目前也看不到任何业绩大幅度提升的可能性。因此重点分析基因工程和疫苗。

1.1行业所处的阶段和规模

先来说这个生长激素,金赛药业的龙头产品,重组人生长激素(rhGH)是由人脑垂体前叶分泌的非糖基化单一多肽链激素,可以调节代谢、刺激蛋白质合成以及加速脂肪代谢等,能促进骨骼和肌肉组织的生长发育。用于治疗与生长激素缺乏有关的疾病和身材矮小症以及用于重度烧伤等治疗领域。

因此目前国内主要是用于矮小症患者以及一些附带适应症,美国这样的发达国家主要用于成年人的抗衰老以及增强肌肉(约占比70%),毕竟随着经济发展,可以想象,因为饮食问题导致的矮小症患者的发病率一定会下降的。

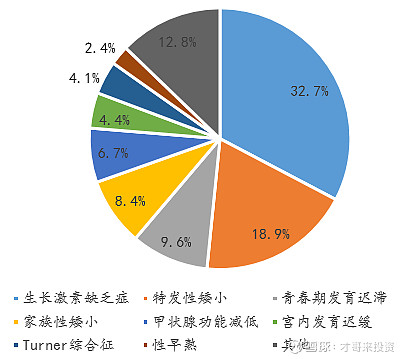

上图为我国儿童矮小症主要病因统计

那么现阶段我国的情况呢如何,据中华医学会儿科学分会内分泌遗传代谢学组统计,我国儿童矮小症的发病率约为 3%。使用生长激素治疗的最佳年龄段为 4-15 岁。2019 年国民经济和社会发展统计公报显示,2019 年年末,0-14 岁(含不满 15 周岁)人口为 2.35 亿人,预计 4-15 岁的人口约为 1.8 亿人,矮小症人口数量约为 540 万人。可用生长激素治疗的矮小症占比约 51.6%,约 279 万适用人群。

因此可以说,我国矮小症的治疗才刚刚开始,行业处于高速发展阶段。

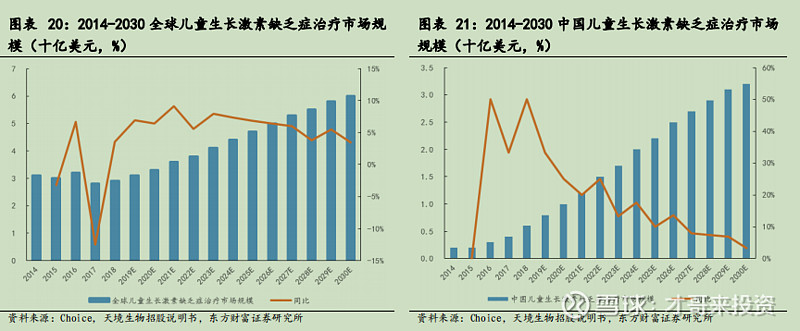

儿童生长激素缺乏(GHD)适应症的市场规模巨大。根据天境生物招股说明书援引Frost&Sullivan 的数据,2018-2030 年全球儿童重组人生长激素市场规模将以 6.4%年复合增长率递增,2030 年将达到 60 亿美元;2014-2018 年,中国儿童重组人生长激素市场规模的年复合增长率约为 33.5%, 2018-2030 年,将按照 15.7%的年复合增长率递增,2030 年将达到 32 亿美元。

再来说说疫苗板块,随着经济发展,大家打疫苗的积极性也是很高的了。目前长春高新的疫苗主要是三个,还有一些处在研究当中,这个其实就是抽奖了,暂时不是他的主要收入来源。暂不深入讨论。

1.2行业竞争格局

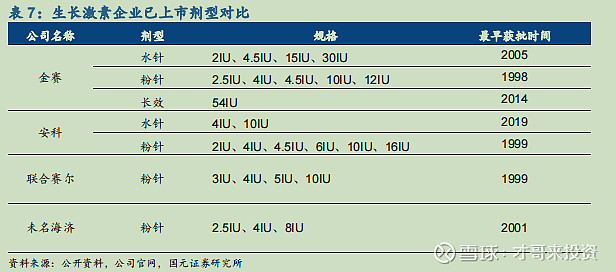

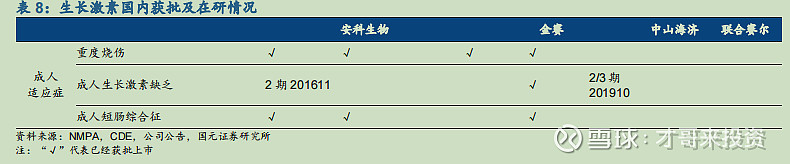

关于生长激素的竞争局格,先看下面的表格,

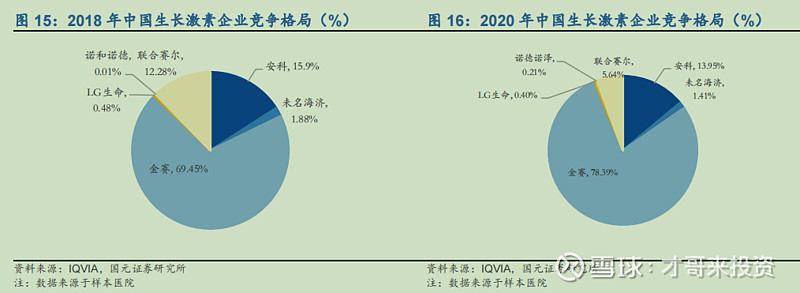

目前国内已经上市的生长激素的企业有4家,分别是金赛、安科、联合赛尔、未名海济。那么来看看市场占有率情况,

上图可以看到从2018年到2020年,长春高新的市场占比逐渐提高,而且稳居龙头,接近8成的市场占比。

再来看看适应症,虽然都是生长激素,但是每个药物是需要单独做适应症的临床研究的,

通过以上图表可以看到,目前在售的生长激素当中,金赛的适应症获得最多,临床研究走在前面。

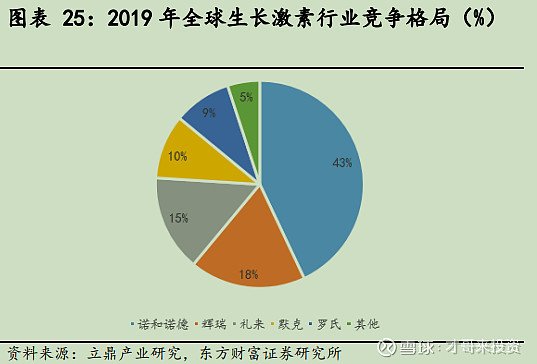

那么再来看看全球的情况呢,

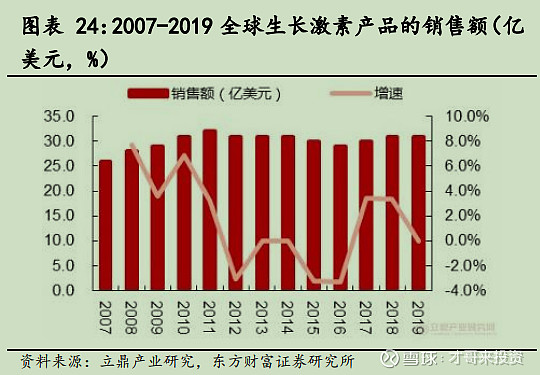

从全球的竞争格局来看,中国的企业就完全不行了,根本上不了台面了,不过这也说明中国企业全球化还有很长的路要走。那么再来看看全球的销售额,2019年大概30亿美元,那么长春高新2019年的业绩是多少呢,58亿人民币,换算成美元约8.2亿美金,当然这里面还包含了疫苗等,具体到生长激素销售额不清楚。

所以综合来看,长春高新的生长激素在国内属于龙头地位,但在全球来看,还有很多的路要走,距离国际化还远。

1.3企业护城河

按照巴菲特前辈的护城河理念来看,企业的护城河只有4种:无形资产、网络效应、客户转换成本、规模效应。

那么长春高新的护城河有哪些呢:

充分依托长春生物医药基地的基础优势和产业振兴政策优势品牌积淀及核心产品的市场优势地位的确立发展战略的清晰完善,执着的技术创新和项目储备合规、高效的营销体系规划和专业化团队建设资本运作机遇和空间

以上5条均是摘自2020年的年报,

我个人认为有以下几个优势 (相较于国内几家而言),品牌优势,技术优势,规模效应,以及一点客户的转换优势(这一点并不牢靠,因为药物的主要选择权在医生而不是患者)。

1.4企业团队

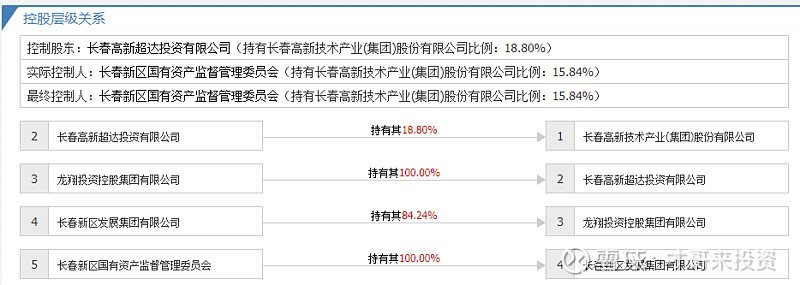

长春高新属于长春的国资委控股,

这个跟茅台一样啊,都是地方企业,在地方应该有一些政策优势的。

由于是国资委,所以这些领导也是被安排的。

相反来看看金赛的当家人--金磊,金博士,这个人在学术上还是很厉害的,获得过不少行业大奖,真正的学术大牛。在生长激素领域填补了不少国内的空白,实属不易。那么这个金博士是不是一个单纯的学者呢?

还真不是,通过资料查询,金博士在金赛的占股比例非常高,截至2021年5月20日,持股比例达到8.5%,2020年年报显示,长春高新还给金磊博士发行了450万张定向可转债,当然也不是白发的,里面有业绩承诺:

承诺金赛药业 2019 年度、2020 年度、2021 年度实现净利润分别不低于 15.5810 亿元、19.4820 亿元、23.2030 亿元,承诺期累计实现的净利润不低于 58.2660 亿。目前2019年、2020年都是超额完成的。

那么为什么长春高新国资委要对金博士这么好呢,我猜是为了挽留人才,毕竟金博士也是不可多得的人才,而且现在金赛药业是长春高新的当红明星,唯一能打选手,那可是摇钱树,傻子才会放他走,只会越绑越紧。

那么金博士是一个纯粹的学者吗?通过资料查询,金磊博士从去年开始多次减持,在高位套现35亿人民币,然后股价现在一路向南了,从最高的522下跌到264,几乎腰斩,你说这个过程金博士有没有利用信息优势进行交易?割韭菜也是一点都不手软啊。

看上面的这张图,金赛药业本质上属于长春高新的子公司,最终属于长春国资委的,其实想想也能理解,毕竟金博士的身份终究是个打工人而已,钱拿到自己手

里才是真的。

总结:长春高新属于国资委控股的企业,应该说倒闭退市是不大可能的,但是目前非常依赖金博士的业绩贡献。只要金博士不走,业绩应该还是有保障的。

1.5企业文化

国企嘛,看看就行。

第二部分,财报分析

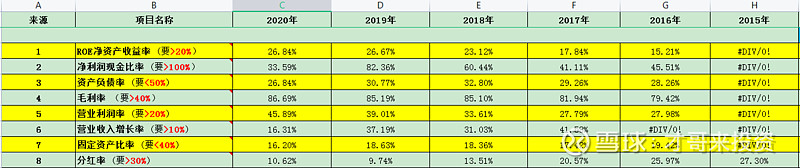

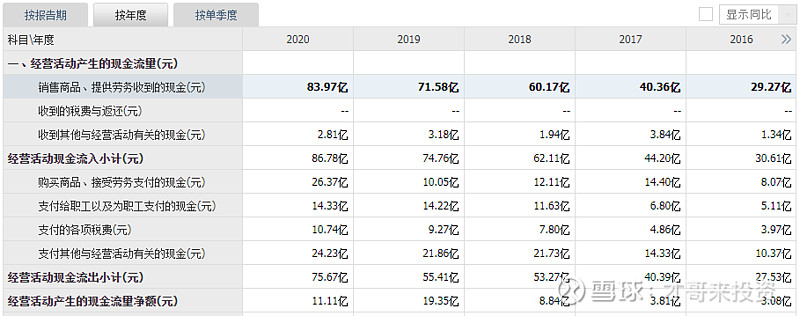

好的,来看重点部分,财报分析,我的习惯是先看八个核心指标,在分步骤分析详细数据。

实话实说,非常有优秀,堪比茅台,里面有两点不满足要求,第一点,净利润现金含量不足100%,难道是赚了账面利润?没手到钱?后面再来仔细看看,

第二点,分红比例不高。

其他都是优秀。

下面再分步看看企业的财务到底如何。共计18项。

第一步:看总资产,判断公司实力及扩张能力。

优秀,总资产每年稳步增长,这一步通过。

第二步:看资产负债率,了解公司的偿债风险。

资产负债率不高,不错,属于低杠杆企业,风险相对较小,这一步通过。

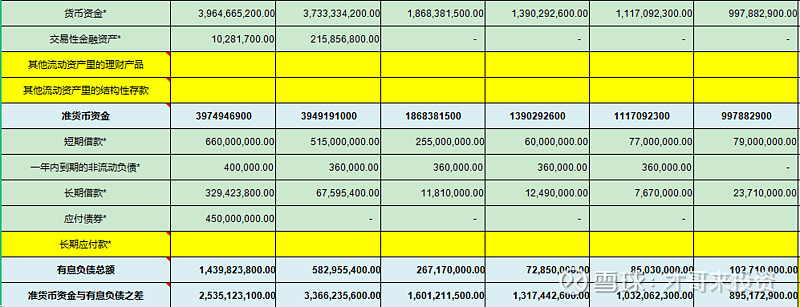

第三步:看有息负债和准货币资金,排除偿债风险。

完全没有偿债风险,企业账上有大量现金,看来不容易倒闭了。这一步通过。

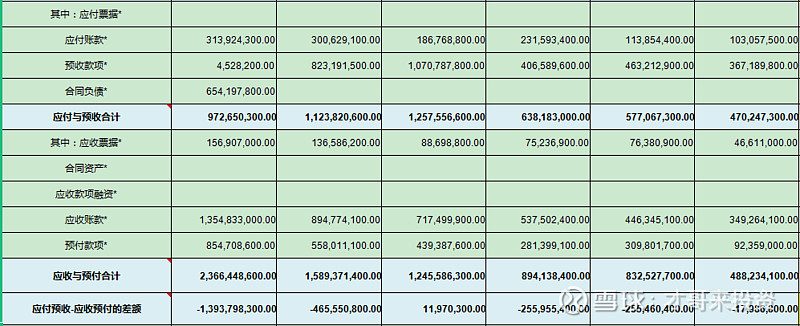

第四步:看“应付预收”减“应收预付”的差额,了解公司的竞争优势

一般来说无偿欠别人钱好过自己的钱被别人无偿占用,这里面一定程度能反映企业的产品畅销度,就像茅台,先给钱,然后等着发货。可以发现公司除了2018年无偿占用别人的资金,其他年份都是被别人占用。难道是货品不好卖了吗?

其实并不是,这个是医药行业的特色了,在跟医院的来往中,药企都是没有话语权的,这是中国特色,不过大部分医院都是一年之内回款,因此也问题不大。这一步通过。

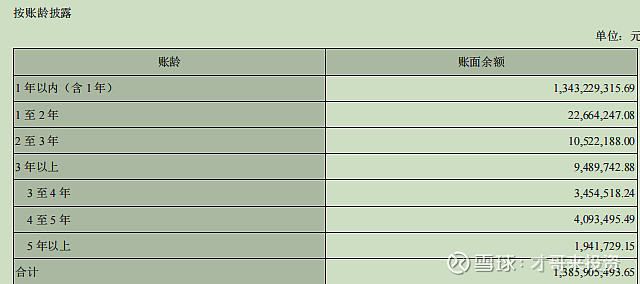

第五步:看应收账款、合同资产,了解公司的产品竞争力

可以看到应收账款占比还是在10%以下,但是这个规模还是不小的,2020年达到了13亿,那么这些钱都能收回来吗?

看看财务报表怎么说:先看看账龄

一年以内的达到97%,说明大部分都是能收回来的。

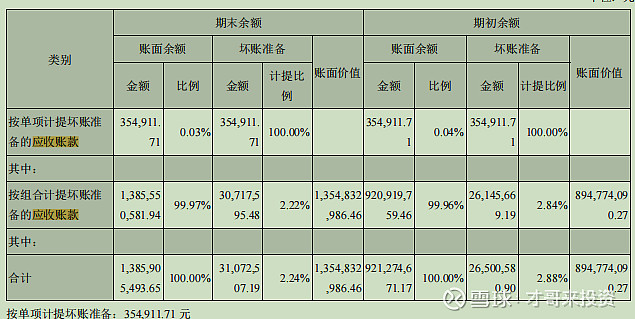

再看看坏账准备:

计提2.22%,应该是合理的。 这一步通过。

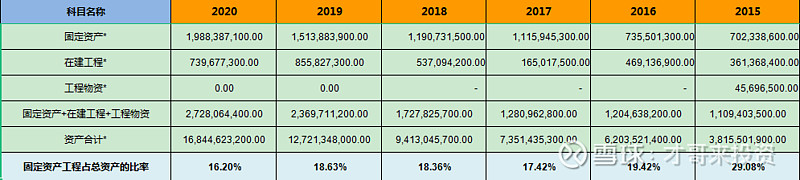

第六步:看固定资产,了解公司维持竞争力的成本

固定资产占比不高,属于轻资产运营企业,成本相对较低,这一步通过。

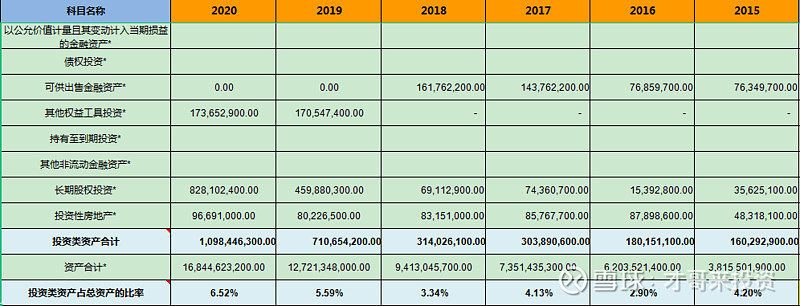

第七步:看投资类资产,判断公司的专注程度。

投资活动不多,还是靠主营赚钱,不错。这一步通过。

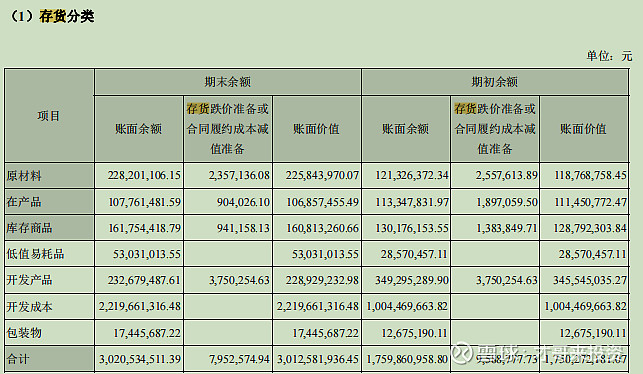

第八步:看存货,了解公司未来业绩爆雷的风险。

存货占比很高,来看看存货的分类以及跌价准备。

可以看到30亿的存货中,有22亿的开发成本,通过查询财务报表,这22亿的开发成本属于房地产开发。看看原文怎么说的呢:

这22亿属于市场价啊,没有跌价准备,大家都知道,现在国家严打炒房,房子未来的涨价预期不强,而且东北长期属于人口净流出的省份,房价也是跌多涨少。

这里有变脸的可能。

这一步不通过。

第九步:看商誉,了解公司未来业绩爆雷的风险。

占比很小,这一步通过。

第十步:看营业收入,了解公司的行业地位及成长性。

营业收入增长优秀,但是看增长速度,最近有放缓的趋势。继续观察吧,这一步通过。

第十一步:看毛利率,了解公司的产品竞争力及风险。

简直优秀,堪比白酒,而且公司的毛利润在逐渐提高,这是好事。

这一步通过。

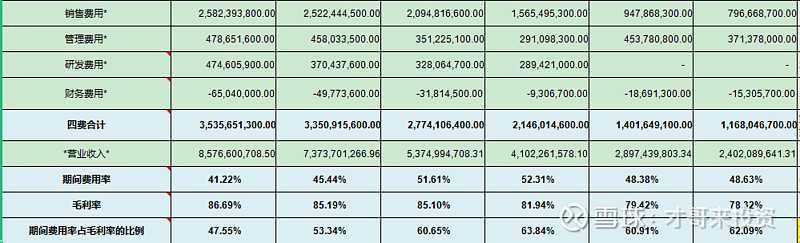

第十二步:看期间费用率,了解公司的成本管控能力。

可以看到期间费用率还是比较高的,特别是销售费用,占比营业收入几乎都是30%,这个行业基本都是如此,带金销售,前面分析过的恒瑞也是如此,销售费用居高不下。不过如果把销售费用砍掉,多半营业收入也要大幅度下降。

好现象是期间费用率在逐步下降,这是好事,说明管理层还是在努力,这一步还算一般,勉强通过。

第十三步:看销售费用率,了解公司产品的销售难易度。

上一步已经分析过了,这个行业就是如此,带金销售,其实大部分销售行业都差不多,这一步不通过。

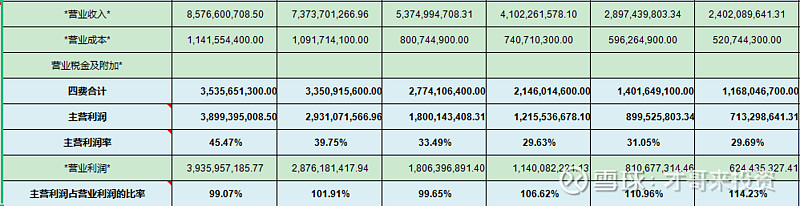

第十四步:看主营利润,了解公司主业的盈利能力及利润质量。

这一步真的优秀,专注于主业,主要业务盈利能力很强,这一步通过。

第十五步:看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

这个净利润现金含量惨不忍睹,难道是只有账面利润,没有收到钱?

但是通过前面的分析,企业的应收账款并不多啊,在来看看现金流量表,

可以看到销售商品、提供劳务收到的现金还是比较多的,

这样一比较就比较正常了,销售商品、提供劳务收入的收到的现金/营业收入占比,2020-2016分别达到了:98%,97%,112%,98%,101%,

这一步通过。

第十六步:看归母净利润,了解公司的整体盈利能力及持续性。

真的优秀,这稳定的业绩增长放在A股当中,也绝对是优秀,ROE也是稳步增长,这一步通过。

第十七步:看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力

可以看出来,公司每年花在购买固定资产、无形资产和其他长期资产支付的现金是非常多的,2020年达到了10亿,查询了一下有2亿是因为购买了美国的一家企业-Brillian公司,该公司在美国属于儿童药品生产企业,算是不错的,既能补充国内的产品线,未来走国际化也打下基础。还有8亿干啥呢?翻遍了财务报表也没有找到,只找到下面这段话。

哎,不知道就算了吧,只要每年花了钱,营业收入也在同步增长,就行了,具体花了钱干了啥,他不说,我也不知道,我只想看结果。

这一步,通过。

第十八步:看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

赚钱不少,但是分红不多,跟茅台差远了,这也是很多发展中的企业的选择,毕竟发展第一。搞科研也需要大量的资金,不发展就要落后。

这一步不通过。

总结来说:

优点:长春高新的财务财务报表非常优秀,非常高的毛利率,净利率以及ROE,回款能力也是不错,长期专注于主业。

缺点:具有较高的存货,而且跌价准备不足,分红不足,公司的成本管理能力有待进一步提高。

第三部分,投资估值

投资估值真是最困难的,如果能给一个企业准确估值,那就太幸福了,目前市场流行的估值方法也是挺多的,到底每个企业如何估值,仍然是个难题,

关于估值,以前写过一篇文章,《关于两种估值方法的对比思考》,大家可以看一看。

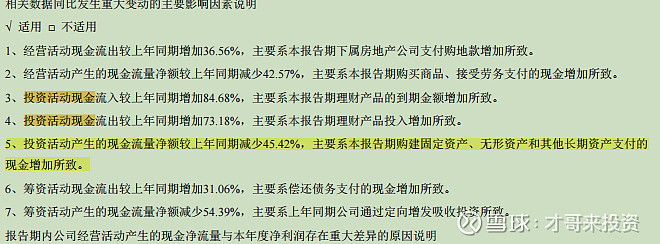

先来估算一下长春高新的4个业务吧,基因工程制药业务目前属于高景气业务,应该能维持高速发展,给与30%增速,生物疫苗属于抽奖业务,但是最近几年还是发展迅速,未来有可能成为新的增长点,给与50%增速。

中药板块以及房地产业务占比很小,暂时都不考虑增速了,维持2020年的净利润吧。

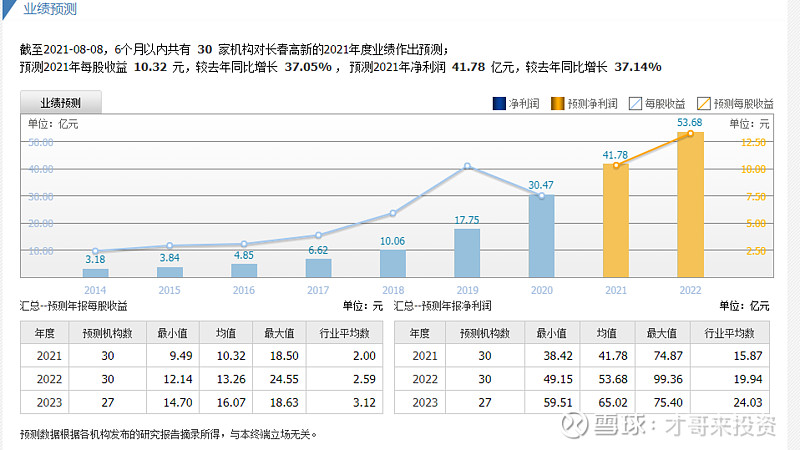

来看一下同花顺的预测呢,

一共有30家机构给出了预测,居然跟平均值相差不大。

那么下面开始估值,

先看一下长春高新最近10年的PE情况,最低25.56,最高104.31,大部分时间波动在30-60之间,平均PE大约50.

那么按照历史情况假设波动到最低PE=26,和PE最高=104,那么计算一下2021年可能的价格波动区间。

最低价格=预测净利润*PE/总股数=257元。

最高价格=预测净利润*PE/总股数=1029元

三年后合理价格=68.3*50/4.05=839元

因此

2021年可能波动的价格在:257-1029元。

2023年合理价格=839。

目前价格:278.04元。基本算是快到底部区域。

风险:

行业政策风险、新产品研发进度不及预期风险、产品未来竞争加剧风险、医疗行业政策变化风险。

那么目前股价大幅度下跌,我认为市场最大的担忧是政策风险,担心生长激素被集采之后,业绩不能保持高速增长。因此如果生长激素真的被集采之后,长春高新在集采的高压环境下,能够自我证明其业绩的成长性,那么股价就可能恢复原来的估值。

同样的逻辑也适用于恒瑞医药。

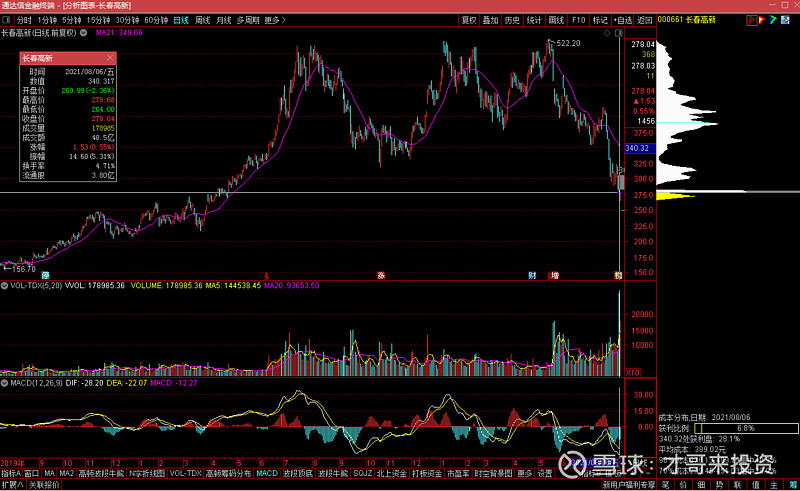

下面再看一下技术面。

在目前价格,还有6.8%的人没有亏钱。被套的人还是很多的,

市场的平均成本是389元。

再来看一下股东人数与价格。

从2018年开始,长春高新价格从100元左右涨到最高522元,大概涨了5倍,

股东人数也从1.88万涨到现在的13.18万,大约涨了7倍。也是挺疯狂的。

以上均为个人思考记录结果,不是荐股。

2021.8.8写于成都