ØMeta是拥有约40亿月活的庞大用户生态的全球最大社交媒体平台:

主要产品Facebook(MAU30亿)、Instagram(MAU22亿)、WhatsApp(MAU20亿)和Messenger(MAU13亿),其中FB与Ins产品贡献超9成收入。在产品发展上,成功依托互联网和移动互联网发展红利,通过收购和参考模仿等方式不断扩大产品和功能矩阵,相互引流、共享优质内容、建立强壁垒社交生态矩阵。公司当前广告收入占比约98%,营收受宏观经济波动影响。

Ø我们认为Meta业务的增长将由以下几方面驱动:

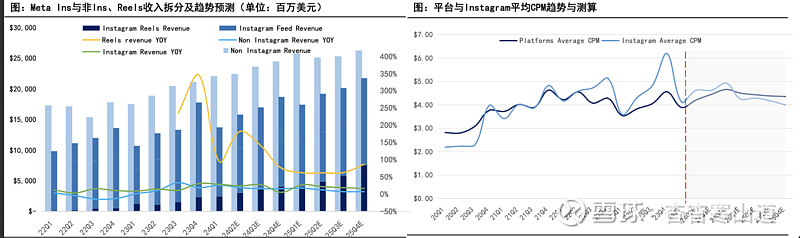

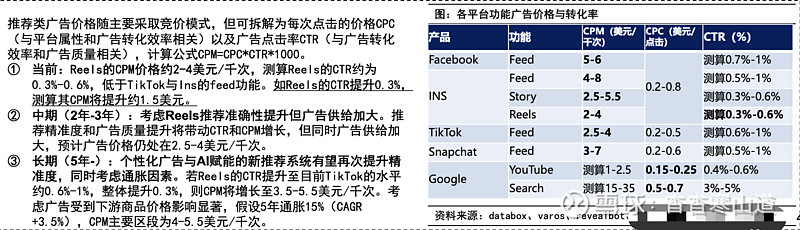

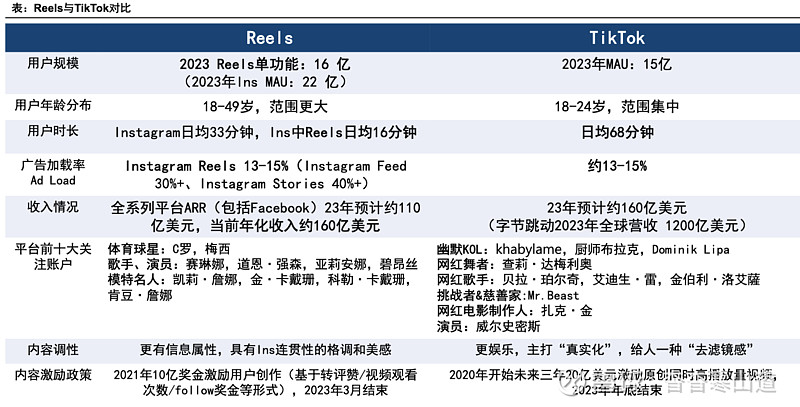

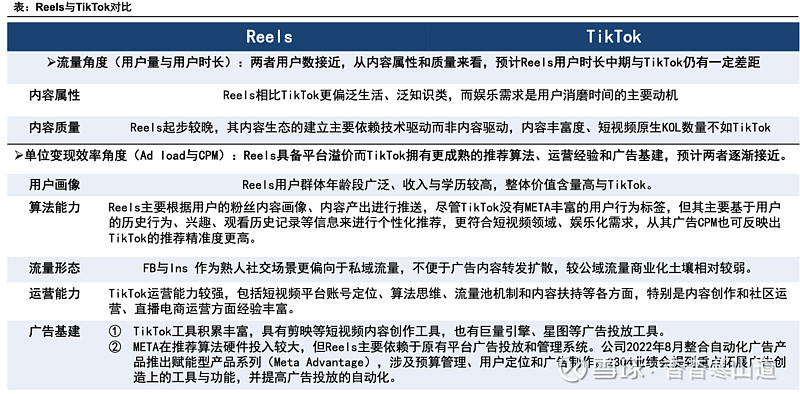

1)在TikTok用户数量和时长增长放缓的背景下,Meta旗下的Reels短视频功能正快速追赶,商业化空间仍广阔。Reels当前主要嵌入Instagram和Facebook平台,带动Instagram收入快速增长。Facebook用户目前低个位数增长,而Instagram在2020年推出Reels短视频功能后四年内实现用户约翻倍增长(超10亿月活用户增长)。目前仅Reels就占据了用户在Ins上花费时间的50%,MAU超过15亿。Reels自2022年加速商业化,目前年化收入已达160亿美元。使用时长日均16分钟,相比TikTok的日均68分钟具备提升潜力。同时根据实际体验APP测算当前ADload约15%,与同平台成熟功能Feed(30%+)比仍有一倍增长空间。本篇报告展开分析了Reels的发展历程、用户画像和流量逻辑。

2)AI对广告业务的提效和增收。LLM能够在内容理解、提高Rank精准度等方面发挥作用,与META的CAPI策略共同对冲IFDA政策影响。本篇报告展开探讨了AI对于广告业务的影响和潜在赋能空间。Meta于2022年8月推出Advantage+广告投放工具,能够简化广告投放流程,利用AIGC实现千人千面展示广告,截至2023Q4该广告工具的年化收入已达100亿美元,同时带动广告价格上涨。

3)AI技术打开新的业务形态以及推动终端硬件生态建设。截至2024Q1业绩会,由Llama3支持的MetaAI聊天助手已嵌入其Facebook、Instagram、WhatsApp和Messenger应用程序中。未来通过迭代,AIAgent可进行更有效地客户沟通服务并推动商业活动,完成平台连通如Click-To-Message广告闭环。公司亦投资VR/AR硬件,推出Quest系列头显、Ray-BanMetaAR眼镜,有望作为人类传感器外设、成为高频交互终端,推动元宇宙及AI生态建设。

Ø投资建议:Meta基于强社交平台带来的高用户粘性,商业化潜力大,Reels功能和AI技术预计将从作用于以下两个指标拉动公司增长:

①提高广告曝光次数(Impressions):通过Reels提升用户使用时长和广告加载率(AdLoad)实现。目前Instagram2023年日均时长约32分钟,其中Reels日均16分钟,而短视频平台TikTok日均时长达到68分钟。预计Instagram2024/2025年人均使用时长达到41/50分钟,其中Reels时长达到22/32分钟。2023年Reels广告加载率约为13%,参考同平台成熟功能Feed为30%+,预计2024/2025年ReelsAdLoad达到15/20%。

②提升广告价格(CPM等):据公司财报披露广告平均价格已经实现连续五个季度的增速提升,2023Q4同比增长6%,反映了客户需求与广告ROI的持续提升,预计AI技术将进一步提升广告精准度和投放效率从而带动CPM增长

•FACEBOOK(META)由扎克伯格等哈佛大学学生创立于2004年,最初旨在连接本校的学生。而如今META作为社交媒体平台的先驱者,旗下拥有Facebook、Instagram、WhatsApp、Messenger等现象级社交产品。Facebook的成功离不开时代的红利和自身商业模式的独特性。

•商业模式:Facebook拥有世界上最大的流量群体和社交生态,包括Facebook30亿用户,WhatsApp和Instagram超过20亿用户,公司依托庞大流量进行广告变现,其中推荐算法能力为重要基石。公司依托主业现金流,战略性布局虚拟现实、AI等,通过硬件掌握新的流量入口,推出产品包括Oculus系列VR眼镜、Llama大模型等。当前处于高投入开发阶段,长期具有标志性战略意义,但发展稳定性有待持续跟踪。

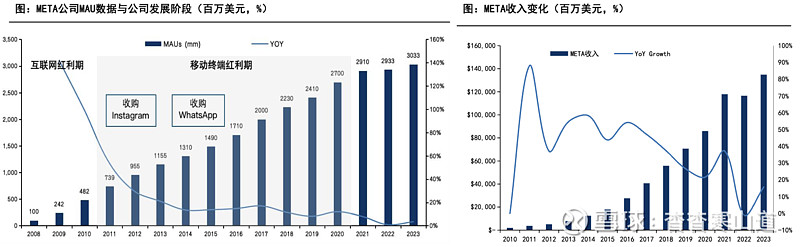

•Meta到现在经历过两个流量红利期:

•1)2004年-2010年的互联网红利:在2000年互联网泡沫的推动下,互联网得到广泛普及。2004年互联网企业(谷歌)的成功上市和PC端设备逐步成为必需品的背景下,Facebook在PC使用率较高的大学校园内推出,依赖用户的高集中度、高使用率和Facebook以用户体验为重,不断开发新功能的特性很快成为了大学生必备社交产品。随后,Facebook逐步向所有用户开放,“用户关注圈”的功能在涉及隐私与人性的好奇的争议话题下,注册数量急速增加,而“开发平台”的推出奠定了Facebook的社交媒体领先地位

2)2010年-2020年的移动终端红利:2010年iPhone4系列的爆火标志着智能手机成为新时代消电产品的主导,智能手机每日使用时间远高于PC设备,移动社媒平台成为必需品。Facebook一方面加大了对原有产品的转移和开发,另一方面开启收购之旅,2012年收购Instagram、2014年收购WhatsApp,在即时通讯和多媒体社交平台两个领域的精准布局,成功地保卫了社媒世界霸主的地位。

3)2020年至今转型期:Facebook察觉到红利期的结束和TikTok等短视频的爆火后,决定转型虚拟现实领域并改名META,从等待新的流量红利转变到创造新的流量红利,但高额的资本开支让公司面临一定的盈利压力。而这个过程中,META对AI领域的技术积累为当下AI热潮打下了技术基础,19年Pytorch已成为MLRL应用的主流框架,META始终以开源框架的模式来建立自己的应用生态,从而保障了自己社交生态的霸主地位

•管理层方面,公司一直由马克·扎克伯格担任首席执行官,投票权超过50%,其余各部门负责人为职业经理人。目前公司的高管团队由CEO马克扎克伯格及首席财务、运营、会计、技术、法务、产品、战略官八人组成。

•股权较为分散,扎克伯格为第一大股东,持股13.6%。截至2024年4月1日,扎克伯格持有约3.4亿股(约13.6%),投票权超过50%。截至2023年12月31日披露,VANGUARD为公司第一大公众股东,占已发行普通股比例为7.3%,BLACKROCK持有公司6.19%的股份,FMRLLC持股5.26%,剩余部分也主要为各类金融机构持有

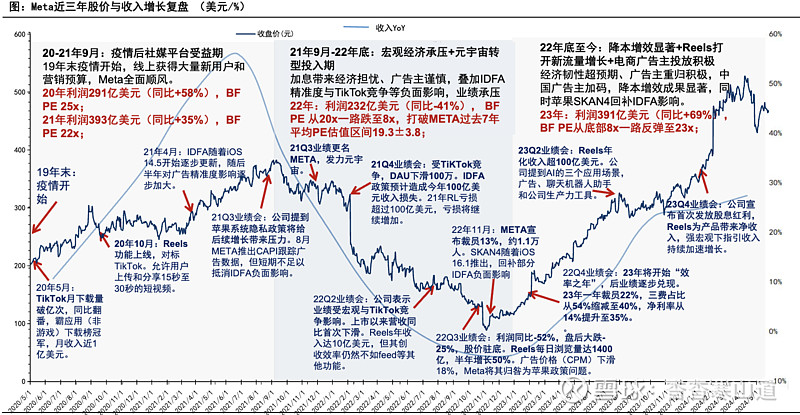

•本轮周期中宏观与疫情对Meta、谷歌等平台影响巨大,整体呈现宏观同频,疫情先扬后抑,目前疫情影响已基本结束。

•2020至2021年:经济走出疫情冲击、宏观复苏,同时疫情驱动线上化带来互联网广告全行业高速增长;

•2022年:大幅货币宽松造成通胀严重消费者信心受损,同时联储快速大幅加息造成宏观承压、广告主谨慎,且对互联网平台,后疫情时代用户行为回归线下且面临21年高基数,线上广告增长承压;

•2023年:疫情影响逐步正常化,且经济韧性超预期强劲(higherforlonger),消费者信心重新回归,广告主投放重新积极,线上线下均稳步增长,META得益于低基数、精准度恢复等增长快速复苏。

•IDFA隐私政策对推荐广告冲击巨大:根据IDFA如果用户选择要求App不跟踪(接近80%的iOS用户选择禁止追踪),则App将无法再获取设备的IDFA。App无法准确知道用户ID,大幅减少算法推荐广告对手机用户的推送精准度,Meta广告效果大幅降低,CPM和收入显著下滑。

•IDFA,即Apple为用户设备分配的唯一标识符,让App跨平台追踪数据”,主要影响如下:①实时性限制:数据回传时间从秒级延长至数小时或数天,失去实时性。

②可追踪数据量限制:转化值(对用户注册、登录、购买、通关等一系列行为的衡量)从无限多用户行为事件减少至仅6个比特,大幅降低追踪能力,难以判断广告平台的投放效果。

③数据层级限制:从设备层级数据监测转变为仅提供汇总层级数据,影响精准度。

④框架体系需重构:围绕IDFA建立的移动优化框架体系需要进行重大修改,对归因技术的准确性和有效性构成根本性挑战

•SKAN4.0回补部分IDFA影响:2022年全球开发者大会上Apple推出了SKAN4.0,在用户隐私基础上同时获得广告活动的效果衡量、粗略的转化值,为iOS广告活动提供了更为详细的活动报告,可以进行三次结果回传,回补了部分IDFA负面影响。

•Meta积极应对:Meta推出包括CAPI等在内的数据回补方案应对,CAPI允许广告商将第一方数据或事件从各自的网站、应用或服务器安全地传输到Meta,以优化广告表现,CAPI带来的影响:

①2021-2022年前期方案不成熟,未能抵消IDFA负面影响。

②2023年之后CAPI渗透率近80%,基本完成对苹果ID重新校准,结合使用CAPI和Meta数据后转化率增加了15%,每次转化成本(CPA)降低了15%

•Meta早期收购Instagram和WhatsApp后利润短暂承压,但营收持续增长。Meta收购Instagram和WhatsApp后,通过整合这些业务,维持了用户基础持续增长,还提高了广告业务的效率和盈利能力。同时,丰富了社交领域的产品矩阵,不仅带来了收入的持续大幅增长,还为公司社交领域霸主地位奠定了坚实的基础。

•META收购的元宇宙业务OculusVR等尚未盈利

①Facebook:包含高粘性的熟人社交场景,形态类似微博轻享版。2004年诞生形式为哈佛校内互动网,2007年推出移动应用。2011年8月推出通讯服务FacebookMessenger,2015年8月开始推出直播应用FacebookLive。

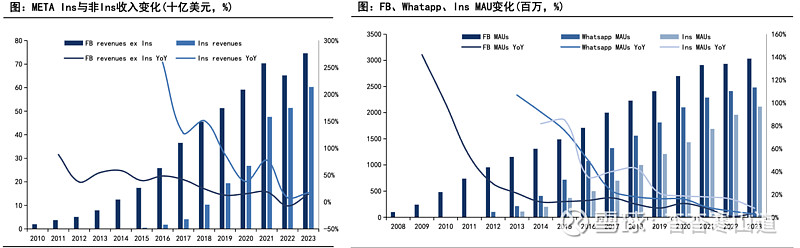

②Instagram:用户年轻化,产品形态类似小红书。成为Meta年轻一代社交圈核心产品,拥有超20亿用户,同时Reels也是全球短视频核心产品之一,目前贡献Meta收入占比接近一半。

③Messenger:即时通讯软件,产品形态类似QQ,2023年10月,月活跃用户数超10亿,北美是优势区域;

④WhatsApp:智能手机即时通讯软件,产品形态类似微信/企业微信聊天+朋友圈。经多年发展,目前已拥有超20亿用户,是欧洲、拉美等国家标配通讯工具,作为高频即时通讯场景,是超社交流量矩阵的重要构成,支持电商、支付等业务探索。

⑤Threads:23年7月针对Twitter限流政策推出的类似文本共享产品,上线5天注册破亿

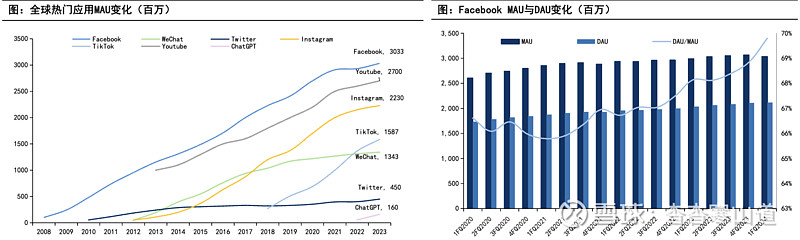

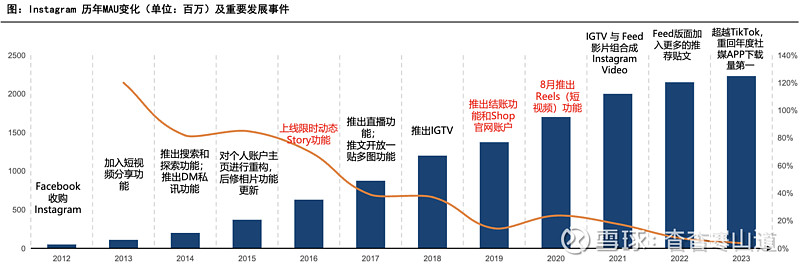

•Facebook与Instagram分别以30亿和22亿的月活用户数位列数字媒体平台第一和第三,且与其后的产品拉开巨大差距。两者产品发布时间较早,但能保持持续的用户增长。

•Instagram凭借ReelsMAU增长重回快车道。2020年Instagram推出Reels短视频功能对标TikTok后,四年内完成了12亿月活用户的增长,并且功能推出之后很快MAU增速便快于TikTok。

•Facebook平台用户活跃程度持续提升。官方披露的Facebook的MAU和DAU可以看出平台的用户基数较大,增速已回落到低个位数增长,但是平台活跃程度(DAU/MAU)持续提升至70%;

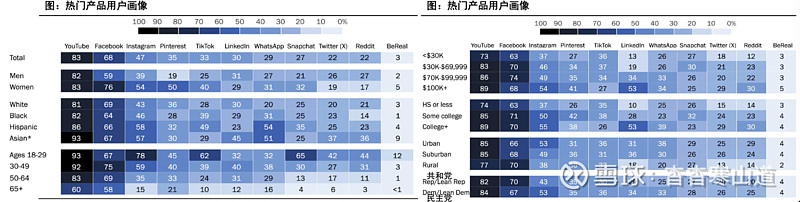

•网络社交媒体领域的主导Facebook:虽然人数比例略低与Youtube,但大多数美国人(68%)表示使用该社交媒体平台,而且平台的年龄分布广泛,且中高收入群体和高学历群体使用占比更高。

•年轻化优质用户平台Instagram:大约一半的美国成年人(47%)使用过Instagram。Instagram、Snapchat和TikTok明显偏年轻化,平台的用户大多是30岁以下的成年人,78%的18至29岁人群表示使用Instagram,远高于65岁以上人群的比例15%。

•Instagram相比TikTok明显具有更多的高收入和高学历用户群体。Ins在年收入7W美金以上的占比超50%,远高于TikTok的30%。Ins在高中以上学历占比50%+也高于TikTok的30%+。

•总结:META社交媒体产品Facebook和Instagram拥有巨大的使用人群,且两者的差异化布局吸引了不同年龄段的用户群体。平台沉淀大量高质量用户,相比其他社交产品具备更好地商业化条件

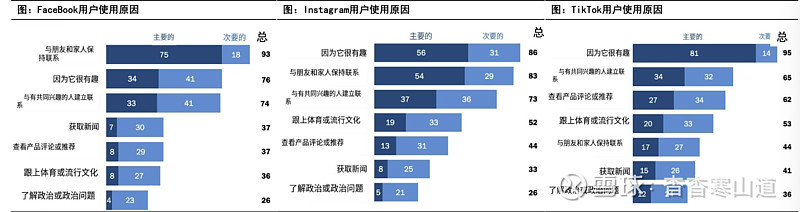

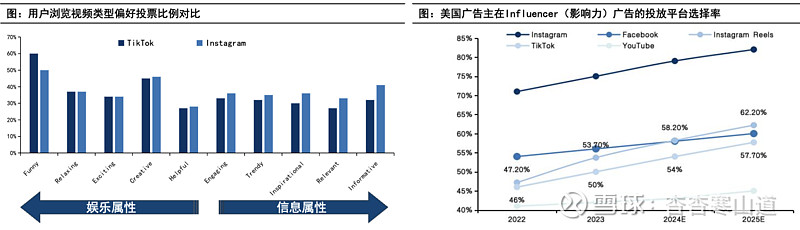

•Facebook和Instagram侧重熟人社交生态。75%的Facebook和54%的Instagram用户表示用应用的是为了与朋友和家人保持联系,TikTok的这一比例降至17%。

•TikTok更具备娱乐属性,其次是Instagram。95%的TikTok用户因为娱乐使用该平台,其中81%认为娱乐是主要原因。而86%的Instagram用户和76%的Facebook也因为娱乐需求使用该产品。

•“TikTok凭借多样化的短视频内容,如病毒式舞蹈、有趣评论及心理健康故事成功吸引着用户。Instagram则从照片分享平台转型为集品牌、表情包和娱乐于一体的综合产品,同时成为年轻人追随潮流,政党对外交流的新平台。”

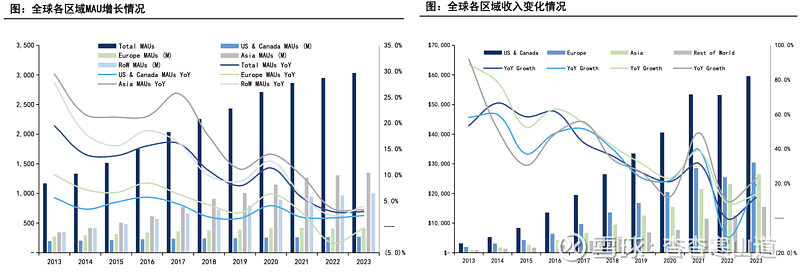

•北美:用户方面,北美地区MAU2.7亿,目前同比增速1-2%,渗透基本完成,典型成熟市场。收入方面,单用户高价值,2023年贡献Meta收入近一半(45%),该地区收入增长主要受宏观等外部周期影响,如2021年顺风收入增长32%,而22年受IDFA和高基数影响下滑-2%,23年恢复增长(+13%)。

•欧洲:用户方面,欧洲地区MAU4.1亿,渗透基本完成。收入方面,2023年贡献Meta收入23%,亦受宏观影响明显,2021年收入增长39%,而22年下滑-11%(幅度大于北美),23年恢复增长(+20%)

•亚洲&剩余世界:

•用户方面,亚洲MAU13.7亿,剩余世界MAU10.1亿,MAU年增长仍有4%左右,处于渗透增长期。

•收入方面,单用户价值较低,虽两区域均有超10亿用户,但2023年亚洲市场仅贡献Meta收入20%,剩余世界仅贡献约10%。当然收入增速均较高,其中亚洲地区2021-2023年收入增速39%/8%/14%,剩余世界2021-2023年收入增速49%/9%/23%,用户渗透提升抵消了IDFA与后疫情等负面因素,并未如欧洲市场出现负增长;

•Meta核心产品是Facebook(30亿MAU)和Instagram(22亿MAU),Ins年轻化的用户和成功的短视频化是近几年的增长驱动。

①Facebook:主打熟人社交场景,整体稳健程度和总MAU最高。作为基本盘产品拥有30亿MAU,基本覆盖META四分之三用户。稳定增长,23年FBDAU增长约2%-3%,用户有老龄化的情况,21年8月上线Reels功能,但短视频化不如Ins。

②Instagram:短视频为核心增长驱动,23年末约22亿MAU。2020年8月正式宣布推出Reels功能,允许15秒视频创作,含音乐、特效,与TikTok相似,后支持最长90秒视频,有专属一、二级入口。

③WhatsApp:约24亿MAU,WhatsApp主应用完全免费,收入主要来自企业版WhatsAppBusiness应用,总体收入体量较低。

④Messenger:约13亿MAU,即时通讯软件,与Ins用户重合度高,可通过Messenger与Instagram好友直接交流,总收入体量较低;

•Ins用户数预计维持中低个位数的增长速度,关注Reels带来用户时长增量。Instagram自收购后受益于Facebook生态下,活跃用户数量快速增长,同时在2020年疫情因素刺激下,网络社交需求度大幅提升,根据数据显示,在16-44岁之间互联网使用者数量约在42亿人,按2023年月活跃用户数量测算,活跃用户渗透率达53%,同期Facebook渗透率为60%+,增长已进入成熟期。Reels自20年末推出以来到现在占Ins50%的使用时长,仍在明显上升趋势中,支撑InsAPP内的流量增长。

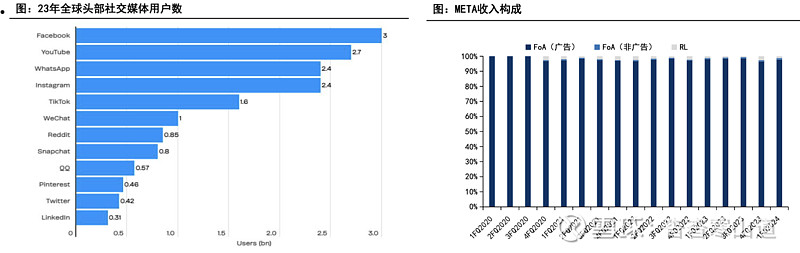

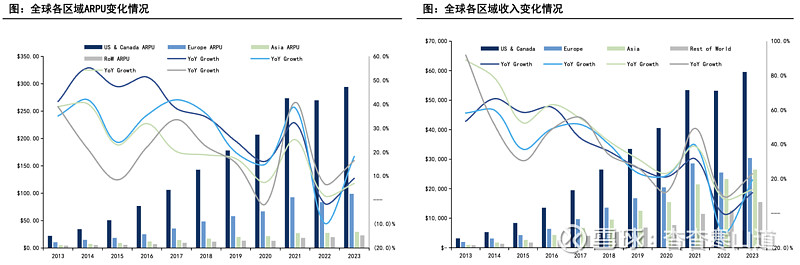

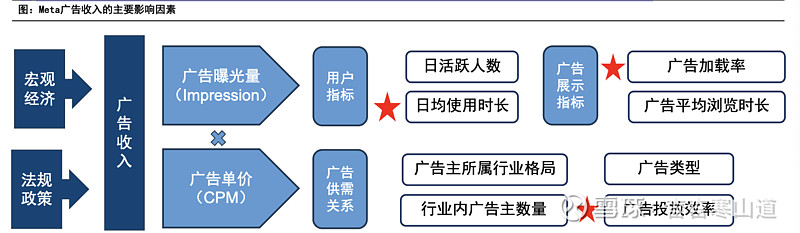

•公司商业变现手段主要是广告业务。广告收入=广告曝光量x广告单价,广告曝光量与用户日活跃人数、日均使用时长和广告加载率成正相关关系;广告单价与广告投放效率和相关行业拥挤度存在明显正相关关系。

•公司在用户增长上进入成熟期,将着力在提高日均使用时长、广告加载率和广告投放效率三个方面。

•INS最初作为一款以图片为载体的社交分享平台,内容风格以简约、轻奢为主;后期融入私讯、限时动态、直播、短视频等功能,增强了用户的交互方式,逐步转变成以图片与视频为载体的年轻化强交互属性的社交平台。

•INS用户生态护城河坚实,后手优势明显。从发展史上看,INS的新功能多半是参考同期爆火的应用形式(Stories:参考Snapchat;Reels:参考TikTok)来进行拓展开发,降低试错成本,同时维护自身独特优势。

•INS的更新多注重在功能融合(功能定位、UI设计)上,产品定位重构清晰,具有更好的用户体验。例如:Stories改变了即看即焚的设定,转变为24h可见,让社交属性从单个人变成了一群人,增强用户交互,提升了用户粘性

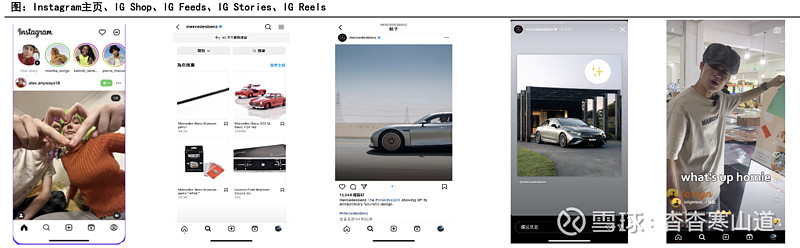

•Instagram常用功能包括推文(Feeds),限时动态(Stories)和短视频(Reels);Instagram具有直播功能【只限关注者可看】,部分商业账户内亦有IGShop界面,用户可以直接在IG内进行下单购买;具有影响力的账户可以开启自己的广播专区,实现与关注者的互动。

①推文(Feed)是Instagram的核心功能,用户可以上传照片和视频,且可附上标题、地点和各类标签等信息,推文会保存在个人资料页面内。

②限时动态(Stories)是一种具有时效性的分享方式,用户可以上传照片、视频、文本、贴纸、投票等。③短视频(Reels)允许用户制作和发现15-60秒的短视频,可以添加音乐、特效和其他编辑工具。用户可以通过分享功能将所见传递给好友,实现社交互动。

•Instagram的主页界面简洁,由右上的聊天框、中间Stories栏、Post主界面和下面导航设置(主页、探索、发布、短视频、个人资料)构成。使用上,可快速触达主要功能,实现聊天、分享和娱乐等目的,甚者可完成购物等附加操作。

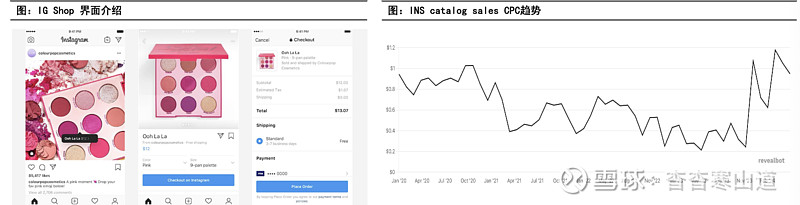

•2020年IGShop和Checkout支付功能在美国上线,广告主可以在推文中的商品添加价格标签,构建自己的IGShop。少数大零售企业(Nike,H&M等)可以在Meta中投放ShopAds。

•2023年4月对IGShop业务进行重整:1)关停部分无法在IGShop中植入支付功能的地区;2)留存的地区中使用IGShop的商家需要将站内付费作为支付手段,用户可以直接在FB/INS上完成购买(中间给予一年过渡期,过渡期商家仍然可以利用IGShop跳转到自身的官网完成购买)3)将IGShop功能的广告推广并入到了Advantage+系列中,将该功能开放给更多符合资质的企业。

•2023年四季度,IGShopAds的runrate达到20亿;2024年一季度,商家站内广告跳转至其IGShop的百分比从23年5%增长到部分商家的50%,业务试点进程迅速。

•数字化广告根据接触方式可以分为:搜索广告、社交媒体推荐广告(展示广告、互动广告、信息流广告和视频广告等)。

•搜索广告的典例是谷歌,谷歌在搜索广告中大致可分为:关键词广告、搜索结果广告和关联广告【如:购物、应用、文旅】。搜索广告具有高度定位,精准投放,高转化率的特点。

•展示广告通常是镶嵌在网站或者社交媒体内的一张/一组图片或一个视频的广告,主要作用是提高品牌知名度或驱动流量,是社媒中最常见的一类广告,展示广告的展现形式多样,如:网页中的横幅广告、占屏广告;社媒的开屏广告、跳转广告、轮播广告、赞助KOL广告等。

•信息流广告指在夹杂在社交媒体用户好友动态中的广告,形式上有以TikTok为例的短视频类型和以Facebook为例的图文类型。

•视频广告包括直播广告和长视频插播广告。YouTube和Twitch是典型的视频流广告投放渠道。

•互动广告是一类用户可以试用/参与某类活动的广告,如:TikTok上的标签广告、贴图广告、Meta和谷歌的Playables游戏广告。互动广告可以提供用户参与度,对游戏引流、提高产品影响力有较大作用

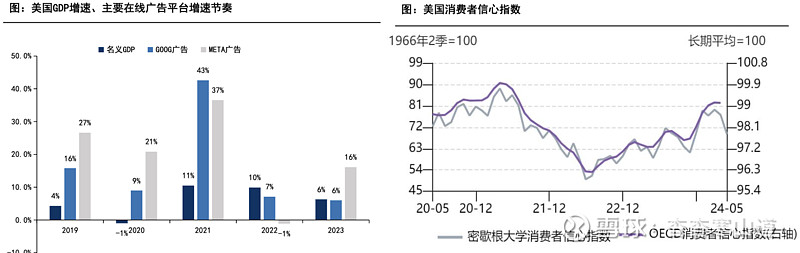

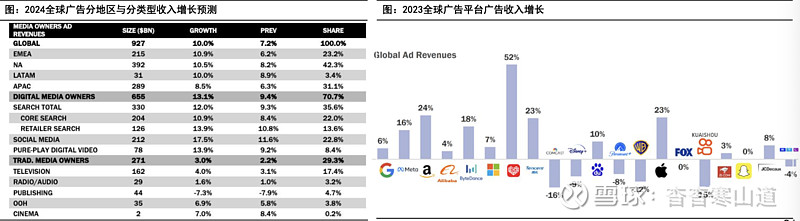

•根据麦格纳统计,2019年至2023年全球广告收入5980亿美元增长至8427亿美元(+40%),其中数字媒体广告份额占比从51%提升至75%。数字广告的强劲表现受益于移动形式的快速普及,以及社交、视频和搜索等领域的快速增长。

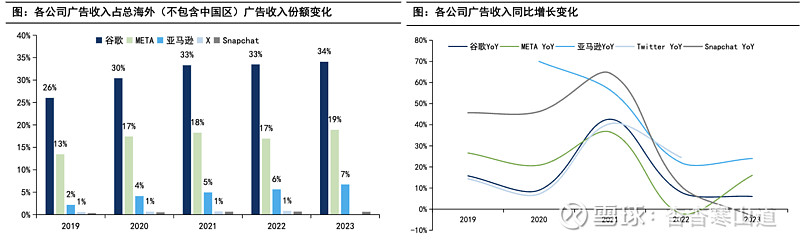

•数字媒体广告平台集中持续提升,谷歌、Meta和亚马逊三巨头从19年海外广告市场(不包含中国区)占比41%增长到23年的60%。媒体端经历了从门户时代到信息流广告的变迁,从早期产品创新竞争再到大型渠道平台形成,这一过程中流量和市场份额向头部平台集中。同时,大平台凭借着技术优势、规模效应和产品壁垒进一步加剧了集中化趋势。

•META在海外广告市场占比从19年的13%增长至23年的19%,23年增速显著回升。META作为社交媒体龙头在经历22年苹果IDFA隐私政策限制、TikTok竞争影响收入负增长后,凭借强产品壁垒和新短视频功能Reels在23年增速重新超过谷歌

•广告平台集中持续提升。23年谷歌、Meta和亚马逊的广告收入分别增长6%、16%和24%,三大公司共贡献了60%的海外广告收入(为6980亿美元中的4170亿美元,23年中国区广告收入约1447亿美元),今年增长优势持续。另外23年增长较快的平台有字节/TikTok(+18%)、苹果(+23%)。

•麦格纳预测全球广告今年10%增长,其中数字广告增速预计11%。因全球24Q1广告+12%超预期,24年周期性赛事(奥运会、欧洲杯等)较多和五个主要市场(美英法印墨西哥)大选带动广告需求,麦格纳6月上调预测。

•麦格纳全球范围预测今年社交媒体平台广告收入(如Meta、TikTok)+17.5%,数字播放视频广告收入(如YouTube、Twitch)+13.9%,搜索广告收入(Google)12%

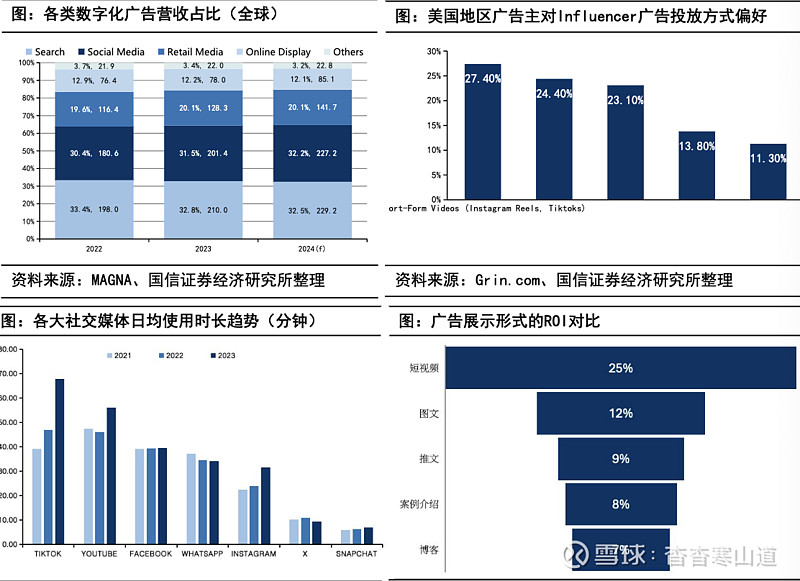

•社交媒体广告增速明显,市场份额已与搜索广告近乎持平。全球范围内,预计2024年社交媒体广告占数字化广告总营收的32.2%,同比增速12.8%;搜索广告预计占比略降至32.5%,而电商平台维持20.1%占比。

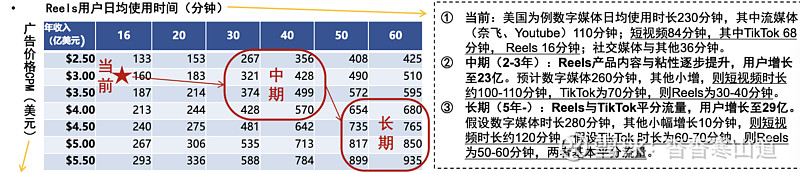

•社交媒体广告的增速一方面受益于用户使用时长增大。各大主流社交媒体的日平均使用时间自2021年均出现明显的上升,据数据显示,2023年全球人均社交媒体使用时长是2小时23分钟,TikTok的日均使用时长达到68分钟,占比在47%,YouTube达到56分钟,Instagram突破30分钟大关。

•另一方面,影响力(Influencer)广告在广告投放形式偏好发生变化,短视频成为广告主投放第一偏好。据wearesocial数字化发展年报显示,全球使用社交媒体追踪有影响力的人作为使用归因的占比从2022年的21.2%上升至2023年的22.6%。用户更依赖社交媒体中“权威”人士的评价,提高了广告主广告投放的收益转化率。

•Instagram和TikTok为代表的短视频平台日均使用时长增速明显,社媒用户的用户浏览偏好习惯从图文切换到视频

•Reels在提升Instagram日均使用时长起到决定性作用,自2021年起Reels的日均使用时长占比从20%陡增至2023年50%,Instagram总时长平均增速达19%。同期,TikTok亦保持平均增速在30+%。

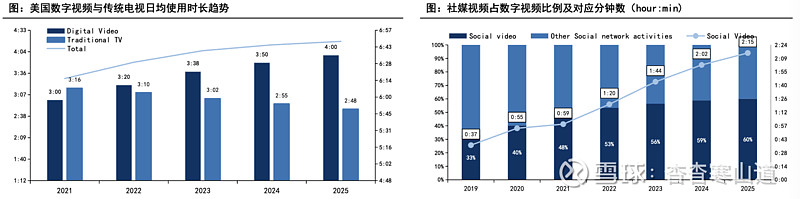

•根据eMarketer数据显示,2025年视频平台总耗时时长为4h48min,比2023年增长8min,增速趋平。然而美国成年人在数字化视频平台日均使用时长仍有10%的增长空间,从2023年的3h38min上升至2025年的4h。主要驱动力来自于传统电视的使用时长出现明显下滑。

•社媒视频日均时长从2023年1h44min增长至2025年的2h15min,仍有30%的增长空间。

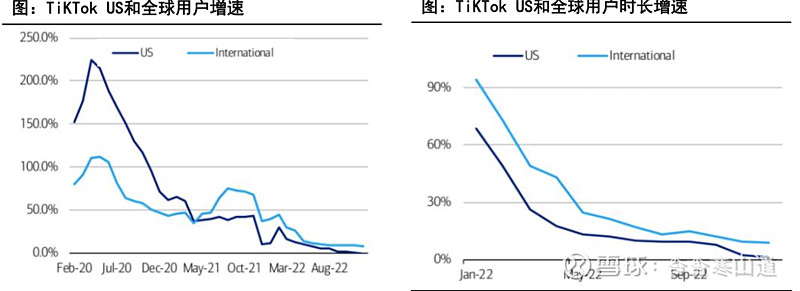

•2020-2022年:TikTok用户数增长迅速但增速逐渐放缓。增速在20年7月达到200%的巅峰,后逐渐回落到50%。凭借着短视频的流量优势以及国内打磨相对成熟的产品体验,TikTok快速吸纳年轻用户和抢夺流量资源,对Meta产生竞争威胁。

•2022-2023年:TikTok22年下半年增速低于Ins23年平均增速约20%。22年底TikTok北美用户增长下降至-1.3%,非北美区域下降至8%。

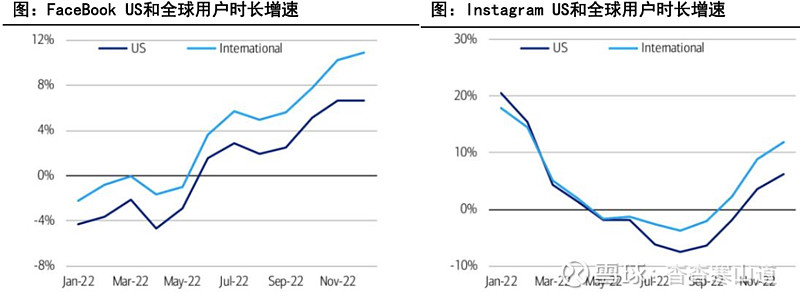

•从22年3月开始Facebook和Instagram借助Reels功能用户时长恢复增长,而TikTok在时长增长则到达瓶颈期。22年末Ins北美用户时长增长加速至6%,非北美区域加速至12%。而22年底TikTok北美用户时长增长下降至1%,非北美区域下降至9%。

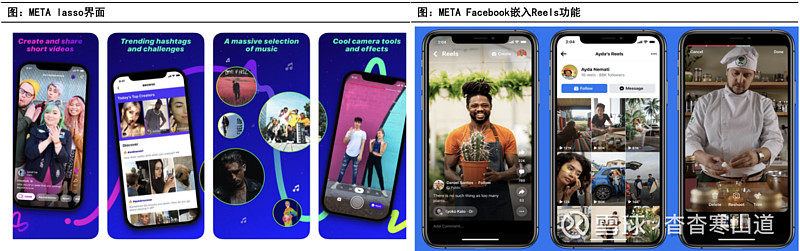

•冷启动阶段Reels功能部署在Ins与FB平台,借助平台原有流量和社交转发推荐。对比META之前推出的独立短视频产品Lasso(2018年底推出、2020年7月关闭),无流量失败。据AppAnnie数据显示,关闭前Lasso在墨西哥(其最大的市场)的Android版每日活跃用户不到8万,在其他市场也举步维艰,特别是iOS的用户数量非常少,甚至无法追踪。

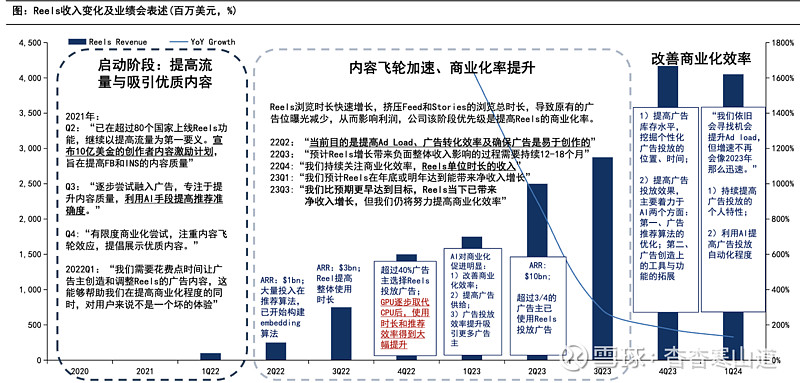

•流量扶持与创作者激励双管齐下。Meta在2021年投入10亿美金于创作者内容激励计划中,为Facebook和Instagram吸引原创内容创作者,同时测试不同的收入分成方式,从而提升创作者收入。2021年11月,Instagram宣布了ReelsSurprise奖金计划,每周奖励150名美国创作者最高1万美元,鼓励其制作“鼓舞人心、有趣”的短视频。2023年3月,公司结束了所有的创作者激励计划

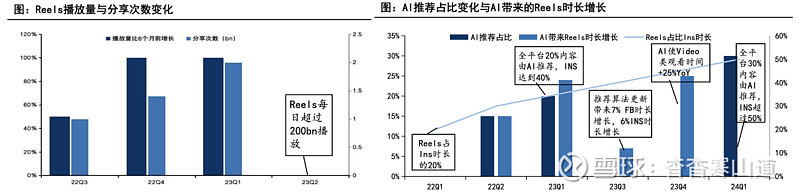

•发布两年后内容飞轮明显加速。22Q3业绩会表示每日播放量较6个月前增长50%,22Q4业绩会表示分享次数较6个月前翻一倍以上。

①我们认为该阶段很重要的商业化策略在于不断提升AI分发占比,通过AI技术更精准推荐促使内容快速传播、提升用户时长。AI推荐占比从22Q2的15%增长之24Q1的30%。公司业绩会表示22Q2AI推荐算法带来15%Reels用户时长提升,23Q3推荐算法更新带来7%FB时长增长、6%INS时长增长,23Q4因为推荐算法的进步视频类观看时间同比增长25%。AI一方面促进内容推荐更精准,同时AI内容分发占比提升,将形成更精准的数据标签,和未来更多的商业化曝光流量位。

②多平台打通提升内容丰富度,22年8月Reels可以从Instagram交叉发布到Facebook。

③丰富内容生产工具:21Q1META与Spotify合作推出音频播放器插件,23Q4公司推出TextVariations和ImageExpansion。

④不断改善内容分配逻辑:Instagram在2024年4月份再次更新了Reels推荐逻辑,更注重对原创内容的推荐,对小账户更友好。旧逻辑:新视频->部分粉丝->更多粉丝->非粉丝人群(弊端:小账户难以破圈增长)新逻辑:新视频->部分粉丝及部分非粉丝->更多粉丝及非粉丝人群;

•Reels商业化进展迅速,22Q2业绩会公司表示Reels年化收入达十亿,一年后23Q2年化收入增长超10倍,达到100亿美元。

①产品流量快速增长驱动商业化发展。广告变现与流量相关,Reels规模成长到一定阶段商业化进程也开始加速。22Q2公司表示Reels的时长增长挤压Feed+Stories的浏览时长从而影响了广告收入,23Q4表示Reels已为产品带来净收入。目前视频内容已占Facebook和Instagram用户时间的60%以上。Instagram的Reels和Video继续推动用户粘性,仅Reels一项就占据了用户在Ins上花费时间的50%,Facebook部署了Reels功能后,用户使用时长增加了8%-10%。

②AI提升Reels转化效率,在商业化的同时保持较好的用户体验,吸引更多广告主。22Q4财报会表示AI推动Reels转化效率提升20%。23Q1表示AI推动INSReels的商业化效率QoQ增长30%+,FBQoQ增长40%+。22Q4只有40%的广告主使用Reels平台,23Q2达到了75%以上。

③加大基建实现更好AI赋能。22Q4公司为了满足Reels推荐需求初步进行CPU切换GPU,23Q4开始扩大GPU集群规模应用到更多推荐场景。

④AI广告制作与投放工具提高广告效率。2022年8月整合自动化广告产品推出赋能型产品系列(MetaAdvantage),涉及预算管理、用户定位和广告制作。23Q4业绩会提到重点拓展广告创造上的工具与功能,并提高广告投放的自动化

•INS在内容属性上相较于TikTok娱乐属性稍弱,信息属性更高。内容定位上,INS主打分享“美好”与精致,与TikTok上刺激性、幽默性更高的视频风格形成差异化,TikTok传播性更高,INS品牌力更足。

•从广告主投放广告偏好选择数据显示,Instagram的属性更匹配大部分广告主对自己品牌形象的假想,且在转化率上更高,投放选择率更高。

•根据CreaterIQ数据显示,71%的代理公司认为INS提供了最佳ROI。在广告投放位置的选择上,Reels比重(55%)已远超越Feeds(20%)和Stories(16%)。得益于广告推荐算法的先进和用户基础,INS在为广告主创收上仍然有更强的优势

INS借助社交需求掌握流量入口,短期在使用时长上落后TikTok,但后发优势明显。用户习惯逐步形成,23年末每日已有超过35亿次Reels的分享。考虑美洲地区数字视频平台使用率仍有增长空间,预计中期INSReels的使用时长达到40分钟左右。

•根据实际体验数据测算,INS中Feed的广告加载率在30-35%,Stories的广告加载率在40%以上,Reels的广告加载率约在15%左右。INSReels的广告加载率距离Feeds基准仍有一倍增长空间。

•Reels自2021年7月开启商业变现,商业化程度稳定,23Q2Reels年化收入达到100亿美元,预计25年全年收入超300亿。CPM在商业化早期出现战略性下滑,而自23年Q1起重新恢复上升趋势,距离商业化前水平仍有一定空间