2023年第一季度锂价同比上涨,带动南美盐湖提锂企业经营业绩维持增长态势。4月南美盐湖提锂厂商对中国销量下降,盐湖厂商对2023年锂价保持乐观。智利政策扰动加剧市场对锂供应的担忧,南美盐湖锂资源开发进度或不及预期。国内锂产能收缩,下游补库需求回升,推动锂价反弹趋势确立,预计处于历史估值底部的锂板块将迎来反弹行情。建议关注锂原料自给率高及出口业务占比较高的公司,推荐中矿资源、天齐锂业、赣锋锂业和永兴材料,建议关注雅化集团。

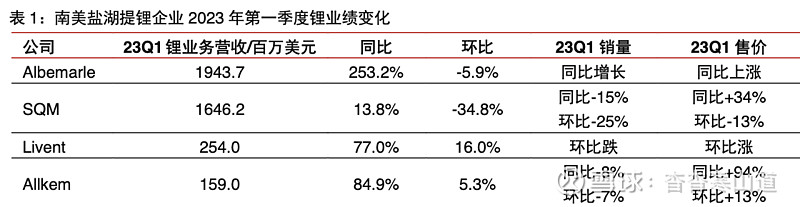

▍23Q1锂价同比上涨,南美盐湖提锂企业盈利同比维持增长。2023Q1南美主要盐湖提锂企业锂业务收入同比维持增长,Albemarle、SQM、Livent和Allkem营收分别同比增长253%、14%、77%和85%,环比分别-6%、-35%、+16%和+5%。SQM和Allkem锂产品销量同比分别-15%/-8%,环比分别-25%/-7%;产品售价同比分别上涨34.3%/93.6%,环比分别-15.2%/+12.9%。一季度中国市场锂价环比下跌,但南美盐湖厂商锂盐售价维持高位,推动业绩同比持续增长。

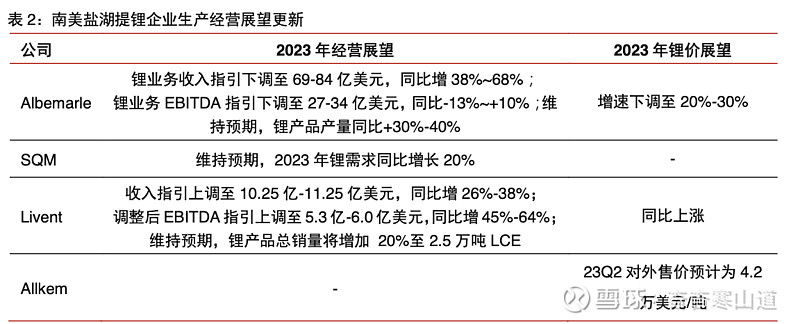

▍智利向中国出口锂盐量环比减少,盐湖厂商对2023年锂价保持乐观。2023年4月智利向中国出口的碳酸锂数量环比减少34.3%,南美盐湖厂商对中国销量下降将导致二季度中国锂盐进口量减少。部分南美盐湖提锂企业仍对2023年的锂价较为乐观,其中Albemarle调整2023年锂产品售价预测涨幅至20%-30%;Livent维持此前的锂价预期,预计固定价格合约售价将较2022年均价上涨40%;Allkem预计23Q2外售锂价为4.2万美元/吨(约合29万元/吨),同比上涨2.4%。

▍智利政策扰动加剧市场对锂供应的担忧,南美盐湖锂资源开发进度或不及预期。2022年以来,随着锂价大涨且锂资源的战略价值受到重视,南美主要锂资源国积极谋求扩大政府在锂资源开发领域的话语权,包括智利提出锂资源国有化和由智利、阿根廷和玻利维亚组建类似石油输出国组织的锂生产国组织。尽管上述事件对当前南美锂资源开发尚未造成实质影响,但矿业开发环境日趋复杂或导致未来针对南美锂资源的投资放缓,南美锂资源开发进度或低于预期。

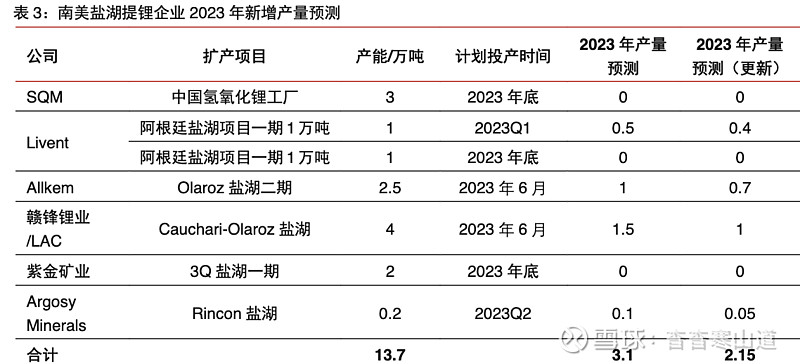

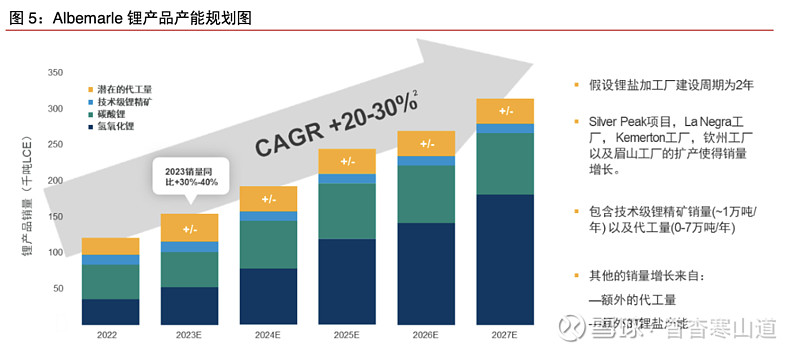

▍全球锂产能将于2023年下半年集中释放,南美盐湖预计新增4万吨产量。根据各公司规划,2023年南美盐湖提锂将新增产能约14万吨LCE,海外锂矿将新增产能约16万吨LCE,根据各项目产能释放节奏,我们预计2023年下半年将集中释放以上产能。由于新建盐湖提锂产能爬坡较慢,且部分南美盐湖厂商一季度产量下滑,我们判断南美盐湖2023年新增产量或将低于我们此前预期,预计仅4万吨,较2022年产量约增17%。

▍补库需求回升叠加产能出清推动锂价大幅反弹,有望带动板块回暖。据SMM数据,4月底下游企业锂盐库存为9182吨,环比3月底增加26%,下游补库需求开始回升。一季度宜春地区整顿锂矿开采大幅减少当地资源端产能,且国内部分高成本产能已出现亏损,冶炼产能也呈现收缩态势。供应收缩叠加补库回暖,推动国内电池级碳酸锂价格涨至30万元/吨附近,截至目前本轮锂价反弹幅度高达66%。随着锂价反弹趋势确立,我们预计处于历史估值底部的锂板块将迎来反弹行情。

▍投资策略:2023年第一季度锂价同比上涨,带动南美盐湖提锂企业经营业绩维持增长态势。4月南美盐湖提锂厂商对中国销量下降,盐湖厂商对2023年锂价保持乐观。智利政策扰动加剧市场对锂供应的担忧,南美盐湖锂资源开发进度或不及预期。国内锂产能收缩,下游补库需求回升,推动锂价反弹趋势确立,预计处于历史估值底部的锂板块将迎来反弹行情。建议关注锂原料自给率高及出口业务占比较高的公司,推荐中矿资源、天齐锂业、赣锋锂业和永兴材料,建议关注雅化集团

2023Q1南美盐湖提锂企业经营数据同比增长。根据各公司公告,2023Q1南美主要盐湖提锂企业锂业务收入同比维持增长,环比表现出现分化,Albemarle、SQM、Livent和Allkem营收分别同比增长253.2%、13.8%、77.0%和84.9%,环比分别-5.9%、-34.8%、+16.0%和+5.3%。销量方面,SQM及Allkem分别同比-15.2%/-8.0%,Albemarle 同比微增,Livent环比减少。售价方面,多数企业锂产品售价同比上涨,环比表现也出现分化,SQM和Allkem产品售价分别同比上涨34.3%/93.6%,分别环比-13.2%/+12.9%

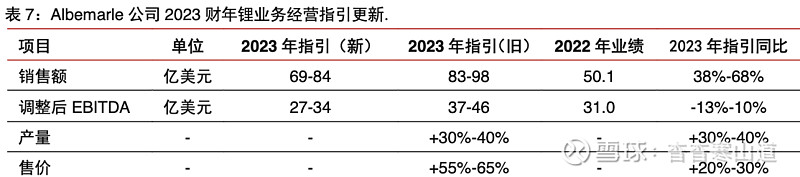

部分南美盐湖提锂企业更新2023年经营指引。2023年第一季度,部分南美盐湖提锂企业更新2023年锂业务经营指引。其中Albemarle下调2023年锂业务数据,产品销售均价增速下调至20%-30%,锂业务收入指引下调至69-84亿美元,同比增38%-68%,调整后EBITDA指引下调至27-34亿美元,同比减少13%-增长10%;Livent公司上调2023年收入指引至10.25亿-11.25亿美元,同比增26%-38%,调整后EBITDA指引上调至5.3亿-6.0亿美元,同比增长45%-64%;SQM维持预期,预计2023年需求同比增长20%;Allkem公司预计23Q2碳酸锂产品第三方销售的平均价格为4.2万美元/吨。

预计2023年南美盐湖提锂新增产量为4万吨。根据此前我们对各个南美盐湖厂商扩产规划的梳理,2023年南美盐湖提锂新增产能约13.7万吨。我们预计,实际释放产量的项目主要为Livent阿根廷盐湖项目一期1万吨产能、Allkem旗下Olaroz盐湖二期2.5万吨产能、Cauchari-Olaroz盐湖项目4万吨产能和ArgosyMinerals旗下Rincon盐湖的2000吨产能,且以上项目产能将集中在2023年6月份释放。根据各项目的投产时间和爬坡节奏,我们下调以上项目2023年实际新增产量预测为2.15万吨。考虑到SQM一季度产量同比下滑,我们预计SQM公司2023年产量将低于18万吨。因此我们下调2023年南美盐湖新增产量预测至4万吨,较2022年产量约增17%。

SQM和Albemarle对智利锂国有化政策作出回应。据新华社报道,智利总统博里奇于2023年4月20日发布国家锂资源开发战略,今年下半年将向议会提交创建国有锂业公司的法案,对国家有战略价值的项目,智利国有企业必须在公私合营中占据控股地位。4月25日,智利国有铜业公司Codelco表示,将在5月开始与SQM就组建政府与私营联合公司展开谈判,共同从Atacama盐湖中开采锂资源。目前,SQM在Atacama盐湖开采锂矿的合同将于2030年到期,Albemarle公司在Atacama盐湖开采锂矿的合同将于2043年到期。据长江有色金属网,Albemarle公司在5月4日表示,有意愿在2043年之前重新谈判其在智利的锂合约,并将在智利寻求更多锂储量。此外,智利总统博里奇表示,希望开发Atacama盐湖之外的智利盐湖,并将使用直接提锂技术(DLE)开采锂资源。

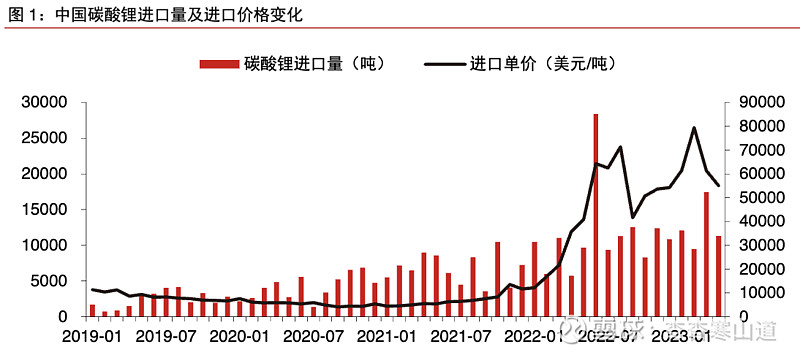

2023年前4个月国内碳酸锂进口数量同比大幅增加,进口价维持高位。根据中国海关总署数据,2023年4月,国内进口碳酸锂1.1万吨,同比增加96.3%,环比减少35.1%;进口均价为55116美元/吨,同比上涨54.4%,环比下跌10.1%。2023年前4个月,中国碳酸锂累计进口量为5.0万吨,同比增加51.2%,进口均价为6.3万美元/吨,同比上涨212.7%。由于进口产品价格变动迟滞一个月左右,国内碳酸锂进口价仍然维持高位;

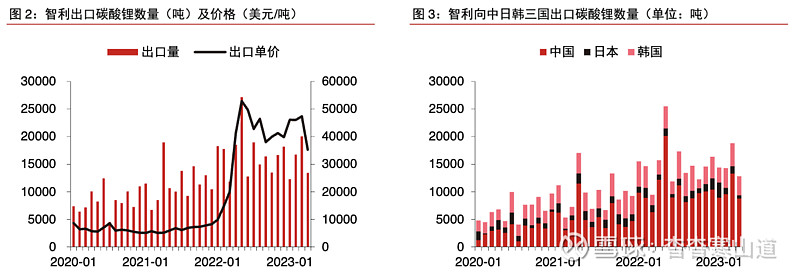

2023年4月智利碳酸锂出口量价环比下跌。根据智利海关数据,2023年4月,智利碳酸锂出口量为13408.2吨,环比减少33.1%,同比减少27.6%;出口均价为3.5万美元/吨,环比下跌25.3%,同比下跌14.6%。2023年前4个月,智利碳酸锂出口量为62441.0吨,同比减少5.9%;出口均价为4.4万美元/吨,同比上涨103.6%。受到中国市场需求减弱以及锂价下跌的影响,4月份智利出口锂产品量价均下滑。2023年4月,智利向中国出口的碳酸锂数量为8732.0吨,环比减少34.3%,出口单价为3.5万美元/吨,环比下跌33.5%。4月份从智利出口中国的锂盐售价与中国锂盐现货价差距为7000美元,这一价差会阻碍南美盐湖厂商对中国客户销售锂盐产品,如Allkem已经于23Q1末暂停向中国销售锂盐

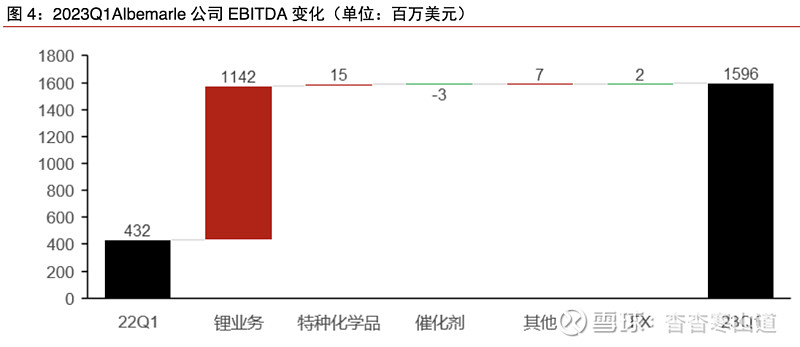

锂业务净利润环比持续增长。2023年第一季度,Albemarle锂业务部门实现收入为19.4亿元,同比增加253.4%,主要系更新定价方式以及锂盐市场价提高导致公司锂盐售价同比上涨,La Negra III/IV项目和中国钦州项目产能扩张以及客户需求增长导致锂盐销量同比提高。2023年第一季度锂部门实现的调整后EBITDA 为14.1亿美元,同比增长355.7%;净利润为13.2亿美元,同比增长404.0%,锂业务净利润持续大幅增长主要系公司锂产品更高的售价以及更高的销量抵消了锂产品成本的增加

锂业务依然是公司业绩增长的主要驱动力。2023年第一季度,Albemarle整体实现的收入为25.8亿美元,同比增长128.8%,环比减少1.6%;调整后EBITDA为16.0亿美元,同比增长269.5%,环比增长28.3%;锂业务实现的收入及调整后EBITDA分别占总体业务的75.3%/88.1%。相比其他业务,2023年一季度锂业务仍然贡献主要的业绩增量,23Q1锂业务实现的EBITDA同比增加11.4亿美元

Albemarle下调了2023年业绩指引。基于当前的锂市场定价,公司修订了2023年经营指引范围。其中,销售额指引下调至98-115亿美元,同比增长35%-55%;调整后EBITDA指引下调至33-40亿美元,同比减少5%-增长15%;调整后EBITDA利润率下调至34%-35%;经营性现金流指引下调至17-23亿美元,同比减少10%-增长20%;资本支出指引为17-19亿美元;

2023年ALB电池级锂产品销售将以可变价格合约为主。根据Albemarle公司公告,2023年初至4月中旬,公司销售的产品中大约90%是依照可变价格合约,参考市场价格指数,一般滞后市场价3个月,且有价格上下限约束;剩余10%是现货合约,基于合约谈判结果,受市场价影响较大。Albemarle公司此前已经与锂电产业链中的战略客户签署了长期供应协议,供货期通常为2-5年。此外,Albemarle公司认为2023年全年市场价格指数每发生10美元/公斤的变化,公司全年销售均价将变动5-7美元/公斤

公司预计2023年锂售价同比上涨20%-30%。Albemarle公司下调2023财年锂业务业绩指引,预计2023年锂业务销售收入为69-84亿美元,同比增长38%-68%;锂产品产量同比增长30%-40%,增量主要来自中国钦州和澳洲Kemerton工厂的产能释放;如果2023年4月中旬的锂价可以维持到2023年底,公司预计全年实现的销售价格将同比增长20%至30%;公司预计锂业务调整后EBITDA为27-34亿美元,同比减少13%-增长10%,主要由于高价锂辉石精矿库存抵消价格上涨带来的收益

美国锂盐厂选定厂址,Kemerton工厂产能有望翻倍。根据Albemarle公告:(1)在智利,盐湖增产项目正在按计划进行,预计2023年年中完工。(2)澳大利亚地区,Kemerton1号线正在生产氢氧化锂,但仍需经过客户认证;Kemerton2号工厂正在调试;ALB已经做出Kemerton3&4号线的最终投资决定,将把Kemerton工厂氢氧化锂总产能扩张至10万吨/年。(3)中国区域,眉山新项目的建设正在按计划进行,预计在2024年完工。(4)在美国,ALB选定位于南卡罗来纳州的Richburg为锂盐加工厂,预计2024年底开工;Kings Mountain锂矿项目的研究仍在进行中;Silver Peak的扩建项目继续取得进展。(5)Albemarle与Mineral Resources Limited签署了最终协议,重组位于澳大利亚的MARBL合资公司,Mineral Resources将收购Albemarle公司中国钦州和眉山工厂的50%股份。

Albemarle正式调整全球业务部门。为了提高公司服务专业客户和开发新产品的能力,Albemarle公司于2023年1月1日正式调整其溴和锂业务部门结构。在新的核心全球业务部门中,Albemarle特种化学品业务部门包括此前的溴业务以及此前锂业务中的锂特种化学品业务,此后将专注于公司的溴和专业化的锂行业解决方案;Albemarle储能部门将涵盖当前锂业务中的氢氧化锂、碳酸锂、电池级金属锂和储能业务。原本的催化剂业务则被公司重组为一家待命名的全资子公司。

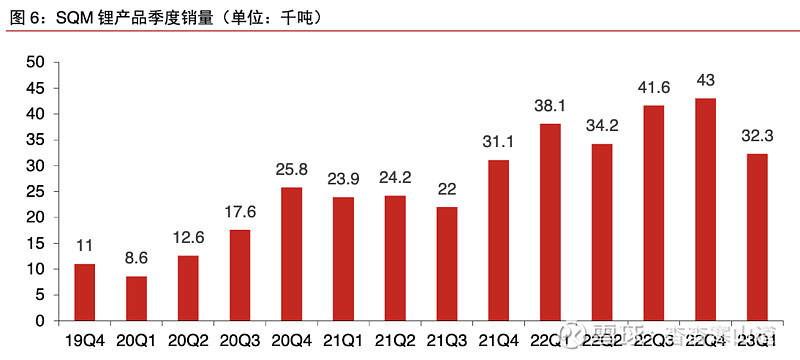

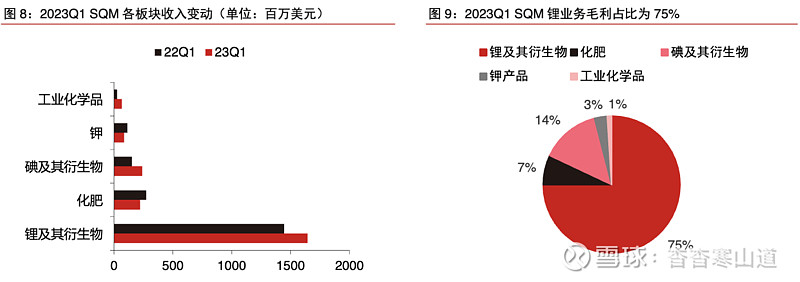

2023年第一季度SQM销量环比下降,维持锂需求增长预期。2023年第一季度,SQM锂及其衍生品销量为3.2万吨,同比减少15.2%,环比降低24.9%。由于2023年第一季度中国锂电下游库存较高,需求疲软,导致一季度锂盐总需求环比下滑20%。公司预计全球新能源车销量将同比增近30%,全球锂需求将同比增20%,维持2022年第四季度给出的预期。SQM在一季度结束后,观察到下游需求复苏,客户订单量增加,公司认为去库周期结束,预计未来几个季度的销量将保持增长,因此对全年锂需求维持增长的预期不变

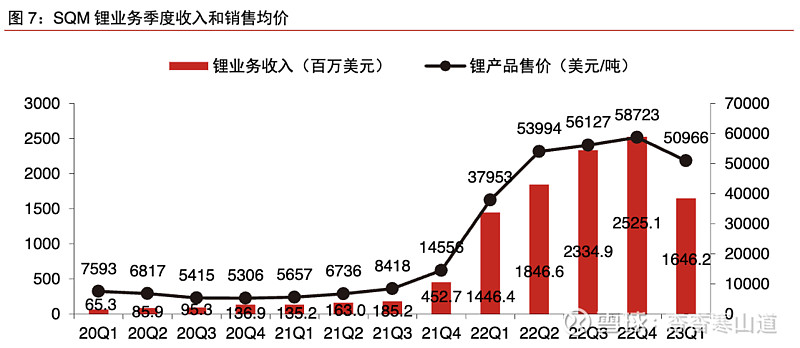

2023年第一季度SQM锂及其衍生品售价环比下跌。2023年第一季度,SQM公司锂业务实现销售收入16.5亿美元,占总营收比例为72.7%,环比减少7.9pcts。锂业务营收同比增长13.8%,环比减少34.8%。23Q1公司锂产品平均售价为50966美元/吨,同比上涨34.3%,环比下跌13.2%。中国市场需求减少及全球锂价下跌,导致SQM锂业务收入及锂产品售价下滑

SQM主营业务收入同比持续增长,锂业务贡献主要毛利。2023年第一季度,SQM总营收为22.6亿美元,同比增长12.1%,环比减少27.8%,主要由于公司锂及其衍生品售价同比上涨。公司锂、化肥、碘、钾以及工业化学品业务收入分别同比增长13.8%、-19.8%、57.2%、-23.8%和142.3%。2023年第一季度,锂业务毛利占公司总毛利的比例高达75%,较2022年减少4pcts,但依然是公司最主要的利润来源;

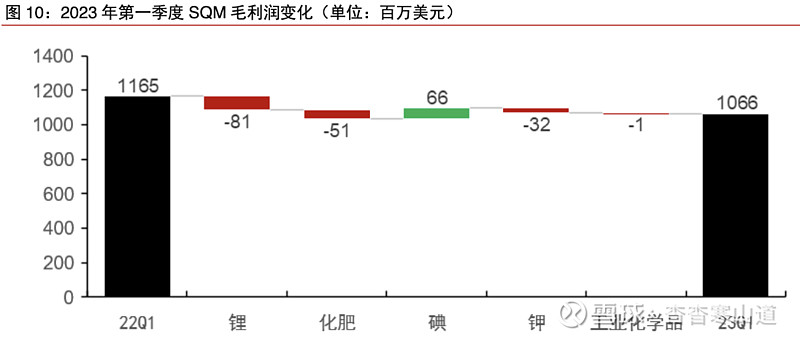

23Q1锂业务毛利同比下滑,碘业务毛利大幅增长。2023年第一季度,SQM整体毛利达到10.7亿美元,同比减少8.5%。其中锂业务毛利减少8100万美元至7.9亿美元左右;碘业务在2023年第一季度售价同比增长40.0%,销量同比提高13.3%,贡献了6600万美元的利润增长。23Q1公司化肥产品销量同比下滑20.4%,钾产品售价下跌21.7%,使得毛利继续下滑

锂价及市场需求环比降低,导致2023年一季度SQM业绩环比下滑。2023年第一季度,SQM调整后EBITDA为10.9亿美元,同比减少8.3%,环比减少34.8%,EBITDA利润率为48.0%,去年同期为58.7%。23Q1公司净利润为7.5亿美元,同比减少5.8%,环比减少34.8%。2023年第一季度,全球锂价持续下跌,中国地区锂电产业链对锂盐需求有所减弱,导致SQM锂业务销量及产品售价环比走低,因此导致业绩环比下滑

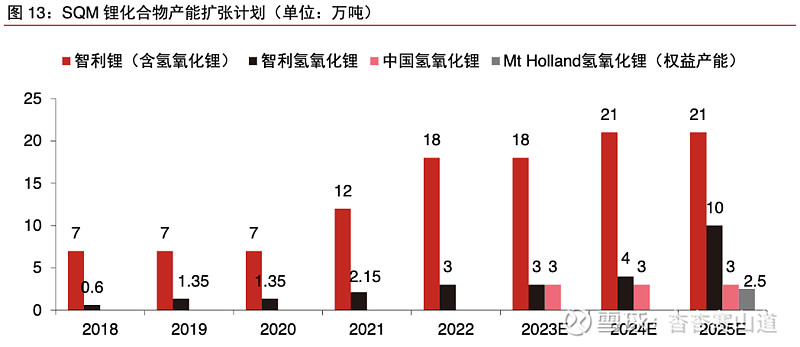

SQM各项产能建设项目正常推进。SQM预计2023年的资本开支将达到12亿美元,主要用于各个地区的产能建设和正常资本开支。其中:智利的Carmen提锂工厂扩建项目正在按计划进行,盐湖提产项目已经获得相关技术文件;中国四川3万吨/年的氢氧化锂工厂将在未来几个月投产,原料为智利产出的硫酸锂溶液;SQM确定澳大利亚Mt. Holland项目将于2023年底投产锂精矿产能,2025年正式投产5万吨氢氧化锂产能

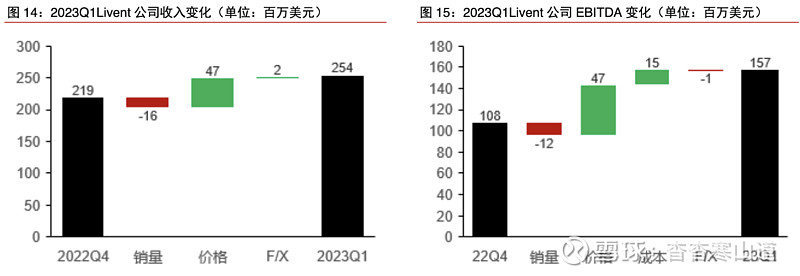

2023年第一季度Livent公司锂价上涨带动业绩环比提升。2023年第一季度,Livent公司销售收入为2.5亿美元,同比增长77.0%,环比增长16.0%;调整后EBITDA为1.6亿美元,同比增长194.6%,环比增长45.4%;净利润为1.2亿美元,同比增长116.2%,环比增长38.6%。Livent表示,一季度强劲的市场需求推动公司锂产品售价持续上涨

Livent上调2023年全年业绩指引,提高长协供应量。Livent公司在2023年第一季度报告中上调2023年收入指引为10.25亿-11.25亿美元,中值较2022年增长32%;上调2023年EBITDA指引为5.3亿-6.0亿美元,中值较2022年增长54%。Livent维持此前的销量预期,预计2023年公司锂产品总销量将增加20%(约4000吨LCE)至2.5万吨LCE,且公司预计锂产品售价将同比上涨,以此抵消成本的增加。在2023年第一季度,Livent和宝马集团延长了现有的供应协议,Livent每年交付的氢氧化锂总量将增加,合同将延续到2028年底。两家公司将继续在多个领域进行合作,包括对扩产项目的相互支持。

Livent碳酸锂扩产进度维持此前预期。根据Livent公司公告,公司在第一季度完成阿根廷一期1万吨碳酸锂扩建后,预计2023年底再增加1万吨产能,届时,碳酸锂名义产能将是2022年的两倍,接近4万吨。公司预计2023年总产量可能会增加约4000吨LCE,2024年的总产量可能会再增加约1万吨LCE。

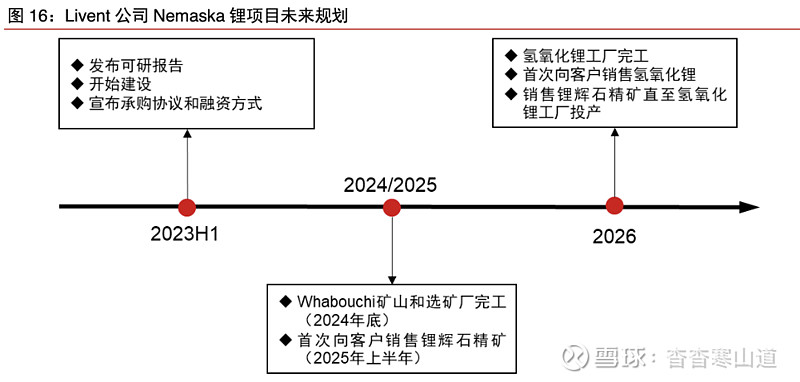

Livent多个扩产项目稳步推进。根据Livent公告,公司持股50%的Nemaska锂业已经决定建设3.4万吨氢氧化锂产能的锂盐厂,并加速在Whabouchi的采矿作业。公司预计Nemaska锂项目将于2025年上半年销售锂精矿;2026年投产Nemaska氢氧化锂工厂开始商业销售氢氧化锂。Livent预计于2023年第二季度发布Nemaska锂项目可行性研究以及初步的客户协议,并在可研报告中提供更详细的项目信息。

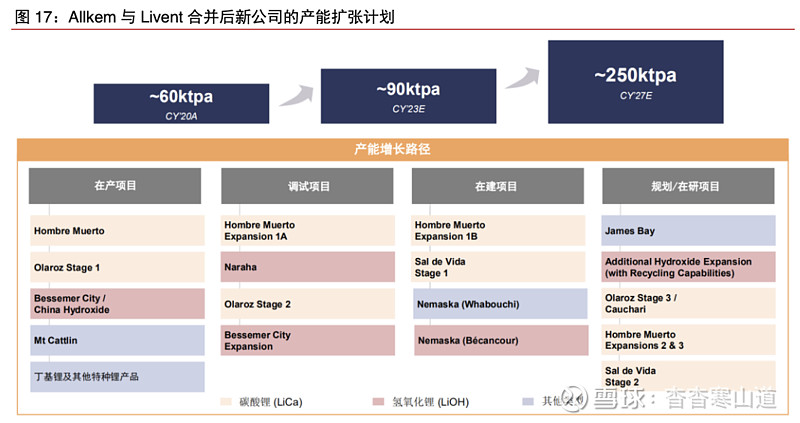

合并后新设立的公司市值有望达到106亿美元。2023年5月10日,Livent与Allkem发布公告,宣布双方将进行资产重组,合并后成立一家新的上市公司,Allkem和Livent分别占新公司56%/44%左右的股权,Allkem和Livent原有股东对新公司的换股比例分别为1:1和1:2.406,不考虑协同效应的话,新公司的市场价值将达到106亿美元,该项合并预计在2023年底完成。合并后的新公司将成为全球第三大锂生产商,2027年锂产能将接近25万吨/年。根据公告内容,双方合并后的新公司锂产能在2023年达到9万吨/年,在2027年将达到24.8万吨LCE/年,业务范围覆盖全部的锂产品类型,锂产品生产工艺也将涵盖盐湖提锂及硬岩锂矿提锂技术,成为ALB和SQM之后全球第三大锂生产商。此外,合并产生的协同效应带来的收益将达到1.25亿美元/年,并一次性节省2亿美元的资本支出

Olaroz盐湖23Q1 碳酸锂产销量环比下降。根据Allkem公司一季报,2023年第一季度,Olaroz盐湖碳酸锂产量为4102吨,同比增长38.0%,环比下降3.6%;销量为2904吨,同比下降8.0%,环比下降7.3%。由于Olaroz一期项目向Naraha工厂供货,以及一季度末Allkem暂停向中国市场出售现货,加之Olaroz一期项目产量显著高于预期,导致23Q1产销率继续下降至70.2%,Allkem公司认为这并不能准确反映目前的供需现状。

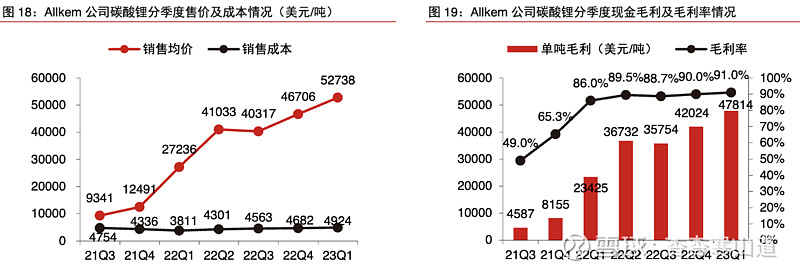

23Q1锂价持续上涨,收入创历史新高。2023年第一季度,Allkem公司碳酸锂平均售价为52738美元/吨(FOB),环比上涨12.9%,同比上涨93.6%。以FOB为基准,Allkem公司向第三方提供碳酸锂产品的平均售价为53175美元/吨,与2022年第四季度基本保持一致。值得注意的是,2023年第一季度总销售收入达1.59亿美元,创历史新高。根据公司在手订单,Allkem预计2023年第二季度锂盐售价约为42000美元/吨(FOB)。

23Q1公司成本承压,毛利率小幅提升。第一季度Allkem公司碳酸锂产品的销售成本为4924美元/吨(不含权益金及出口税),同比增长29.2%,环比增长5.2%。由于2023年一季度阿根廷出口激励措施到期;纯碱、石灰、天然气价格大幅上涨;员工人数增加和通货膨胀导致就业成本上涨,公司锂盐销售成本因此环比增长。第一季度公司的单吨毛利为47814美元/吨,环比增加5790美元/吨,毛利率达到91.0%,环比增长1.0pcts。

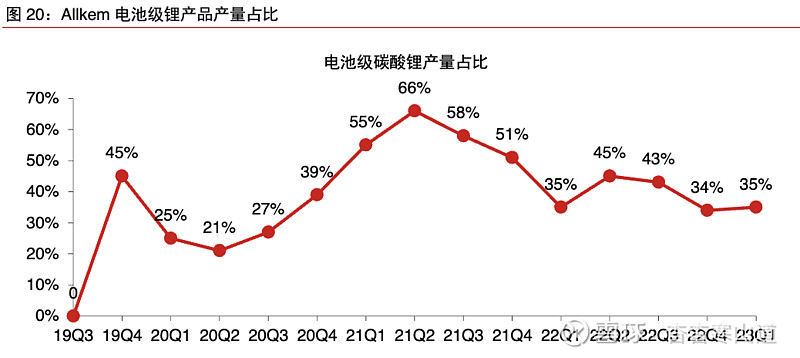

2023年第一季度,公司电池级碳酸锂产量占比为35%。2023年第一季度,公司生产的碳酸锂产品中电池级产品占比为35%,较上个季度增加1pcts,公司电池级碳酸锂产品占比维持低位,部分原因是公司向Naraha工厂供应技术级碳酸锂用于生产氢氧化锂

Olaroz二期扩产项目整体建设已经进入收尾阶段。截至2023年第一季度末,Olaroz二期扩产项目总体建设已完成98.2%,所有蒸发池、石灰厂、纯碱工厂和基础设施均已完工。碳酸化厂总体完成率达94%,机器设备安装进度超过97%,建筑结构和基础设备完成率为100%。碳化厂继续进行预调试活动,全流程调试预计在2023年6月进行

SaldeVida盐湖:Allkem公司位于阿根廷的SaldeVida盐湖项目一期前两组卤水蒸发池的建设完成率超过90%,已经有八个蒸发池完工并注满卤水。第三组蒸发池建设完成率超过80%,卤水蒸发将在工厂建设期间继续前进,Allkem公司将持续推进营地扩建活动和长期项目采购。此外,Allkem公司将签署可以满足30%以上的项目电力需求的太阳能发电站建设和供应协议,该协议已经进入最后谈判阶段

JamesBay锂矿:截至Allkem公司2023年一季报发布日,James Bay锂项目的工程进度为65%,加工环节的建设进度为79%,机器工艺设备、电气设备和采矿设备的采购完成率分别达到88%,82%,84%。项目已经完成水电设施建设,能够保证不同天气下的供电情况,此外,公司已经完成了项目关键运营人员招募工作。目前,项目已经完成2.9万米的延伸钻井,钻井深度超出原计划的51%。

Arena项目收购完成,Cauchari-Olaroz项目将于6月投产。根据LithiumAmericas公司最新公告,Lithium Americas已收购Arena的所有已发行普通股。Arena拥有Sal de la Puna项目65%的股份,该项目占地约13200公顷,位于阿根廷萨尔塔的Pastos Grandes盆地。Lithium Americas表示,目前的工作重点仍然是推进Cauchari-Olaroz项目的投产,但收购Arena为公司继续推进阿根廷的产能增长计划提供了更大的灵活性。5月17日,LithiumAmericas公司称Cauchari-Olaroz项目将于6月进行首次生产,目标是到2024年第一季度,该项目的电池级碳酸锂产能达到40000吨/年。该公司正在计划该项目的第二阶段开发,目标是新增20000吨/年的产量,开发时间表尚未确定。

LithiumAmericas公司完成业务分拆,GM成为公司最大股东。2023年5月,Lithium Americas成功完成阿根廷和北美的业务分拆,Lithium International公司负责阿根廷业务,Lithium Americas (NewCo)负责北美业务。分拆之后,LAC原股东在两个公司中的股权比例保持不变。根据LithiumAmericas的公告,2023年2月,美国通用汽车(GM)以每股21.34美元的价格收购了1500万股Lithium Americas普通股,完成了3.2亿美元的首轮融资,并获得了LithiumAmericas公司旗下Thacker Pass锂黏土项目一期的独家承购资格。第二轮3.3亿美元的融资预计将在之后投资于负责北美业务的Lithium Americas (NewCo)

SDLA盐湖开发环评报告被退回,阿里扎罗盐湖勘探环评报告获批。根据西藏珠峰公告,2023年3月16日,阿根廷萨尔塔省有关部门对SDLA盐湖的开发环评报告和阿里扎罗盐湖的勘探环评报告分别出具了反馈意见,监管部门认为(1)针对SDLA盐湖锂资源开采阶段的环境影响报告不满足最低要求,因此建议退回补充更正,并要求其根据环境可行的开采计划,提交一份新的环境影响报告。再提交的计划应考虑大幅降低开采量,或在工艺流程中做出改变,保证项目的环境可行性。(2)批准阿里扎罗盐湖项目开展深度勘探,并发布环境影响声明书(DIA)。

Rincon锂盐湖项目开始进行持续生产。根据Argosy Minerals公司公告,截至2023年5月1日,Argosy Minerals旗下的Rincon锂盐湖已经生产约13.5吨电池级碳酸锂产品,产品平均纯度为99.79%。Argosy Minerals已经完成所有化学工艺和技术验证工作,成功验证量产电池级碳酸锂的能力。公司目前正在积极推进2000吨/年产能的运营调试和持续生产作业,预计于2023年第二季度末开始连续生产经营,并开始销售碳酸锂产品。Rincon锂盐湖万吨扩产项目正在顺利推进。Rincon锂盐湖1万吨扩产项目已经获得监管批复,ArgosyMinerals公司此前已经建成一处10公顷的卤水蒸发池,23Q1持续推进项目建设,又新建一处20公顷的卤水蒸发池,并开始在10公顷卤水蒸发池中进行浓缩作业。此外,公司也在推进万吨扩产项目的前期准备工作,包括电力设施建设、钻井工程、工程规划,以及安排扩产项目产品的长期包销协议