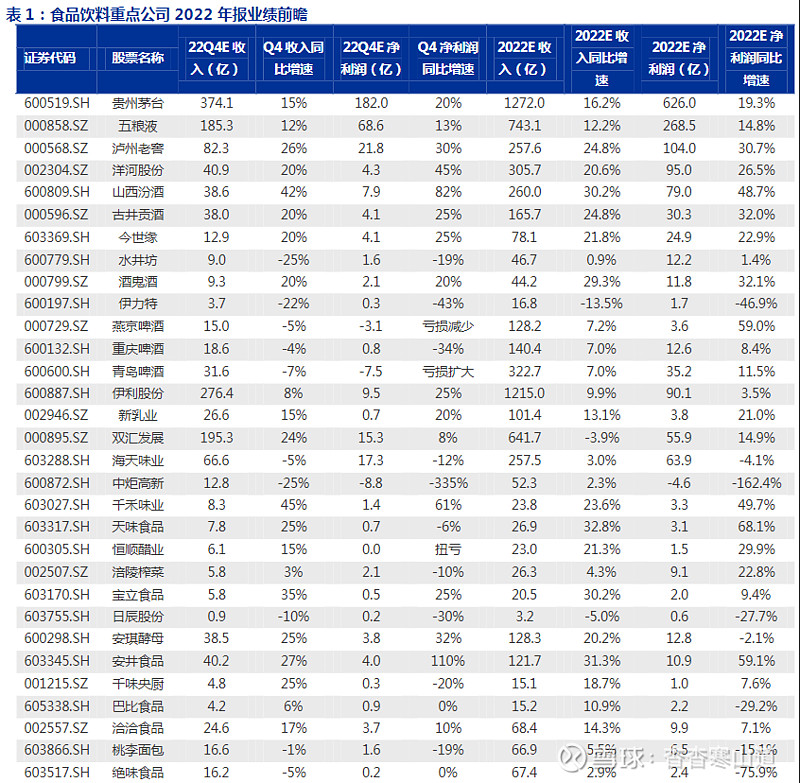

我们对重点跟踪的33家食品饮料A股上市公司2022年四季度净利润的预测如下:增速超过50%的公司有3家:安井食品(110%)、山西汾酒(82%)、千禾味业(61%)。增速在20%-50%的公司有10家:洋河股份(45%)、安琪酵母(32%)、泸州老窖(30%)、古井贡酒(25%)、今世缘(25%)、伊利股份(25%)、宝立食品(25%)、酒鬼酒(20%)、新乳业(20%)、贵州茅台(20%)。增速低于20%的公司有5家:五粮液(13%)、洽洽食品(10%)、双汇发展(8%)、巴比食品(0%)、绝味食品(0%)。业绩下滑的公司有11家:天味食品(-6%)、涪陵榨菜(-10%)、海天味业(-12%)、桃李面包(-19%)、水井坊(-19%)、千味央厨(-20%)、日辰股份(-30%)、立高食品(-30%)、重庆啤酒(-34%)、伊力特(-43%)、中炬高新(-335%)。扭亏或亏损的企业有4家:恒顺醋业(扭亏)、青岛啤酒(亏损扩大)、燕京啤酒(亏损减小)、汤臣倍健(亏损。)

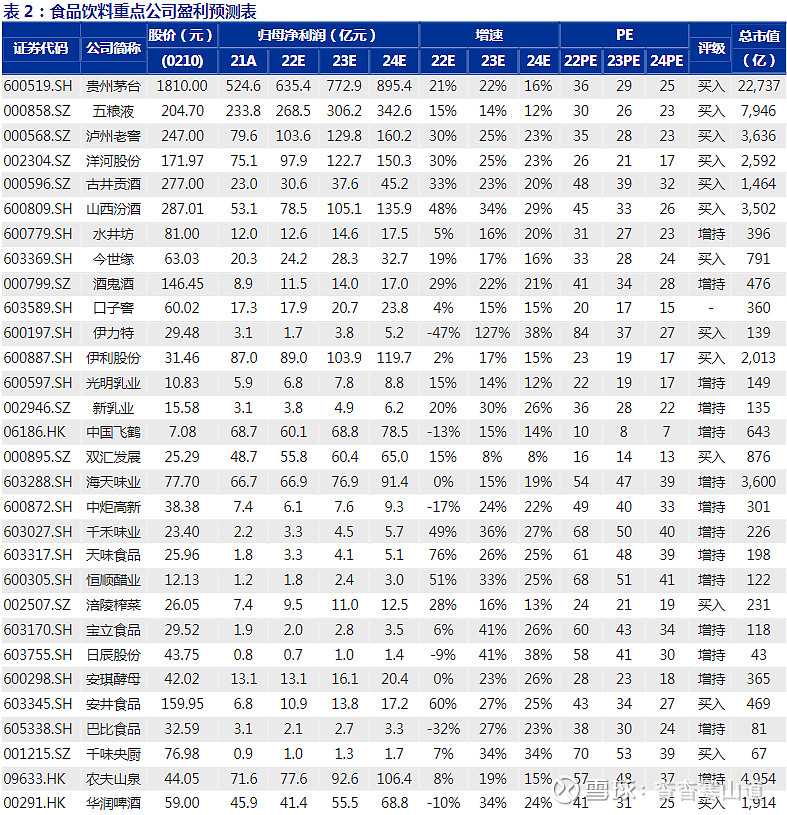

投资分析意见:随着消费场景的恢复,白酒动销逐步改善。23年春节基本面表现 基本符合预期,我们认为未来将逐步进入到报表端兑现阶段,不同品牌会产生基本面分化,股价表现会随着基本面分化而分化。当下时点,我们仍然建议坚守头部品牌。展望2023年,我们认为基本面先抑后扬,23Q1基本面仍然承压,23Q2基本面反转,全年改善趋势明确,坚定看好白酒基本面复苏。重点推荐:洋河股份、泸州老窖、贵州茅台、山西汾酒、五粮液,关注古井贡酒、迎驾贡酒、今世缘。大众品,2023年大众品的核心驱动因素是消费场景的全面恢复和业绩弹性的逐步释放,上半年注重疫后场景的边际变化,预期驱动;下半年注重利润弹性的释放,业绩驱动。一月以来消费场景持续改善,春节期间餐饮及出行同比恢复明显,带动调味品、预制菜、啤酒需求复苏,目前调味品库存去化,预制菜动销提速,啤酒的现饮场景快速恢复。重点推荐:安井食品、中炬高新、燕京啤酒、伊利股份、重庆啤酒、青岛啤酒、绝味食品;港股推荐华润啤酒,关注海天味业、宝立食品。

春节销售情况反馈:白酒春节期间销售符合预期,节后消费场景有部分回补,整体来看,回款方面,除茅台外,大部分品牌23年春节回款比例低于22年春节,发货进度慢于去年同期。动销方面,1月以来,白酒动销逐步改善,从23年春节白酒整体需求来看,动销基本恢复至22年春节7-9成的水平,价格带、区域、品牌分化仍然持续。从消费场景来看,送礼需求基本维持,受疫情影响不大;商务需求由于前期受疫情影响同比下降,后续恢复弹性取决于经济恢复的弹性;宴席需求短期受消费心理影响同比下降,但预计后期会有回补;聚饮、自饮需求预计同比有所增长,主因23年春节返乡明显增加。从价格带来看,高端酒动销最好,主因高端酒需求以送礼为主,最为刚性;次高端受影响最大,主因次高端需求以礼品、商务、宴席为主,商务和宴席需求均同比下降。从区域来看,安徽区域表现仍然相对突出,其中春节期间以100-300元需求为主,主因安徽为劳务输出大省,春节返乡明显增加。江苏区域动销表现也相对较好,主因消费能力较强。从品牌来看,头部集中趋势延续。库存方面,经销商库存水平略高于去年同期,春节后继续以消化库存为主。价格方面,高端酒批价相对稳定,次高端批价普遍回落。大众食品,今年春节期间出行人数同比明显增长,旅游、餐饮消费恢复明显,带动大众品需求进一步复苏,其中调味品、预制菜、啤酒直接受益。调味品行业B端需求受益餐饮恢复,C端需求保持稳定,头部企业库存得到去化,渠道备货意愿和信心改善。啤酒虽在淡季,但消费场景已全面恢复,3月起增长提速,关注板块阶段性机会,1、现饮渠道1月以来逐步修复,利好销量和产品结构双升;2、3-5月低基数下销量将加速增长;3、关注提价等事件催化