一、公司及行业

公司前身为杭州老板家电厨卫有限公司,成立于 2000 年 11 月 7 日,公司主营业务为厨房电器产品的研发、生产和销售,主要产品包括吸油烟机、燃气灶、消毒柜,以及电压力煲、电磁炉、电热水壶、食品加工机等配套厨房小家电产品。公司主导产品为吸油烟机、燃气灶及消毒柜三大类产品。前两种最为常见,基本上城市里家家户户都有,消毒柜相对来说家庭里比较少见。

公司主页打开后看不到任何关于产品的展示,而是一台上图那样很旧的电视机,引人思绪。右边是六个小故事分别是:无声篇、距离篇、表达篇、陪伴篇、记忆篇、守护篇,展示了六个不同的故事,共同点都是突出家的温馨,都拍的很有意思。这样的宣传直扣人心,同时却也体现出老板的自信与守护,能让人有一种亲近感。

老板是国内较早生产厨卫用品的企业之一,品质过硬,也有良好的口碑。行业里的竞争者多为国内企业,像“方太”“华帝”“美的”“樱花”等等。其中最主要的竞争者是方太和华帝,由于方太没有上市,所以后期的对比主要和华帝作比较。

这个行业如何呢?

厨电与地产行业相关度很高,整体上看厨电需求来源于新增需求,在更新需求占比不是很高背景下,房地产对销量表现影响较大,2015 年上半年,在国家多重政策的刺激下,国内房地产市场逐渐走出低迷,但厨电行业相对于房地产业有一定的滞后期,因此整体行业形势仍然不容乐观。

厨电行业处于“大行业,小公司”阶段,在总体规模相对较小,国内厨电行业市场格局亦较为分散;从中怡康终端零售数据来看,2014 年国内油烟机行业龙头老板、方太及华帝分别仅为 16.19%、13.63%及9.21%

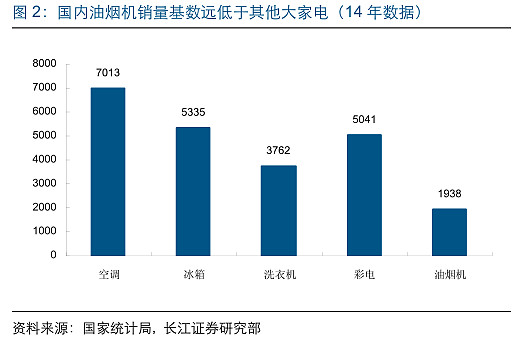

目前国内厨电整体规模依旧偏低,考虑到厨电成套购买属性存在,在此我们仅以油烟机为例进行阐述;14 年国内油烟机销量仅为 1938 万台(总销量 2708 万台,出口 770 万台) , 远低于其他大家电 4000 万台以上的内销量, 造成其销量远低于其他大家电的核心因素仍在于农村及更新需求尚未释放

表明还有很大的提升空间

消费者品牌意识相对较差:过去由于油烟机龙头品牌认知度较低,消费者油烟机选购主导因素仍为价格,从中怡康数据来看,12 全年 2000 块钱以下中低端产品份额占比超过 50%,而对比来看,12 年空调 3000 块以下中低端产品占比仅为 22%不到,充分表明目前消费者高端品牌培育意识存在较大提升空间。

而随着居民收入的不断提高,居民消费习惯从功能性的必须消费、低价消费,转向更加注重精细化、个性化和时尚化的品牌消费阶段。

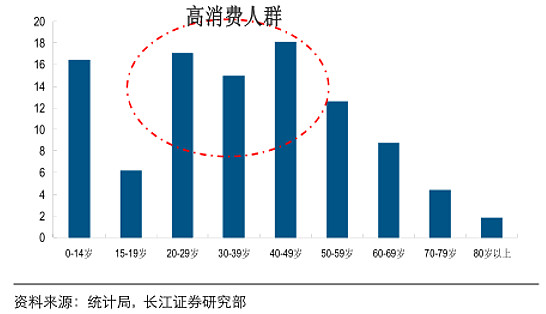

图中可以看到20-40岁的高消费人群已经处于主导地位,这一类人的消费观念一般比较激进和超前,对于生活品质的追求也会比较苛刻,而厨卫用品必然是提升生活品质的重要方面,这样对于高端厨卫的需求肯定也会扩大。

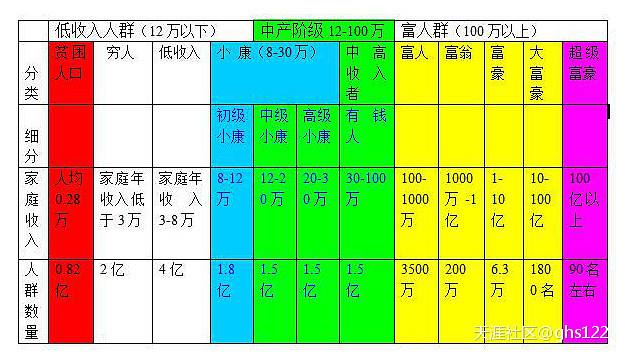

下面这张图仅供参考,肯定存在水分

这个应该是说税前家庭年收入20万以上,人口有3.37亿,指如果一个家庭收入20万,而这个家庭有三个人,那么就算做3人。请自行除去水分,有参考总比没参考的好。

纵观高端厨卫,无疑老板和方太早已经是行业双寡头,随着未来行业景气度的提升和集中度的提高,老板的未来无疑是阳光的,相信成为“小格力”还是可以期待的。

二、报表分析

资产负债表

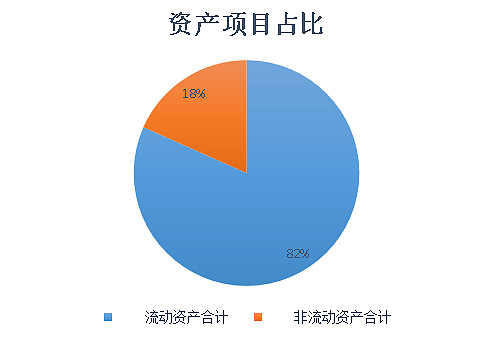

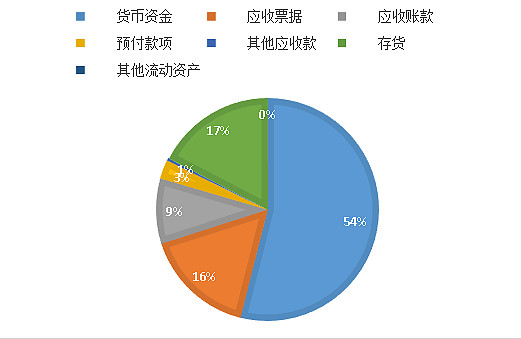

老板流动资产占据超过四分之三,而在流动资产中最主要的四部分是货币现金、存货、应收账款和应收票据。如果把应收票据也算作现金(基本上都是银行承兑汇票),这样能任意支配的资金就达到23亿元,超过总资产一半之多!

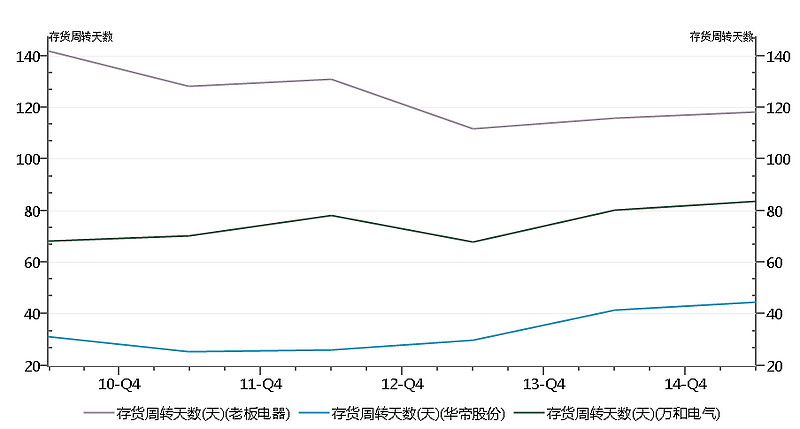

通过对比发现老板的存货周转天数远远高于其他两家,对于存货的管理缺乏效率。

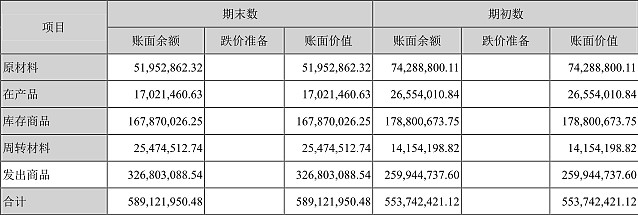

没有任何的跌价准备,让人不可思议?

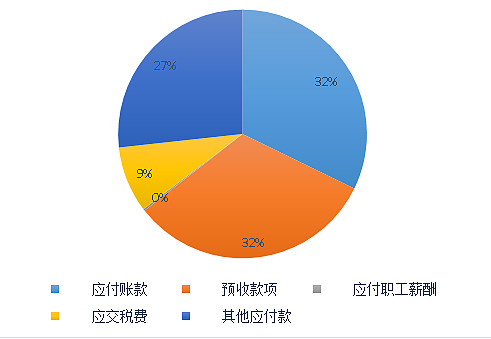

再看看负债方面

几乎可以忽略掉非流动负债

而流动负债里居然没有短期负债,查看多年资产负债表发现自2008年以来就没有了短期负债,通过查看其他厨卫生产企业似乎都没有借款。在报表里有2.4亿元的应付费用出现,对此公司并未作出解释。

利润表

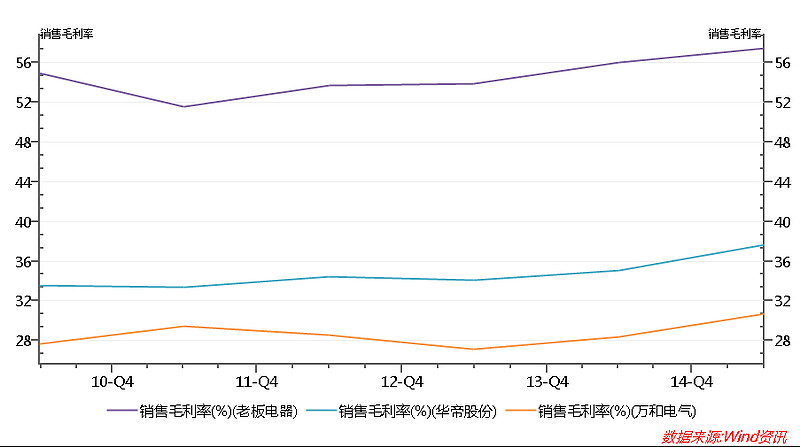

老板电器作为高端厨卫生产商的毛利率是远远高于中低端生产企业的,说明高端厨卫产品的竞争力十分强劲,而老板作为两大寡头之一,优势也将继续存在。

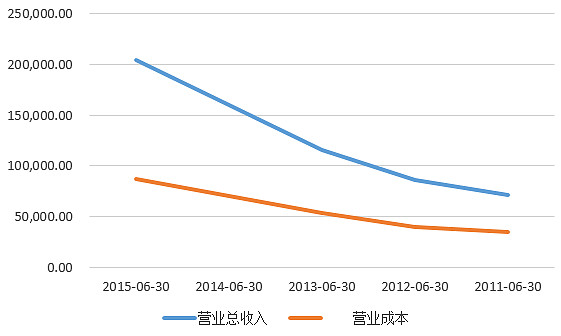

近几年毛利率的提升主要源自于营业成本同比增速低于营收增加速度。

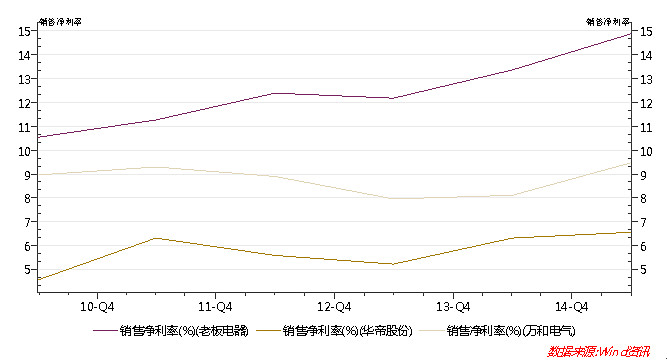

其实这几年净利润的增长很多都是营业成本的降低,还有电商占比提升、新产品占比提升。原材料方面是不锈钢、冷扎板占比最高,合计占60-70%,另外还有铜、玻璃等。管理能力方面并没有多大改善,老板的销售费用一直占据营收的三分之一。估计这与公司是目前行业内终端渠道构成最完整, 且各终端渠道销售比例最优化的企业之一有关。

现金流量表

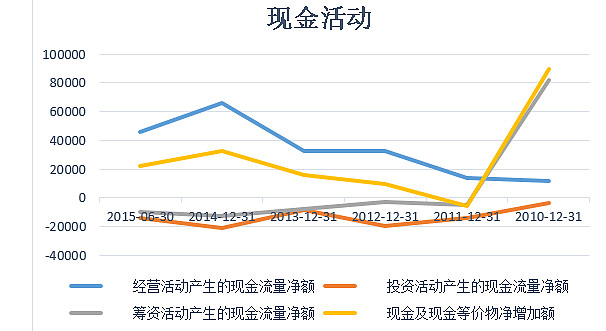

老板上市募集资金9亿元,其中5.2亿元进行了三大项目的投资,其余的钞票都补充流动资金去了,所以老板账面上的现金杠杠滴。

老板的经营能力不断提升,市场占有率不断扩大,每年的现金净流量都是正的,又没有有息负债,每年的分红率为25%。对外没有什么投资活动,主要是对内进行一些扩大产能的投资,最近的投资项目是茅山基地“270万台厨房电器生产建设项目”。公司目前已经满负荷生产;新基地今年四季度就能投产,设计产能是现有产能的两倍,新基地投产后对未来三年的生产提供保障。

另外 还应当看到老板在资本运作方面还是比较欠缺的,每年账面上大量现金,都只是躺在银行账户里,并没有加以利用。任建华曾告诉记者,“企业的第一要务,不是片面地追求做大,而是如何做健康,做长。”

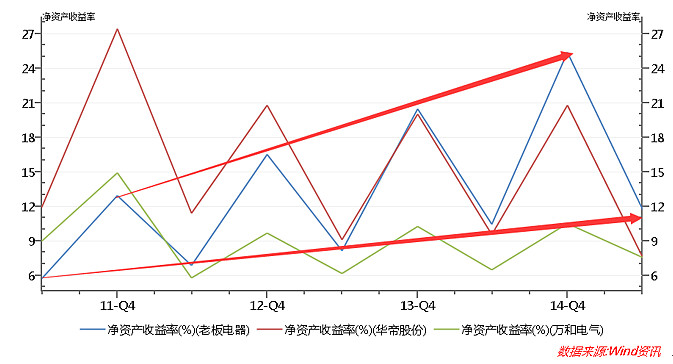

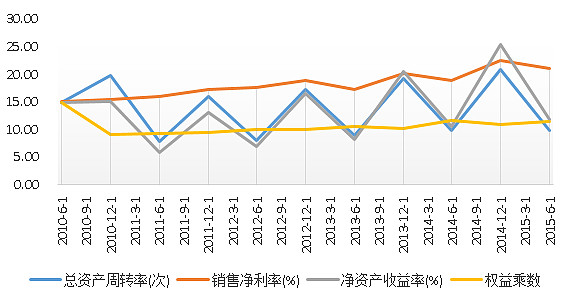

ROE

老板的净资产收益率一直保持着较快的上升趋势

通过拆开分析可知Roe的提升最大的贡献来自于销售净利率的提升,而这又与原材料的价格走低和电商占比提升、新产品占比提升有很大关系。

三、公司投资价值

公司在《2014年度报告》中提出三个目标(三个30%) :

② 增长率达30%:力争未来3年实现年复合增长率达30%;

②市场份额达30%:主力产品吸油烟机销售额市场份额达30%;

③ 超越主要竞争对手30%,达到相对领先优势。

公司盈利能力是否仍有提升空间?

1、铜、冷轧板及镀锌板等原材料价格低位下探,预计企业原材料成本压力将维持低位

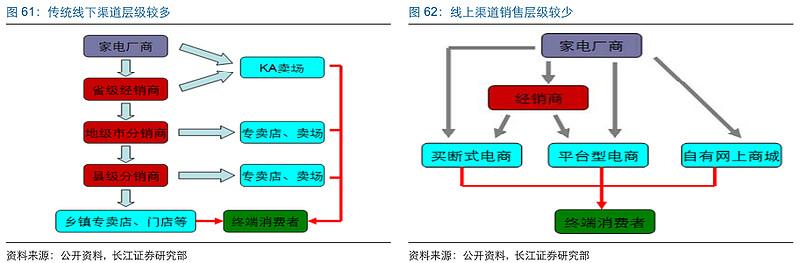

2、渠道利润结构中老板所占比例偏低,长期来看有持续改善

空间;而短期来看在电商、专卖店等高盈利渠道收入占比提升背景下,公司受益结构改善盈利持续可期。

除电商渠道外, 公司将逐步加大专卖店投入, 未来将保持每年新开 500 家专卖店数量,主要为三四级市场专卖店;而公司目前 KA 渠道、电商渠道、专卖店三大渠道收入占比分别为 40%、25%、及 20%,未来目标结构占比为 30%、35%及 25%;因此随着电商、专卖店等高盈利渠道收入占比的趋势性提升,公司盈利将得到持续改善。

优势:

1.今年二季度开始,地产数据明显改善,厨电行业将受益地产回暖,预计四季度增速将较为乐观。

2.厨电更新需求爆发期到来,高端化是趋势。

3.高端厨电行业双寡头垄断,竞争格局良好、稳定。公司主打高端产品将受益此次更新潮,分享高端厨电行业盛宴;

4.深耕三四级市场,加速份额增长:

5. 线上销售业务收入占比稳步提升,盈利能力提升

风险: 房地产行业运行低于预期。

所以按照营收的年复合增长率达30%,利润的年复合增长率算作35%,那么15年EPS:1.62元 16年EPS:2.187元,对应目前股价的PE为22.22和16.46,老板作为一家未来高成长的公司,应该给予公司30PE,对应PEG=0.87,股价拥有较大的成长空间。

但相信很多人都相信老板是家未来的高成长公司,很多机构也纷纷调研出了很多研报,众多人看好的情况下其实并不容易大涨,除非是疯牛环境或者公司大利好,所以我认为更多的是盘整和碎步震荡上行,这就需要坚定看好,长期持有的定力。

关于大盘

总结:

厨卫行业还有很大的发展空间,天花板至少近五年应该还不会出现,而公司作为高端厨卫企业更具有广阔发展前景,同时又是A股唯一一家专注高端厨卫生产企业,稀缺性显而易见。三大报表和ROE来看公司的经营也可圈可点,雄厚的资金流在未来也说不准会有什么惊喜出现,随着销售渠道的优化也能助公司更上一层楼,所以说公司成为“小格力”是很有可能的。

$老板电器(SZ002508)$ $华帝股份(SZ002035)$ $格力电器(SZ000651)$ $上证指数(SH000001)$

@博远投资 @林奇法则 @耐力投资 @孥孥的大树 @朱胜国 @栀子花开股海丶 @弱弱的投资者@阿狸 @天道骑牛@盛夏阿凯 @Dean_丁丁 @卿若相曦 @今日话题 @福男读股票牛市史 ,如有不对、不足之处还望见谅。