日前,澳大利亚锂矿龙头皮尔巴拉(Pilbara Minerals)举行了新一轮的锂精矿拍卖会,最终价格为7804美元/吨,再创历史新高。

Pilbara锂精矿拍卖再创新高

11月16日下午,皮尔巴拉举行了新一轮锂精矿拍卖活动,此次锂辉石的拍卖品位、规模与前几次拍卖相同,拍卖规模为5千吨,品位为5.5%。

最终,此次的拍卖成交价为7804美元/吨,创下历史新高,较上一次10月24日的拍卖成交价7255美元/吨上涨了7.57%;可以看到,这是皮尔巴拉今年10月以来第三次实现锂精矿价格超7000美元/吨的销售。

按比例调整锂含量和运费后,此批矿石折碳酸锂成本约57.38万元/吨(含增值税)。该批矿石预计11月中旬实现发货交付,考虑物流周期后,产品将于1-2月进入市场。

据统计,截至11月16日,皮尔巴拉已进行了年内9次、历史12次的锂精矿拍卖,在过去的一年多时间里,锂矿拍卖价不断飙升,由2021年7月30日的1250美元/吨,已涨至目前的7804美元/吨,涨幅达到524%,翻了5倍多,较今年年初4月份的拍卖价涨幅达到38.12%。

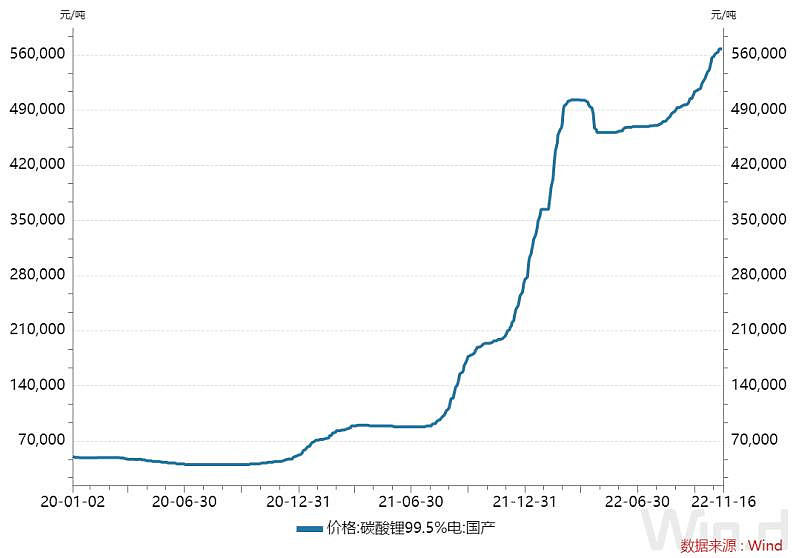

Pilbara锂精矿拍卖价的再次上涨,反映了当前锂资源供需的紧张局面,国内碳酸锂价格同样持续走高。据Wind数据显示,截至11月16日,电池级碳酸锂价格涨至56.75万元/吨,创下年内新高,较年初上涨104.14%。

同时可以看到,此次Pilbara锂精矿拍卖价经测算的锂盐成本约在57.38万元/吨,已超国内目前的电池级碳酸锂市场价56.75万元/吨,受制于澳洲进口矿长协价上涨影响,预计后市国内锂盐价格仍将处于高位。

平安证券表示,目前,下游新能源市场持续向好,动力和储能锂电池需求保持高增长,电池级锂盐市场仍有着较高景气度,我们预计2024年前锂资源可能仍将处于供不应求的状态,锂精矿和锂盐价格易涨难跌。

华西证券表示,展望2023年,全球合计总产量大约在100万吨LCE上下,与明年预期的下游需求维持平衡,但我们不排除供给端的项目再次的低于预期,上游资源端项目的新建扩建低于预期是行业常态。市场普遍预期2023年碳酸锂价格见顶回落,我们认为2023年将大概率呈现出供需平衡的格局,难以看空。

当前时点,不管是排产角度还是春节备货角度,以及叠加Q4的青海盐湖端季节性减产以及锂盐厂的检修安排,我们都预计供给端紧张程度难以缓解,顶多维持当前锂盐价格,不排除中下游因为春节备库,后期发生抬涨的情况。

同时中企投资海外资源受百般阻碍,上游资源开发进度将受到影响,锂资源供给紧张格局或将延续更长一段时间,从而推动锂盐价格保持高位运行。此时,国内拥有资源的一体化企业竞争力凸显。

上游锂企业绩高增,15股三季报净利翻倍

受益于上游锂矿价格的持续走高,国内上市锂企业绩表现靓丽。据Wind数据显示,两市上游锂资源概念共有22只个股,其中总市值超千亿的共4只,分别为比亚迪、赣锋锂业、天齐锂业、盐湖股份,其中比亚迪总市值超6000亿居首。

比亚迪作为国内的新能源汽车龙头,自今年3月停产传统燃油车后,新能源车销量高增,10月比亚迪新能源汽车销量达21.78万辆,位居榜首。而这背后需要大量动力电池支撑,比亚迪对动力电池上游材料的布局提速。今年8月15日,宜春市政府对外宣布,比亚迪拟在江西省宜春市投资285亿元,建设年产30GWh的动力电池项目,年产10万吨电池级碳酸锂及陶瓷土(含锂)矿采选综合开发利用生产基地项目。

从上游锂资源企业的业绩表现来看,2022年前三季度实现营收、净利双增的企业共16家,占比达到72.73%,其中净利润同比增幅超100%的企业达到15家,可见在锂资源持续涨价下,上游产业利润大幅增厚。

从净利变动来看,融捷股份、天齐锂业、贤丰控股2022年前三季度净利同比增幅超1000%,分别为2986.22%、2704.97%、1048.23%。

融捷股份旗下134号脉在产、甘孜州康-泸产业集中区总体规划(2021-2035) 环评报告正逐步推进,甘孜州经济和信息化局已于9月9日进行了环境影响评价报批前公示,鸳鸯坝250万吨/年锂精矿精选项目取得实质性进展。

融捷股份目前锂辉石精矿年产能约7万吨,随着鸳鸯坝250万吨选矿厂扩建完成,公司年产锂精矿有望达到20万吨,未来随着上游原矿供应问题解决后公司,锂精矿年产能可进一步扩大至47万吨/年。

天齐锂业持股泰利森26%权益占比,旗下格林布什锂矿近五年平均成本仅234美元/吨,为全球成本最低锂矿,毛利率水平高达60%以上,格林布什矿山未来5年一直在增产且可以通过代工实现产量放量。天齐锂业通过包销格林布什50%锂精矿,100%满足冶炼端产能的同时通过委托加工灵活适应市场需求,充分发挥上游锂资源的竞争优势及实力。

来源:Wind