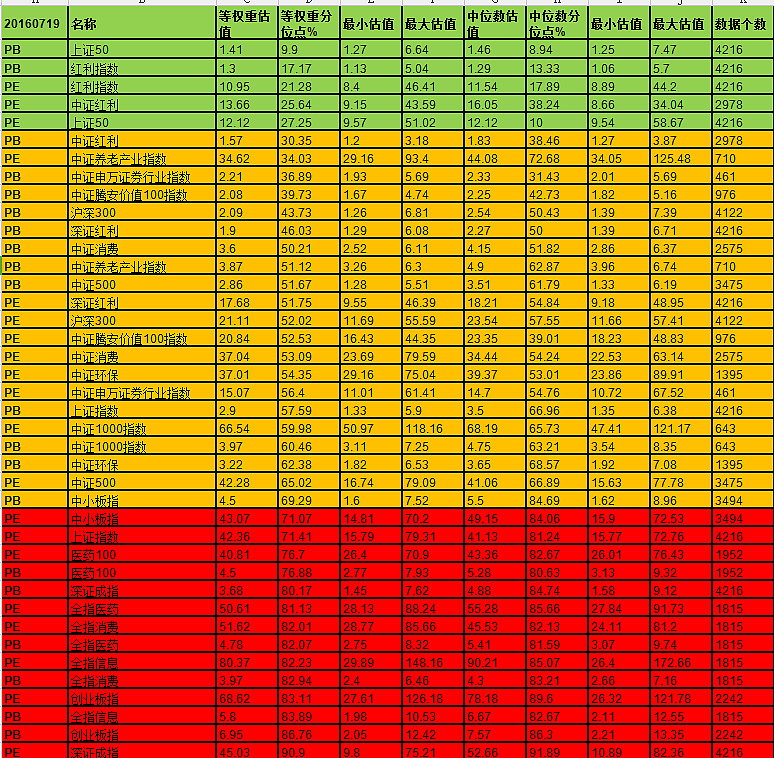

(一)数据一:2005-01-01起估值数据

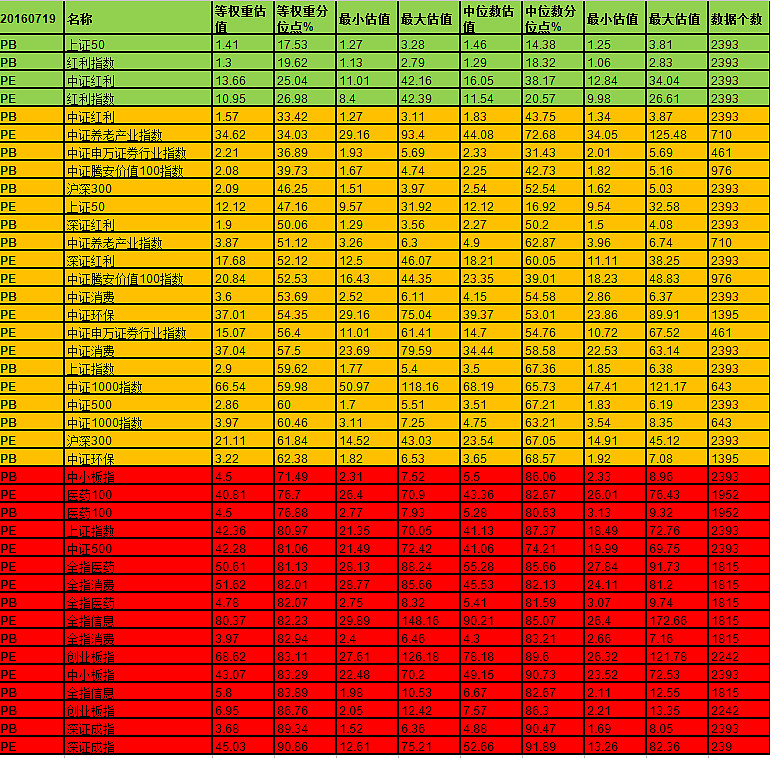

(二)数据二:2010-01-01起估值数据

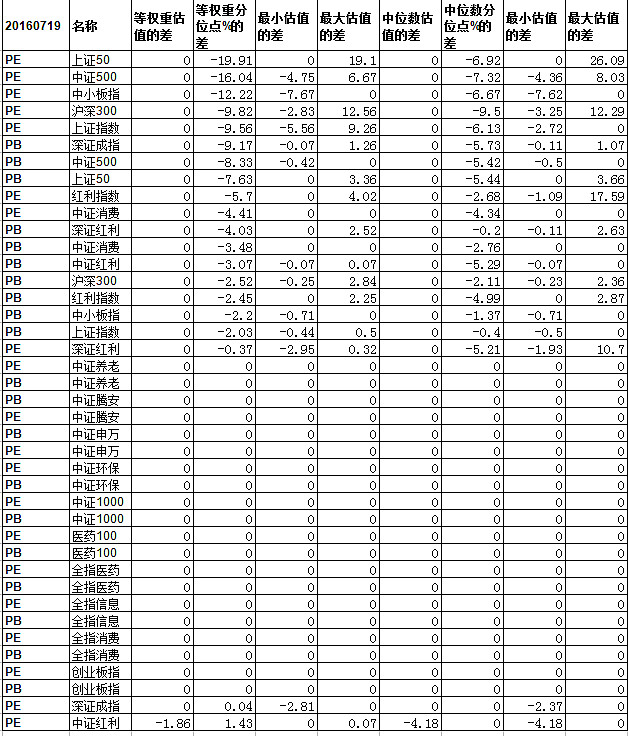

(三)数据三:2005-01-01起估值数据与2010-01-01起估值数据的区别

结论:

1.时间跨度的差异影响估值数据的分布,由于07年大牛市的存在,以05年起计的估值数据计算的分位点比10年起计的估值计算的分位点普遍偏小。

2.中位数估值分位点受到的影响比等权重估值受到的影响小。能否说明中位数估值更有优势?

@JoinQuant聚宽 @MRunknown @forestgumpgg 求指正

以上。

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:8 | 喜欢:2 |

分位 点怎么计算的?具体用的什么公式?

我的理解,最应该明白的是计算估值的意义,在于衡量当前市场这个指数的估值相对于历史数据的高低,从而帮助我们做出仓位多少的决策。围绕这个目标,中位数估值表征了指数的重心在哪块,百分位则更能清楚的表示出当前pe在历史数据中的位置,从而评估出指数到底贵不贵。

小编我有点没看明白。。。

颜色是什么意思;估值是估的什么

等权的话最好用五年平均和十年平均来代替历史平均

可以,不过我还是习惯用等权。其实差别不大