一、总体思路:

圣农历史业绩很不稳定,亏多赚少,具体数据雪球就可以翻到,就不列了。

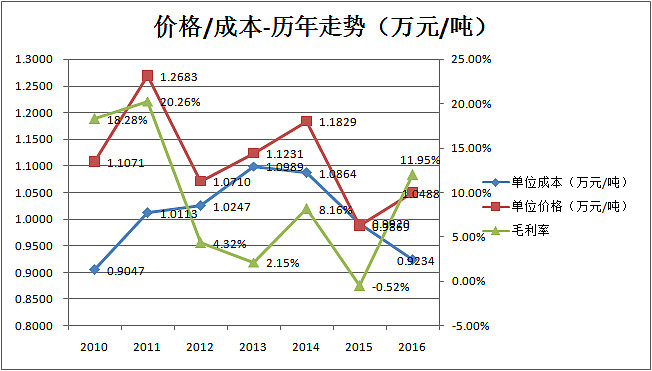

养殖行业属于典型的周期性行业,一句话概括就是三年不开张,开张吃三年。对于养殖行业的分析,我的总体逻辑可以概括在下图中,就是盯着两头的变化趋势看,收入端看鸡肉价格走势,成本端看成本变化趋势。

该图可以解释圣农历史业绩的艰难,尤其是2015年出现成本价格倒挂,毛利率为负,当年亏损3.8亿!

但是2016年出现转好迹象,成本下降,价格上升,毛利率从-0.52%提升到11.95%,实现盈利6.79亿。

接下来,我就要分别从销售价格和成本来分析变化趋势了。

二、鸡肉价格:

2.1 市场供应图

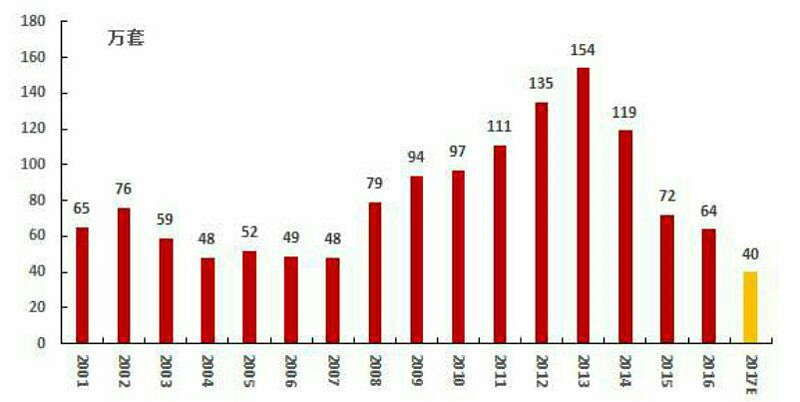

借用@面霸-120 的图,全国范围祖代鸡供应量变化趋势:

2013年创了新高之后逐年走低,体现到肉鸡上会有预计2~3年左右的滞后效应,那么就可以解释2016年的价格回升,也就是说从供应端来看,价格回升是一个长期趋势。

今年上半年鸡肉价格继续下跌,包括鸡蛋价格跌回十年前,我们的判断是受禽流感的影响,再来一张图:

看看现在淘汰鸡进入到了一个极其惨烈的阶段,真的是血亏呀!但是灾难之后必有通胀,可以预见未来鸡蛋和鸡肉价格都将呈现一个供不应求的状态。

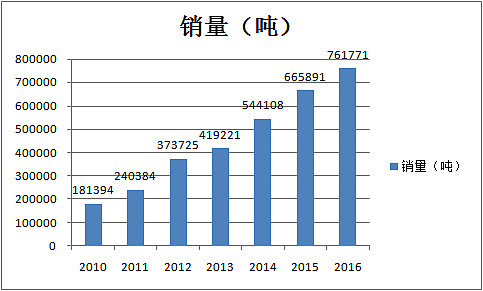

圣农年销量:

可以看到圣农的每年销量都在逐年递增,逆周期扩张,但是由于此前属于供大于求的周期中,所以圣农是增收不增利,血亏扩张。未来一旦周期逆转,则可能会最大受益。

三、成本端:

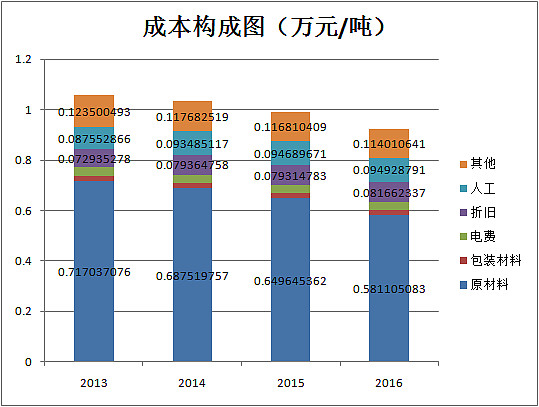

圣农近4年的成本构成:

可以看到成本总体呈现下行趋势,主要是原材料一直处于下行周期,其他成本则比较稳定可控。

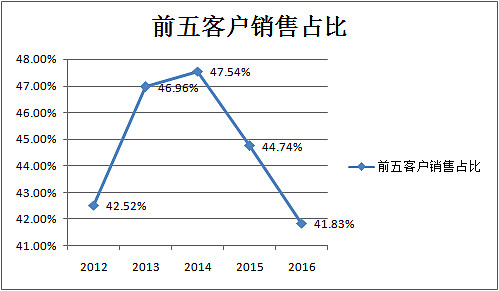

四、圣农大客户比较集中,议价能力较低,可以看看大客户集中度的变化趋势:

前五大客户销售占比呈现下行趋势,加上圣农食品的注入,未来定价能力将有所提升,但从绝对数值看,前五客户依然占据41.83%的销售占比,仍然非常集中!

五、价格敏感性测算:

所谓灾年之后必有通胀,2016年鸡肉价格为10488元/吨,5.244元/斤,假如2018年价格回升到2011年的高位,12683元/吨,6.341元/斤,而成本端假定不变吧(实际上可能出现下行),9234元/吨,毛利率可以提升到27%,费用率假定为4%,那么净利润率可以提升到23%,2018年营收有望达到100亿,那么净利润将高达23亿。考虑到行业周期性特征,就以15倍PE来估值,那么对应市值为350亿,目前市值150亿,那么预期是两年收益翻倍。(未考虑圣农食品注入)

注明:关于圣农,本人此前一直没有研究,只是抄@面霸-120 @十年如一 的作业而已,今天算是第一次真正关注,有不对的地方请广大雪友斧正。