春秋航空——周期成长股

原创 钱宇锋 锋谈慧语 2024-03-11 13:10 北京

应该没有人否认航空业是一个周期性行业,说起航空业的周期属性,随便一个投资者可能都可以说出多方面的原因,比如需求受经济周期的波动影响,供给受飞机引进速度的影响,成本受原油价格波动的影响,财务费用受汇率波动以及利率波动的影响,基本上将航空业的周期因素囊括进来了,我们这里不考虑疫情、地缘政治这类因素,是因为这类因素不具备周期重复的特征,虽然它们属于不确定性风险。

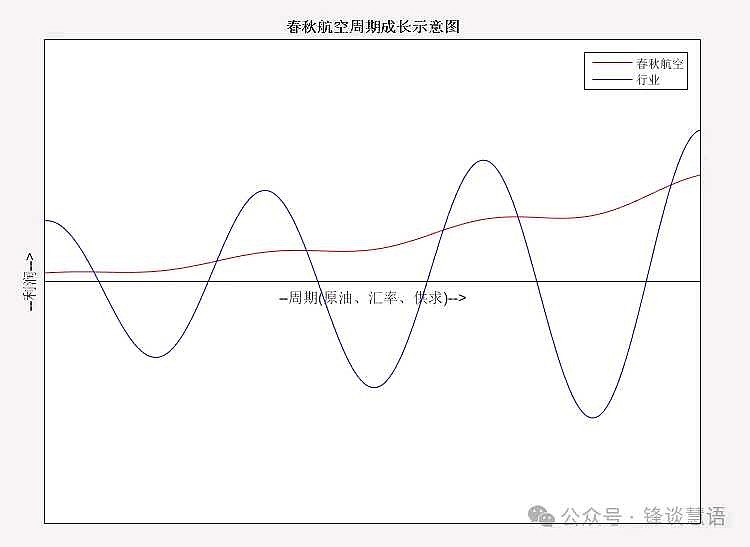

春秋航空作为航空业的一份子,当然也同样受到了上述周期因素的影响,但是我们说春秋航空是周期成长股,是因为:一方面,春秋的周期属性更弱;另一方面春秋的成长属性比较凸显。拉长时间看,春秋的成长属性会掩盖周期属性,下一轮的周期谷底,可能比上一轮的周期峰值,还要更高,所以我认为,春秋是一家以成长为主要特性,同时带有一定周期性的公司。为直观展示,我特意亲自编写matlab代码绘制了一张春秋航空的周期成长示意图:

做一些必要的解释:

蓝线代表航空业的行业属性,行业利润有时盈利有时亏损,随着机队规模的扩张和航空出行市场的扩大,利润波动幅度呈现一个喇叭状扩大,弹性越来越大。对于这样的航空业,完全没有长期投资价值,只有周期配置价值,也就是在亏损最厉害的时候买入,等待利润波峰卖出。

红线是春秋航空的利润曲线,周期性明显减弱,之所以如此,是因为春秋航空有以下几个特征:

原油价格扰动:春秋航空凭借高密度座舱布局和高客座率,可以收取最多的燃油补助,从而降低油价波动带来的影响。随便举个例子方便理解:通常一架A320的座位数在160座左右,普通航司客座率可能在80%,也就是卖了128个座位,相应可以收128份燃油附加费;春秋航空座位数186,客座率90%,则卖了169个座位,对应收169份燃油附加费,基本上就可以把油价上涨的成本消化的差不多了;

汇率扰动:航司贷款购买飞机会有负债,租赁飞机会有租赁负债,通常都是以美元形式存在,所以航司受到汇率波动的损益很大。春秋航空则将美元负债控制在很低的数量,同时还持有相当数量的美元货币,从而对冲了汇率波动的风险;

经济周期的影响:航空公司的客户分为因私出行和因公出行两类人群,其中因私出行受经济活动的影响很小,春秋以因私出行客户为主,因公出行的占比很低,所以受到的经济周期波动要小很多;

春秋航空的低成本特点,降低了盈利门槛,当其他航司小亏的时候,春秋往往还能做到小赢,虽然周期谷底的单机利润仍有下降,但是由于春秋的规模增速比行业更高,以规模的成长性,一定程度弥补了单机利润的周期性。

综合以上多方面因素,春秋最终呈现出比较弱的周期性,成长盖过了周期,下一轮周期低谷可能比上一轮周期顶点的利润总量还要更高。