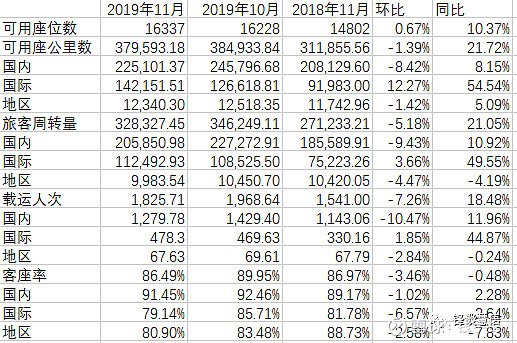

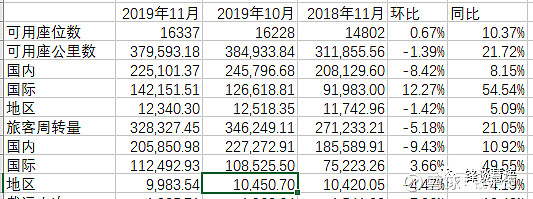

11月主要经营数据如下(我添加了自己统计的可用座位数):

基于第一手的数据,我们可以推测第二手数据:飞机利用率,

定义 飞机利用率=可用座公里数/可用座位数/天数(30天或者31天)

可以得出飞机利用率数据如下:

该数据决定了飞机发动机和租赁费等摊销后的单位成本,因为总成本是由飞机数确定的,刚性的,利用率越高,摊薄单位成本越低。

表中数据显示:11月飞机利用率环比10月旺季提高1.22个百分点,同比去年提高10.28个百分点,也就是利用小时数同比去年起码提高了一个小时。

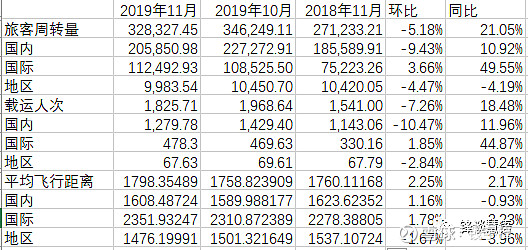

我们还可以推测出另一个第二手数据:平均飞行距离

定义 平均飞行距离=旅客周转量/载运人次

可以得到平均飞行距离如下:

平均飞行距离,一方面可以衡量成本结构中燃油占比,另一方面可以体现相对高铁的竞争力。

表中数据显示:平均飞行距离1798公里,环比提升2.25%,同比提升2.17%,其中国际航线的平均飞行距离是2351公里,环比同比均提升,并且结构占比也在加大;而国内线则环比提升同比下降,基本上比较稳定。

总结一下,通过11月的经营数据,我们可以得出几个推论:飞机利用率得到了较大幅度提高,甚至超过了旺季10月份。与之对应的是,新机型NEO的采购价格更高,节油率更好,所以通过加大使用效率,摊薄固定成本;而飞行距离的提高,即反应了对油价下降的利好,也是对机场起降费上涨的反应。通过提高飞行距离,降低起降费的成本占比。从这个数据,非常能反应春秋精细化经营的思路。

介绍完了隐藏信息,我们再回过头来消化一下直接信息:

11月运力同比提高了21.72%,这个同比数据是惊人的!但细看其实也正常,从环比数据看降低了1.39%,可见还是比较有延续性的。前面介绍过了,虽然运力环比下降,但其实飞机利用率是提高的,因为10月有31天,而11月只有30天。

旅客周转量同比增幅达到21%,这也是年内首次站上20,看环比的话下降5.18%,高于ASK环比降幅,可见客座率下降较为明显。

分结构看,国内运力同比仅增长8.15%,低于座位数10.32%的增幅,可见国内运力投放较少;国际航线运力同比增长54%,这个数据是惊人的。背后的原因是多方面的,去年同期国际航线运力投放基数比较低,应该是因为太过沉船事件影响所致;另外今年在中日航权上取得了大量时刻也是关键因素,所以今年投放的航班非常多。从新开航线来看,并未多增加多少航线,可见运力投放仍是在原有航线上加密航班。在原有市场上一下子运力多投放了50+%,显然市场需求增速是跟不上的,所以我们看到客座率有较大幅度下降:

国际航线客座率同比下降了2.64%,环比大幅下降了6.57%,从绝对客座率来看,也才79.14%,低于80%的客座率对于春秋来说算是非常低的。这样的客座率,应该说盈利是比较困难的。按平均183座计算,79%的客座率,大概卖出144张票。这大概就是为什么卖那么多9元、99元机票的原因,客座率并不高。这里提一下,国际机票税费是额外计算的,一般都要200+以上,其中很大一部分是燃油附加费,其实是归航司的,国际线的燃油附加费没有统一标准,由航司申请备案即可。所以航司大幅卖低价票,边际营收其实还可以。

经过我的测算,在不考虑补贴的情况下,淡季其实飞机越多,亏的越多。具体Q4业绩测算,后面再说。

我原来说过航空的攻受之道,11、12月份,航司要注重防守,能把人工和飞机固定成本赚出来就是成功的。不知道飞机交付一再延误,会不会是公司有意为之?

但是,但是,今年春节比较早,再有一个月我们就要进入旺季了!本月即将迎来第100架飞机,也就是在接下来的几天内,将进入飞机密集交付期。后面的运力同比增幅,可能会持续在20%左右,进入1月份旺季,甚至不排除运力增幅达到25+%。旺季的时候,利润水平只取决于运力水平。所以明年一季度业绩增速可以好好期待一下。

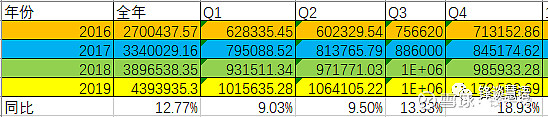

下面进入Q4业绩推测:

根据12月的飞机交付,已经交付1架飞机,后面还会陆续交付3架飞机,又由于12月有31天,据此假设12月的ASK环比增长7.5%,得到12月ASK数据是408062.67,得到Q4运力数据如下:同比增幅达到18.93%!

11月客座率同比下降了0.48%,12月我们假设客座率同比下降0.9%,得到12月的客座率是88%。据此得到Q4的RPK数据如下:同比增幅达到19.26%

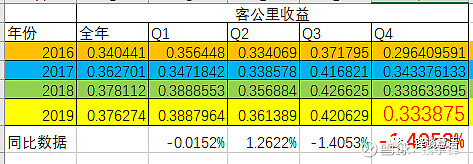

客公里收益维持原假设不变:

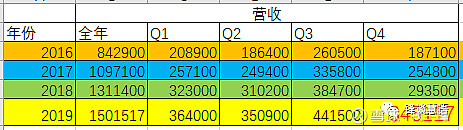

得到营收数据如下:

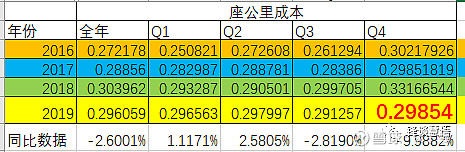

座公里成本维持原假设不变:

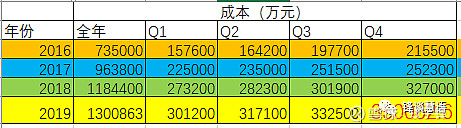

得到成本数据如下:

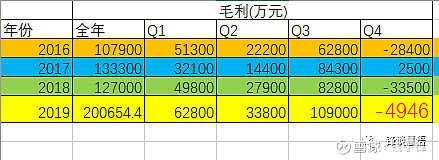

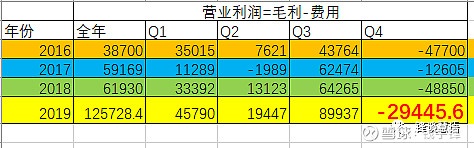

进而得到毛利数据如下:

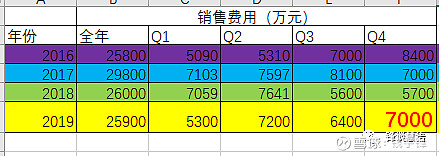

销售费用维持预测不变:

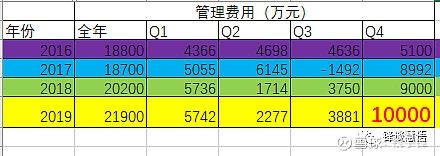

管理费用维持预测不变:

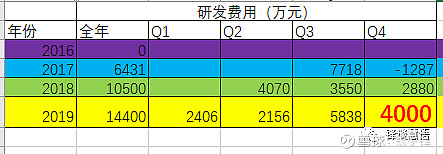

研发费用维持预测不变:

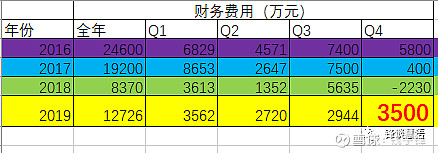

财务费用维持原假设不变:

得到Q4营业利润如下:

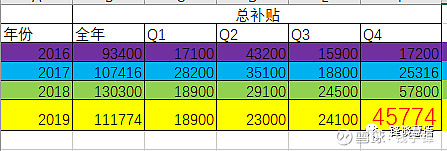

维持补贴预测如下:

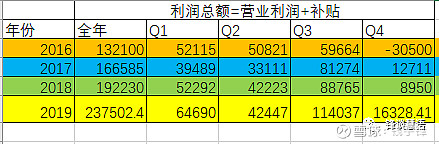

得到利润总额预测:

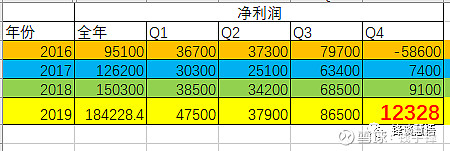

税后净利润:

(全文完)