这篇是对上篇的一些延展与补充,本来想直接写在上篇评论里,但写在评论里内容有些多,为了便于阅读就另外开篇。

之前说过投资洽洽食品最主要的逻辑是新品替代的极大成功概率,以及估值合适情况下不必对其他业务板块可能的成长付出对价。但之前对可能的成长这块觉得还有点难以把握,不过三季度以来的销售数据让我们的信心加强了些,一些虚处开始有落实的希望。

洽洽食品传统香瓜子在9月份开始止住下滑,蓝袋系列达成销售收入3.5亿,大约是去年同期的两倍,今年有望达到5亿销售额。皇葵等产品没看到三季度统计数据,但我自己根据一些数据大致统计了下,销量增长也还不错。截止11月初每日坚果销量达一亿。跟踪过程发现微信商城文章阅读量提升速度较快,除瓜子外个别单品销量情况也表现的不错。

洽洽瓜子新品替代的确定性在于,实际上是在细分垄断品类的自我替代。品牌瓜子垄断的稳固性主要体现在渠道、品牌与品质,背后是消费习惯。一旦达成垄断,其他企业非常难阻止新品替代这个过程。同时,垄断地位在新品竞争中对其他企业有着挤压的优势。例如山核桃口味瓜子不是公司原创,但却引领了行业内山核桃口味瓜子的热潮。这块可以想想腾讯,在自己的细分领域内很多东西都不是原创,但最后销售最好。洽洽需要做的是在自己70%的市占率内做替代,基本没有人能阻止。

业绩上预计明年蓝袋系列产品有可能达到10亿以上。这里的新品替代速度与传统的新品销售速度可能不同。体现在增速较为稳定,不会有爆炸性增长。主要因为两者逻辑不同。完全的新品类一旦渠道铺货完成,渗透率的提高伴随着受众接受度的提高。销量可能爆炸性增加。但对原有品类的新品替代则不同。消费习惯已经养成。

山核桃口味瓜子系列在2015 年下半年推出,2016 年销售收入2.5 亿。而每日坚果今年5 月推出,8 月份开始重点在华南和华东推广,截止到11 月初销售额已突破1 亿。皇葵与葵珍预计明年也能获得不错增长。那么最迟在2019年,瓜子品类新品替代将完成。销售收入预计能达到50%以上增长,而这一增长在18年就能很明显地从数据上感受到。

有销售还要有利润。休闲食品类消费品一般销售费用占比很高,特别是在新品推广期。由于费用的前置,收入与利润会有一些时间差。洽洽食品1到9月销售费用率达到14.8%且逐季上升,3Q 单季同比增加2.3ppt,因此导致利率同比下滑。但这些销售费用投入皆为一次性投入。参考历史上,2011年由于瓜子渠道下沉与薯片新品推广销售费用增速超过营收。2012年营收增长0.4%,销售费用增长-10%,归母利润增速33%,说明销售费用投入为一次性。因此等待销量达到一定临界点,利润增速将会快于营收增速,而这个临界点就在18年。

同时,在其他新品拓展上我们也看到了持续的亮点。例如每日坚果、例如皇葵。洽洽线上商城(包括客户端与移动端)新品的品类不断增加,上线新品速度也在不断增长。这些都印证了我们之前提到的逻辑。有些投资者担心试错成本,实际上试错成本非常小。绝大多数产品都是利用原来的生产线生产,部分产品利用合作企业的生产线生产,所投入的成本十分有限。也不需要担心销量,新品的推出是在投入性价比权衡过后的不断试错过程。经过统计,很欣喜地看到某些新品的销量已经开始远超其他新品,这些都代表着新品成功的可能性在增加。而这不仅对基本面有促进作用,对大众的预期也有积极影响。一旦在坚果或者其他品类上表现出成功的迹象,向上的想象空间被打开,大众心理估值会有望提高。

关于电商运营方面之前文章已经说了很多。基本没有补充,需要注意的是实体企业完善电商体系可能需要3年,但是,电商企业复制实体布局可远不止3年。互联网电商企业目前所处的焦虑有两点:第一,在根据新零售战略完善线上线下布局过程中,实体企业已经逐渐苏醒并开始行动;第二,早期已经意识到业态变化并布局线上业务的实体企业,线上业务也开始逐渐成熟。观察几个友商企业,之前的判断已经得到部分验证。业界大佬们关于新零售业界的探讨也印证了一些判断。电商业务,我们认为较为符合预期。

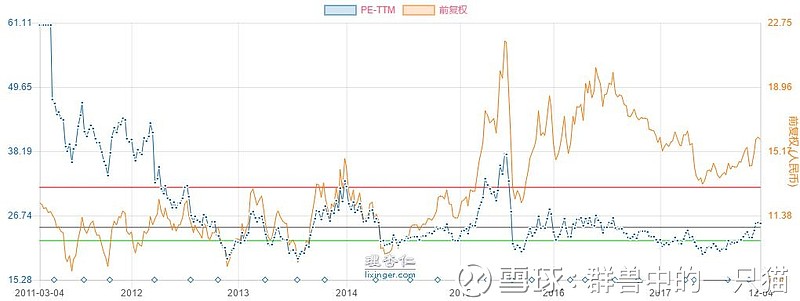

投资探讨方面,之前担忧的成本问题也已经得到解答。公司回答因为产品升级所需要额外付出的成本已经消化完毕,不会再影响接下来的利润,参考这几个季度的毛利率变化情况也得到了基本验证。同时,下半年葵花籽价格稳定,这块也得到了落实。需要补充的一点是,消费品估值需要动态地看。洽洽目前的估值如果放在其他品类确实隐含了一部分成长性。但如果仅在食品品类内部,绝对是隐含了很大的悲观预期。也就比承德露露好些,但从基本面看来,洽洽食品比露露好的很多。在行业龙头估值高高在上的当下,洽洽算是估值洼地。当然这只是一个外部因素,最重要的是基本面的变化。

很多人喜欢类比喜诗糖果。但实际上两者的逻辑完全不同。如果说买喜诗糖果的逻辑是买垄断品种的现金奶牛的话,买洽洽食品的逻辑是因为我们看到了他内部结构性的变化可能带来的成长。当年喜诗的独特性好于洽洽,估值也低于洽洽。但基本面的成长性也低于洽洽,同时两者所处的市场、环境也完全不同。估值要落在具体的市场里去看,否则并无多大意义。

市场面这里有一点点可以补充。

参考过去历史股价走势与基本面走势研究(研究方法参考之前长城汽车市场面研究,这里不展开具体过程。有兴趣地可以按照之前的那个框架自己统计每个上涨下跌阶段各个因素的影响。)

股价趋势一般会稍稍领先于公开业绩。这主要是因为这个行业里的企业业绩比较容易跟踪。但正是因为容易预判,机构很多时候就很放松,因为能获得更全面更有时效性的信息,往往出于资金“效率”考虑不会提前很多开始埋伏。所以才会有类似之前13块多的“黄金坑”。参考目前估值,我估计今年四季度到明年一季度也还是较好的进入时机。

明年一季度业绩数据可能会比较好看。因为17年一季度营收增速是-7.13%。之前说过主要是因为春节提前影响与电商基地搬迁、薯片收入下滑。受益于新品替代,17年洽洽营收Q1/Q2/Q3同比增减分别为-7.13%/+0.71%/+3.82%,随着春节假期的到来,四季度想必会有更好的表现。那么18年一季度的数据可能会比较好看。

从食品行业整体情况也可以看出,随着行业整体增速的放缓。多年来行业整体PE在持续下降,但市值却在不断创新高。关键在于业绩是第一驱动力。

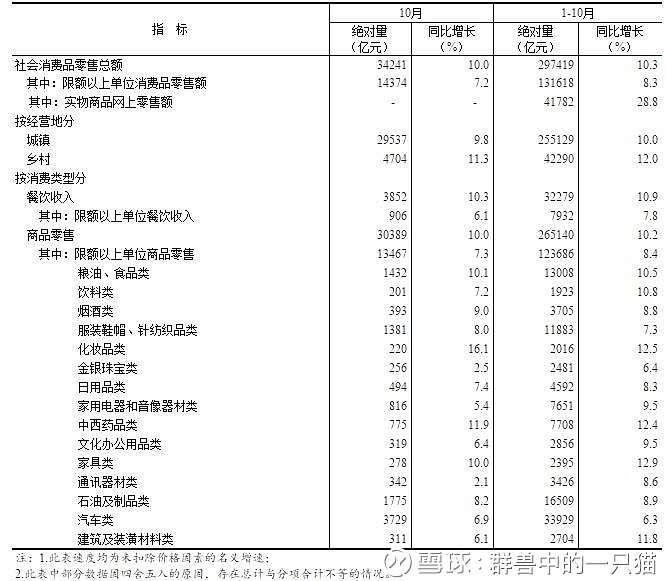

最后,再补充一些可能的风险。洽洽食品业绩也会受宏观消费影响。而我们很欣喜地看到全社会消费品销售景气程度在不断提升。据国家统计局统计,2017年1-10月份,社会消费品零售总额297419亿元,同比增长10.3%。食品类增速10.5%。

当然接下来外部复苏是不是会持续我们会跟踪。而对于食品安全、其他企业竞争、新品不达预期等风险之前已经分析的比较多了就不再赘述。

对洽洽其他品类的新品战略上有一点想法。或许达利食品是个很好的学习对象,在很多品类中作为后进者,能做到老二老三也很了不起了。毕竟食品行业不是互联网,老二可不会“非死不可”,相反,在很多品类成为老二也会活的不错。

最近关于博弈与技术面也有一点学习与思考。但比较零碎就不展开说了。基本面研究是根本,但市场的博弈性无可避免,在投资中尽量把自己摆在最弱势的地位。然后用各种手段与方法武装自己,或许能做的相对好一些。这也是我愿意把绝大部分研究细节都写在文章里的原因,希望有些有效的信息能在交流中产生。而理解了更广泛的市场主体的想法,对企业的估值逻辑会有进一步的认识,这样或许能更接近真相。毕竟企业的价值最终要在市场里体现。