之前看到高端奶粉增速挺好,有朋友觉得某个企业可以看看。因此自己做了一些研究,在此简单分享。当初看这个行业的时候基本没有研报覆盖(国内只有一家),所以就要考验如何在基本没有卖方帮助以及海外资料参考的情况下做出研究和判断。因此也以这个行业以及相关企业为案例做了一个范例,给同事做个参考。

2018年行业整体都从底部起来了,最差的几个企业也凭借着高端产品成功扭亏为盈。我想随着我国经济发展程度的提升,很多成长领域很难像之前那样在他国可以找到清晰的对标。那么建立在这个前提下的投研方式和路径就比较重要了。我想发达国家的专业投资者们基本在这块能力上会有基础,国内的投资者会比较欠缺,这个是我们可以思考的一个点。

切入点

当我们第一眼看到这个图时应该问两个问题:成长是不是可以持续?天花板在哪里?而要明白成长可不可以持续就要搞清楚成长的动力也就是原因?即使直接认为企业经营做得好,所以一直在成长,也需要用直观的证据来证实这个逻辑。

所有研究都是对这两个问题的解答。企业的成长要放在行业里去看。

先简单了解企业。

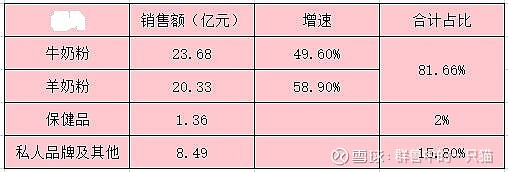

XX的业务主要自有品牌业务和私人品牌业务。2018年总营收53.89亿,净利润6.45亿,净利润率11.96%。自有品牌业务主要是生产中高端婴幼儿有机牛奶粉(23亿),婴幼儿高端羊奶粉(20亿),2018年占总营收的81.66%。

私人品牌包括一些代工生产奶粉,奶粉交易,牛油业务等,占比15.8%,营养品占比2%。羊奶粉占市场整体份额的一半,占2018年的进口量的66.66%,XX是绝对的龙头,在各个榜单上排名第一。

需要考虑的主要是羊奶粉这个品类和牛奶粉这个品类的增速可以不可以持续?有哪些因素可能导致成长坍塌?

同时要考虑他们是如何做到的?如果行业一般或者不好,而企业能独立做到成长,那么值得高看一眼,但大部分时候是行业不错,所以企业也做的不错。有时候甚至是头部企业的增长率弱于行业,那说明这个行业里头部企业本身的竞争力中间可能有做的不好的地方,这点就是未来需要注意的,格局的变化就有可能发生。但这样的行业在早期也是值得考虑的,例如之前几年的集成灶中的美大。

因为没有直观的海外渗透率数据,所以只能从逻辑上加上辅助数据做一些论证。我想以后其他成长细分行业都会遇到,这个是我们要努力的点。

行业

一、赛道

行业我们说过想找出的是生存逻辑、发展逻辑、竞争逻辑。在婴幼儿奶粉这个行业里我们可以简化为看现状、成长性、格局、壁垒、竞争。

(这里需要注意的是消费端与生产端的不匹配,整体行业增速其实没上图表现的那么差,但是因为消费进口的比较多,所以国内生产量是在下降的。)

我们可以看到国内的奶粉生产量其实并无成长(这个是券商在内的投资者忽略这个赛道的原因之一),但婴幼儿奶粉销量一直在持续成长。2018年中国婴幼儿奶粉市场销售额达到2221.0亿元,同比增长18.6%。而有机奶粉和羊奶粉的增速又远高于婴幼儿奶粉行业。2018年有机婴幼儿配方奶粉在中国市场取得了46.8%的高速增长(销售额)。羊奶粉增速42.56%,海关配方羊奶粉进口量增长约30%。再来看看占比。

从婴儿奶粉各子品类全年市场份额来看,牛奶粉仍占据最大份额,达95.86%,相比上期份额减少0.02%,但其同期销售额增长率为40.52%。可以看到,在牛奶粉、特配粉、羊奶粉三大子品类中,份额在增长的只有羊奶粉,与上去份额相比增长也仅有0.05%,同时其增长率也是最高的,达42.5%。

综上所述,可以看出,XX的主营业务在一个好赛道。特别是在羊奶粉领域,羊奶粉的成长性有可能超过牛奶粉。同时,有机奶粉增速也不错。好赛道和绝对龙头是成长的第一个保障。

二、持续性(驱动力)

我认为推动行业成长的要素有三点:城市化(母乳喂养率下降,渗透率提升)、收入提升(消费升级)、产品创新(高端与细分品类出现)。

(一)城市化(母乳喂养率下降,渗透率提升)

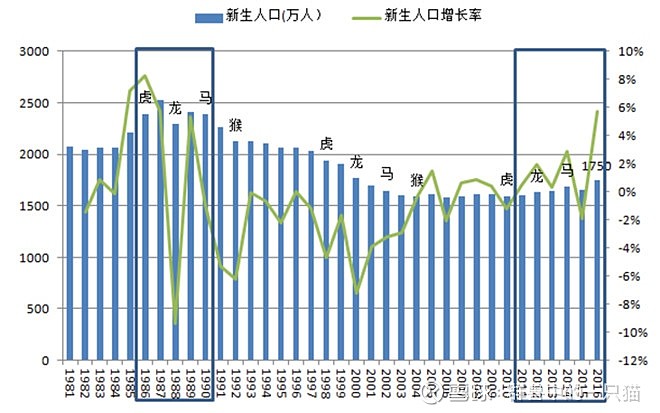

先从大家的担忧点看起,对于持续性大家最担忧的其实是需求端的变化。例如出生人口的下降。所以要想明白这个问题。

先来看一张图

(数据来源,天猫2018年母婴产业报告)

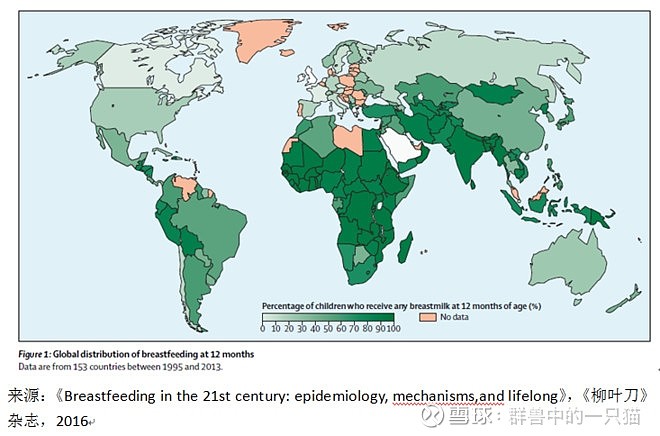

出生人口数在2014年-2015年间有一个下降,但对比上章奶粉销量图,实际上也是成长的,影响没那么大。所以我认为市场的担忧有一部分道理,但是还有待观察。更重要的是,除了新生儿数量以外,决定奶粉销量的一个很重要因素是母乳喂养率。因为社会始终会有一部分是以母乳喂养,一部分是奶粉喂养,并且随着经济的发展母乳喂养率(各个时段,例如0-6个月,6-12个月)是在下降的。

2016年刊登在医学权威学术刊物《柳叶刀》上的论文提供了如下数据:撒哈拉以南的非洲、南亚、部分拉美国家为代表的低收入国家的婴儿12个月母乳喂养平均高达80%以上,而高收入国家的母乳喂养率平均不超过20%,其中英国为<1%,美国为27%,而瑞典为16%,挪威为36%。分析得出一个强逆相关关系,即人均GDP每提高一倍,12个月的母乳喂养率就减少十个百分点。从人均消费量来看西班牙的人均消费量是中国的1.4倍,法国是中国的2.2倍,也还有一定空间。

以我国的数据为例,疾控中心运用国际通用准则统计显示2008年我国的母乳喂养率(0-6个月)为27.8%,2013年则仅为20.8%。而6-12个月没有统计数据,由于我国的产假仅有6个月远少于发达国家,这个数字可能会很低。

再来看看渗透率。

国内出生人数从1987年2529万一直下滑至2006年的1584万,又花了9年时间回升4.5%至2015年的1655万。但与此同时婴幼儿奶粉行业的收入规模从很小增长至近千亿。甚至现在到了两千亿。这说明在渗透率很低的时候,就不用太担心行业总体需求端的某个因素在减少。而对于高端奶粉,或者说有机奶粉和羊奶粉这个赛道来说,渗透率还很低。

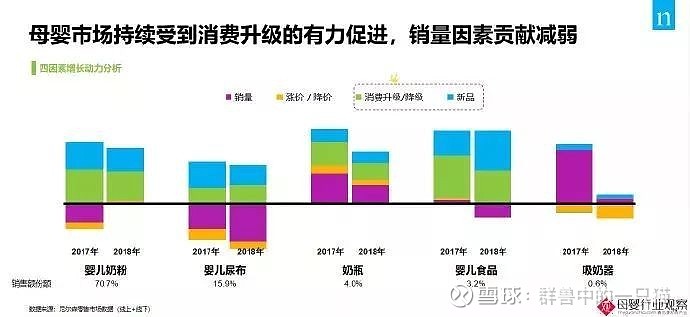

尼尔森数据显示2017和2018年两年,奶粉市场已经几乎看不到量在推动增长,销量部分基本没有贡献,而是拉低了整体销售额的角度。反而是消费升级和新品在拉动销量增长。

(二)收入提升

从收入的角度看,也得到类似的结论:收入越高,母乳喂养率越低,这种现象在较大婴儿和幼儿年龄段更加明显,或者说,收入越高,母乳喂养的时间越短,添加辅食的时间越早。(从未来五年人口数量变化中可以发现5-9岁的人口是上升的,所以辅食以及相关领域可以关注。)在卫生部《2003年第三次国家卫生服务调查分析报告》里,我们也可以发现,城市妈妈的母乳喂养率明显低于农村。

城市化的进程意味女性就业率的提升以及哺乳机会成本的提升,这是母乳喂养率下滑的主要因素。在富裕国家或者城市,绝大部分女性都是上班族。我国法定产假为6个月,产假后工作压力回升、哺乳时间大幅减少都会导致婴幼儿提早离乳,而贫穷国家及农村的女性有更多时间和更低成本去哺乳。同样问题的一个侧面反映是,城镇化造成了巨大的人口流动,大量年轻父母去城市打工,造成了最近几年严重的“留守儿童”问题。另一方面,职场妈妈对婴幼儿奶粉的承受力也更强。

(三)产品创新(高端和细分领域)

上文尼尔森的数据告诉我们,2017和2018年两年,奶粉市场已经几乎看不到量在推动增长,销量部分基本没有贡献,而是拉低了整体销售额的角度。反而是消费升级和新品在拉动销量增长。

天猫和京东的产业报告显示,90/95后父母作为一胎主流父母,不再局限于奶粉喂养,或单一功能性的喝奶粉喂养,而是更追求专业的、功能更细分化的产品,同时场景需求也更细分化,他们需要用细分产品满足更精细的需求。而二胎父母,经济实力的强大导致他们对高端品牌的需求会更加强一些。

欧睿调研显示,即使价格比普通奶粉要贵得多,依然有75%的中国消费者选择有机奶粉,有机奶粉在2017年零售额增幅超过30%。羊奶和有机奶粉一起组成了高端奶粉品类。上文的数据也显示,两者的增速均远超行业。

三、触发因素(中短期推动)

(一)注册制大幅收缩供给,出清小企业

短期看来,奶粉行业的注册制正在大幅收缩供给,产生类似供给侧改革的效力。配方注册制实施至2018年底,杂牌、贴牌奶粉企业,70%以上的奶粉品牌被淘汰,市场集中度进一步提高。预计随着大量中小品牌淘汰,将在3-5线市场留出100-150亿的市场空间,大品牌为此动作频频。一方面包括惠氏、菲仕兰、美赞臣等国际品牌走出1-2线城市,向3-5线市场渠道下沉;另一方面,原本在3-4线市场深耕的国产大品牌如飞鹤、伊利、贝因美等,则通过更好的经销商政策和利润空间,抢食杂牌奶粉退出后留下的空间。

食药监的领导在指出了婴幼儿配方乳粉注册制指定的初衷:1、我国婴幼儿配方乳粉行业配方过多、多乱。2、配方指定随意,缺乏论证。3、标签标示不规范,宣传名实不符。注册制施行后每个企业只能有3个配方系列,9钟配方。目前,国内外相关企业有103家,品牌系列未来不会超过528个,但是现在有2000多个,意味着3/4将被清理出局。

2017年底,一共有33批128家工厂的940个配方通过了配方注册,其中93家为国内工厂,35家为境外工厂,而到2018年只有寥寥数批过关,截至2018年底,当年只新增了255个配方系列。这个也是大家所担忧的,之前因为疫苗的事情,国家更关注食品安全,导致注册制趋缓。但今年4月1日,随着新的名单的下发,通过速度又回到了正轨。

四、坍塌的可能

行业坍塌的可能相对小一些,企业坍塌的可能会大一些。行业成长坍塌最大可能是来自于宏观因素以及食品安全。但这个概率极小。出生人口长期可能下滑,但是中短期政府还有不少牌可以出。

(XX通过了12个占据一半,粉碎了市场对于海外品牌通过注册系列的担忧)

(二)行业环境的改善

宏观环境的改善,贸易战的缓和,注册制,提高行业门槛。行业已经慢慢从底部走上来了。最近的社零数据和高端消费品销售数据也有了进一步的改善。更重要的事是,实际上,全行业的信心有所提升。例如消费者对国产品牌的认可,从多年前的5%以下的消费者愿意考虑国产奶粉,到目前19.7%的消费者更倾向于购买国产奶粉(数据来自艾媒咨询)。这背后是因为我国奶粉的行业标准与检查力度相对于国外都更高。

当最差的企业都过得还行的时候,行业的底部可能就过去了。

五、 行业风险

这个行业的风险简单说主要有食安、价格、非市场因素以及(略)

大部分投资者对行业风险的判断不深。这个行业是非常特殊的行业。奶粉作为刚需的食品,价格上限是有面临政策风险的。因为国内特殊的原因,例如品牌数量、梯队造成了如今的竞争格局。价格也可能继续高下去,甚至涨幅大于经济增速。但始终存在政策风险,这点需要注意。当年几大垄断巨头都因为价格过高被迫降价或打折出售,对当年的业绩造成了巨大的冲击。同时这个行业对食品安全特别敏感。很多研究消费品的以为只要企业不作恶,自然不会受到冲击,类似塑化剂中的某个酒业巨头。但奶粉这个行业不同,当年贝因美和雅培明明是造假案的受害者,自身产品过硬却都遭受了近乎毁灭的打击。所以供应链管理和公关也非常重要,可能也是核心竞争力之一。非市场因素也不可不防,参考当年辉山在山东遇到的事件.......

企业分析(略)

(本文所有内容不作为投资依据,仅做简单探讨,部分数据来自于@董翔。)