Michael J mauboussin 所著的《More Than You Know》中文译名是《反直觉投资——巴菲特如何避免股市非理性决策失误》,这本书是去年读过的“宝藏”书籍。之前推荐过。说它是宝藏,是因为这是一本非常符合芒格格栅理论的书。本书跨越了非常多的学科,行为经济学、生物学、心理学、经济学、投资学、统计学等等。也引用以及解构了不少投资大牛的思想和理论,例如耳熟能详的巴老、塔勒布、索普等等。最难得的是,他完全具有格栅理论的精髓,他不只是引用、分析、解读,还变成了逻辑自洽又完备的的自己的东西,还提炼出了新的升华。一些投资书籍的思考比较线性和单一,本书完全不会,有时候读来让人拍案叫绝。值得一提的是,作者的科学思维或者是数学和统计学思维很扎实。

在具体内容上,其实很难界定。但他的副标题提供了一些大概的描述。读完这本书可能投资者能够明白如何避免股市非理性决策带来的失误。同时对价值投资会有新的认知。大家都想变得更理性,但具体的方法论都在自己摸索中,本书能提供很好的参考,从这点上看,这本书算的上非常独特。具体的内容上当然可能也有一些争议和极小的瑕疵,可以自己多思考。

本书信息量非常大。其实根本不用用这样的副标题,本身是一本非常难得的好书。这也是国内投资类书籍的悲哀,不扯上巴老,可能会很难卖,出版社不得已为之。还是和原来一样,标题下的括号内容为自己的一点小看法。

1. 形成有效市场的三个条件:投资者的多样化、集合(形成一个市场)和激励(明显的经济回报,或是声望之类的其他回报)。多样性是我们认识市场有效性的关键因素之一。当我们在市场上步调一致的时候,也就是市场归于无效的时候。

(从我个人经验看,过去无论是大盘还是个股,当群体一致性最强的时候一般是坍塌的开始。市场的有效性与群体的一致性往往呈现反向变化的过程。)

2. 说是一回事,做是另外一回事。......如果你言必称长线投资、实际短线运作,你周围的环境未免会出现过多的噪音,以至于让你自己都难辨真假。

(这么做的话,不只是周围的环境,包括自己也会产生噪音,噪音会导致犯错概率提高)

3. 大多数投资理论存在的问题——当我们习惯于某一事物时,就会不由自主地以属性去评判它们。关键问题在于不应该仅以属性去评价一切。

(例如你看到A标的逻辑是低市盈率,还要考虑到他的环境。《粘液菌、白蚁和交通堵塞》提到粘液菌食物充足时以单细胞形态存在,食物短缺时就集中在一起形成水滴。因此他们的形态取决于环境。)

4. 芒格因何把心智模式用于投资?......某些性格特质确实有利于心智模式方法的发展。幸运地是大部分是我们可以选择的,比如好奇心、正直、耐心以及自我批评的精神等。成功地解决问题不仅仅依赖于智商。....达尔文之所以能提出进化论,更多地是得益于工作方法,而不仅仅是纯粹的智商。聪明人办傻事的例子同样不胜枚举,这些错误的决定常常体现了他们在灵活性的缺失,或是对心理因素认知的缺乏。-----心智模式方法需要我们付出大量的时间和精力。

5. 任何一个存在不确定性的领域,比如投资、管理球队或者赌马,最优秀的长期成功者都会更重视过程而不是结果。......严重错误,莫过于把对公司基本面的认识和市场价格隐含的价值预期混为一谈。

(这个错误是价值投资者的典型错误,例如在某个品牌50倍以上pe时候,通过研究认为业绩增速最多只能维持20%,却告诉自己这个估值是可以下注的,犯下的就是这个错误。)

6. 美国财长的决策四项基本原则。唯一可以确定的事情就是根本不存在所谓的确定性。投资者必须不断地去磨练自己,让自己在更广阔的视野中充分考虑结果的分布规律。而最有效的办法之一,就是关注那些能反映“不可避免的意外事件”的主要指标。决策就是一个权衡几率的过程。

7. 顶级投资者的镇山之宝——四个共同点:(1)专注,职业赌家从不会同时涉足多种游戏,相反,他们总是专注于某一种。....投资者需要清楚自己的能力。(2)解读形势。(3)把握有限的机会。.....索普在《打败发牌人》一书中所指出的那样,即使你知道自己的处境和措施非常有利,但真正能让你赚钱的几率也只有10%。(4)赌注。赌场一定要下注,但投资中如果你认为期望值缺乏吸引力的话,你可以选择不投资.

(专注先要自知之明,然后找到能力立足点,或者说比较优势。价投的话需要在众多的行业和公司间建立自己最擅长的落脚点。其他选手也是一样。解读形势是和信息解读放在一起的,同样的信息为什么你得到的更多,这个可以想想。读的多,想的多,做的少一些。关注出现在准确方向上的幅度。)

8. 完全以内在属性为基础,而忽视具体情况的投资方法,同样是毫无意义的。(好生意没有好价格,意义很小。如果有的是差价格,就完全没意义。)

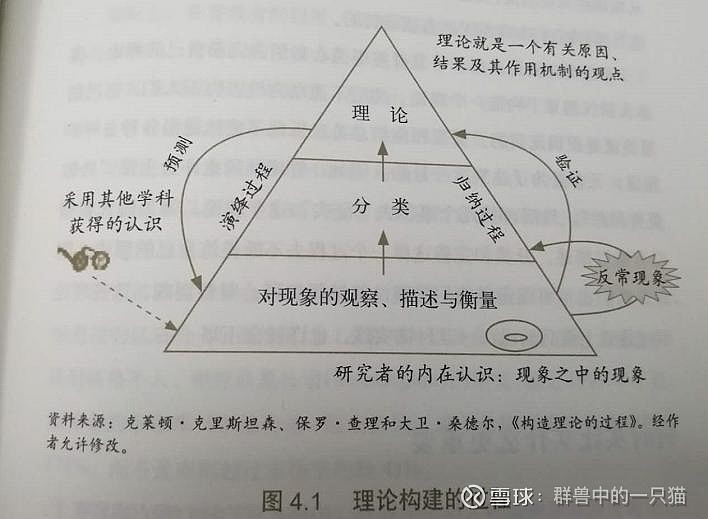

9.

(这个过程或者说模型很简洁,需要注意的是不断告诉自己,自己的理论一定是有可能出错的。)

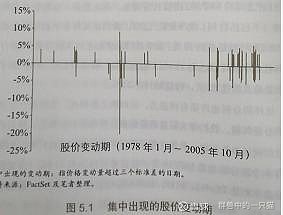

10. 极端收益期往往会集中出现而不是随机分布在整个时间序列中。1978年1月3日到2005年10月31日之间的标普日变动量。如果能避免收益最差的50天,总体收益率可以达到18.4%,如果没有收益最高的这50天,收益只有2.2%。这样的分析缺乏参照系(作者用基础数据的计算均值和标准差,再创建一个同样规模和特征值的模型。从新样本中剔除收益最差的50天,收益可以达到15.6%,剔除收益最好的50天,收益率只有4.8%。最重要的是极端收益期往往集中出现。这个为量化和其他流派提供了不少参考。其实还是归于期望值。)波普说过投资的基本规律就是未来的高度不确定性。我们所面对的挑战就是把这种不确定性转化为定量的概率和回报额。

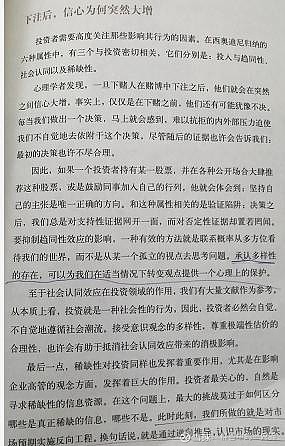

11. 心理学者发现,一旦下赌人在赌博下注之后,他们就会在突然之间信心大增。....投资者最大的挑战是区分哪些是稀缺资源,哪些不是。.....我们需要做的是对市场预期实施反向工程。通过逆向推导,认清市场的现实。(这两点书上解释比我清楚,直接拍照如下。)

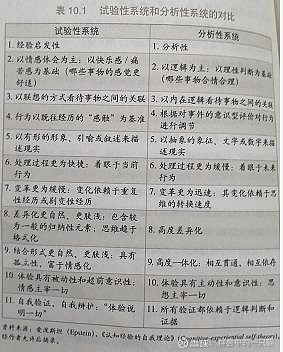

12. 不完整的情感和不完整的决策总是相伴而行。(对于情感与决策的应对。投资者缺少的是方法论,所以不知道怎么做比较好。在决策中的情感与直觉一章中,作者论述了如何管理好你自己。例如下文中引用的表格,作者结合心理学、行为经济学、说明经验与情感不可靠时应该如何做才更好。)

13. 凯恩斯的处世哲学,价格与价值之间的分离是永恒现象。当你下一次买卖股票的时候,不妨先想想孔雀鱼是如何择偶的。(这本书真是大宝藏)

14. 行为金融学对于理性投资者来说是至关重要的。......如果决策规则丧失多样性的话,市场就会变得脆弱不堪,而且很容易受到无效运作的侵扰。因此真正的问题不在于个体本身是否具有理性,而是在于他们是否会在同一时刻出现同种方式的非理性。所以认识个体行为的偏差可以完善我们的决策,而认识集体的运作机制则是超过市场准收益率的一个关键。

15. 演绎过程是从一般性前提到具体性结论,而归纳性过程则是从具体现实到一般性原理。......人的逻辑思维能力在过度复杂的条件下几乎一无是处。.....我们无法预测未来的信心状态如何,因为它有赖于反馈。市场影响着我们的心理,反过来,心理也将影响到市场。.....人是一部天生而来的演绎机器。

16. 后见之明的偏差,克服方法之一就是随时记录我们在做出决策时所依据的理由。这些记录将成为实现客观性反馈的源泉,从而帮助我们进一步完善未来的决策过程。

17. 罗伯特维金斯的四个假设......事实上并不存在集中性行业或者较大市场份额与持续性竞争优势保持一致的实证证据。(这四个假设有兴趣可以看看,非常有价值。对于投资的广度会有新的认识。多于多样性也会有新的思考。)

18. (在别让市盈率变成市梦率一章里,作者论述了影响市盈率的因素、例如过去的估值逻辑对应的过去宏观数据,全球经济的基石从有形资本到无形资本的转移,探讨了市盈率的边界。有价值的参照系是如何的。后面一章探讨了价值陷阱如何应对,提出了投资者需要针对预期对所有企业的过价格进行评价。)

19. 市场上有果,不一定有因。.....投资者必然面对的两种缺陷。第一,混淆相关性与因果关系。某些事情与市场动向相关却未必存在因果关系。例如加州理工的教授发现预测标普500的最好指标是孟加拉的黄油产量。第二,信息定位。人们存在模仿效应。(行为经济学中信息定位指的是人们在进行价值评估时,不是根据对象的绝对定位水平,而是根据对象与某一个参照点之间的对应关系,也成为锚定。)