$安图生物(SH603658)$ 去年和前年均对安图有过详细的分析,详见网页链接,网页链接,提出过几个观点:

1、安图生物历年来基本面非常优秀,在该行业是个妥妥的优等生

2、分类产品都不错,但哪怕是最有竞争力的免疫诊断也非超级重磅产品,未来的市场地位仍需持续观察

3、极易产生客户黏性的配套仪器销售模式占比从2021年锐减始,持续至今,原因不明,考虑受集采的影响可能性大,但安图整体营收影响较小,也是另外一种护城河形式的展现

4、无论是疫情还是集采,对安图并未造成伤筋动骨的影响,拉长时间看,更有利于下游客户的近一步集中

2023年报已出,现就上述观点的基础上扯扯淡,仅供参考

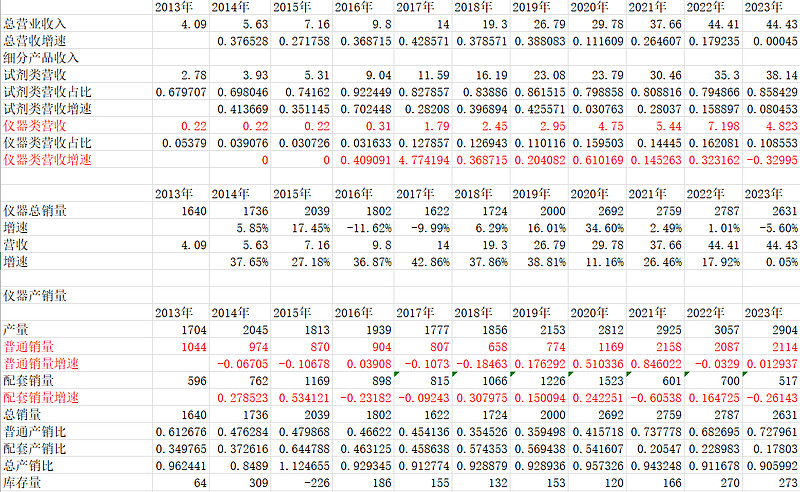

经营情况

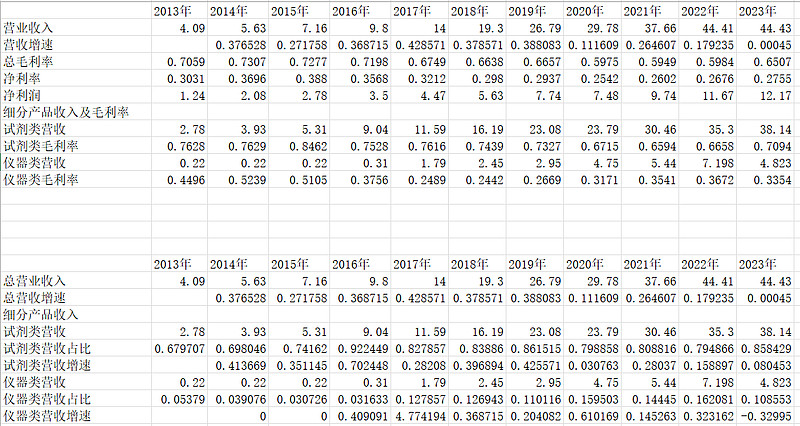

从图可见

1、总营收增速为0,较前明显下降,哪怕在疫情三年期间也有至少10%以上的增幅。而从细分产品来看,试剂增速为8%,仪器增速为-32%,非常扎眼

2、从年报解释看来(见下图),剔除新冠类相关收入后,营收较上年同期增长16.64%,从一点看,似乎又令投资者心安

3、针对年报解释,我是带着问号的:1)假若剔除新冠收入后的比较是增长16.64%,意味着2023年新冠收入明显下降,结合下图来看,下降版块是分子诊断、检测仪器和其它三块

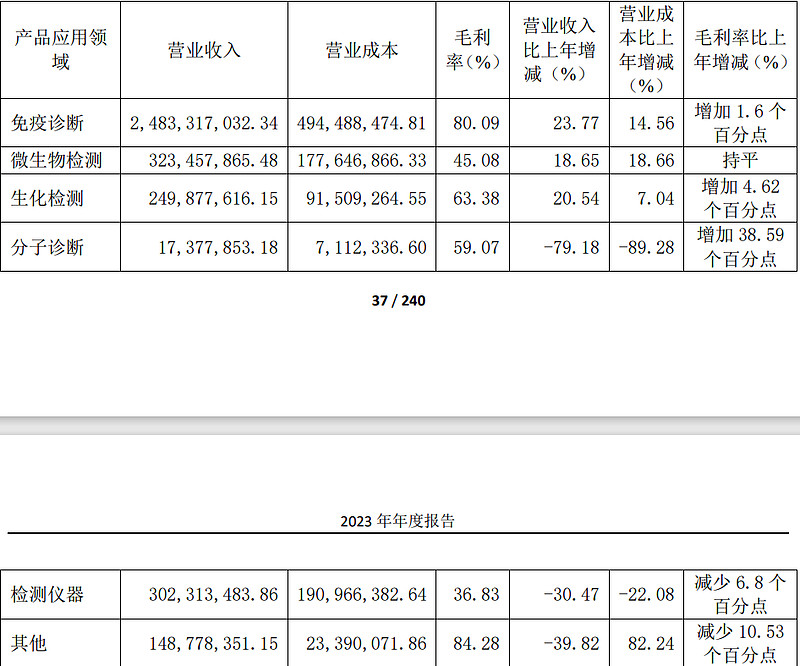

2023年细分业务图:

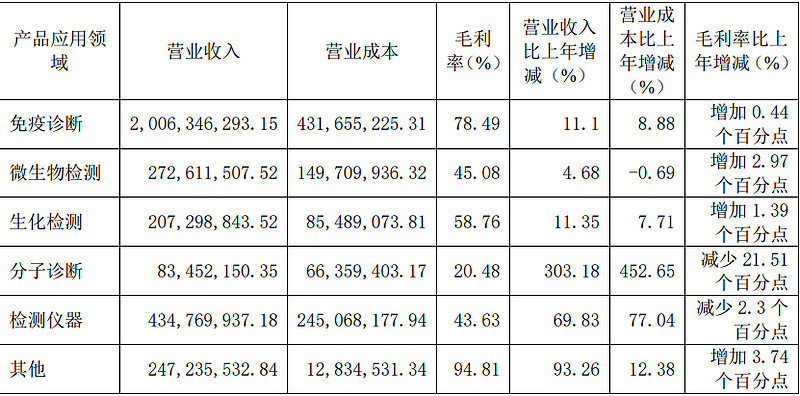

2022年细分业务图:

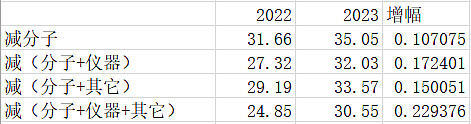

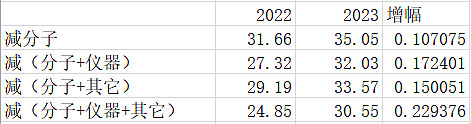

为了匹配年报的解释(剔除新冠类收入后增长16.64%),我列了个剔除各项总结图,如下:

从图可见,最匹配年报解释的是减去(分子+仪器)或者减去(分子+其它),也就是说无论是仪器还是其它,都与新冠直接相关,当然,年报无更详细解释

当然,假若从年报描述中细看(如下图),新冠核酸类主要为分子检测,如只剔除这块来计算,则增幅为10.7%

2)但实际上,上面我的总结图是有明显的BUG,细心的网友一定会发现,如果以总营收剔除分子检测来计算,则增幅为1%,而非10.7%,实际上,是因为上述细分业务营收图之和并不等于总营收(2022年细分细务图之和32.49亿,总营收44.41亿,“差值”11.92亿,2023年细分业务图之和35.22亿,总营收44.43亿,“差值”9.21亿)

3)再来看图:

经过上述分解,再来看该图是不是有不一样的感觉。实际上,该图是已经在剔除了“差值”的情况下计算所得,而单论分子,或者说(分子+仪器)、(分子+其它)在总营收的占比中均不高,也不可能影响增速从0%到16%那么大的差距,说白了,猫腻来自于“差值”

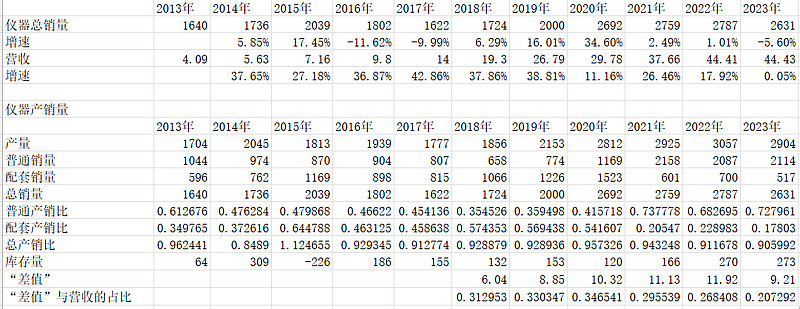

4)那么问题来了,2022年的“差值”11.92亿和2023年的“差值”9.21亿是个什么鬼,再往前翻阅多份年报也均有差值,再看下图:

从“差值”与营收占比趋势来看,似乎更符合配套产销比近年的走势,那么,我暂且猜测,“差值”来自于配套产销的营收,而细分业务图只是作为普通产销的展示,再来看年报的解释:

一种可能是配套产销营收也就是“差值”与新冠相关收入无关,所以剔除“差值”再计算,另一种可能是剔除了展示的分子和未展示的分子营收(也就是“差值”含括)而得出的增长数据,毕竟,哪怕是按剔除各项总结图推导的增幅,也未和年报解释的16.64%完全吻合(剔除(分子+仪器)的增幅是17.24%、剔除(分子+其它)的增幅是15%),而且,结合年报解释的剔除新冠疫情相关收入增幅16.64%,意味着新冠收入占比不算太小,那么仅仅以展示的分子诊断营收0.17亿来看,是无法对年报的解释进一步阐释的,那么,大概率“差值”中也含概了一部分新冠相关收入,如此,那就无法继续分析了,因为针对“差值”,历年年报均无详细阐述

4、而从试剂仪器各自增幅来看,很明显,源于仪器的大幅下降导致总营收增幅为0,再结合上述分析来看,是否可以认为,分子诊断和检测仪器与新冠相关,且包括展示和非展示的总和,而仅仅从上述有限的数据中,依旧无法得出与新冠相关收入的具体数据

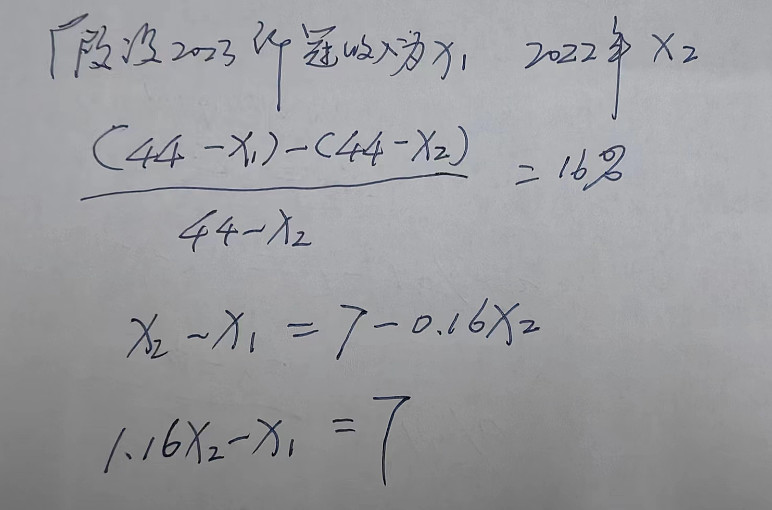

5、或者再以年报的解释来列个计算公式:如下图

假设X1就是年报展示中的分子营收0.17亿,则X2为6.18亿,我们可以进一步推导X1越大,X1与X2之间的差距就越小;X1越小,则年报剔除新冠收入增长16%的解释就越有意义

5)从大环境来看,新冠疫情并不会就此突然消失,该病毒会和过去出现的数种病毒一样会与人类并存并趋于稳定,意味着新冠检测的需求是长期且稳定存在着,所以完全剔除新冠类收入来计算似乎又有失偏颇

综上,我反复佐证,目的是为了探究年报对营收增幅解释的真实性,作为投资者,安全边际很重要,疑罪就否,而从上述分析来看,我无法得出有效结论,我只能假设2023年新冠相关收入占比越低,则营收含金量越高。当然,从过去安图优秀的履历来看,我暂且相信年报所述吧

同时,由上述讨论由引出下一个问题:仪器营收为何会大幅下降?

去年我分析过,从历史来看,配套仪器销售是安图的优势所在,从图可见,2021年始,配套产销比出现断崖式锐减,虽原因不明,但一则2021年试剂营收不降反升,2022、2023年仍呈继续增长之势;二则从历年的仪器总产销来看,虽增速不快,但贵在稳定

所以,无论何种因素影响,仅从整体经营数据来看,并未见明显下滑趋势,也说明配套销售比的下降,也并未对安图产生根本性影响,这是否说明安图在营销层面的主动且有效的调整呢?

同时,个人猜测,配套产销比下降可能与集采相关,如下图:

从短期看,是否因为集采下价格的下降导致在三级医院渗透配套模式的受阻,进而出现安图被动放弃配套模式的局面就不得而知了,但从长期看,集采的执行必定有利于头部企业的下游客户集中,对安图反而是利好

再回到开始的问题,仪器营收为什么会下降:

从上图来看,仪器总营收的趋势整体趋近于配套仪器销量趋势,提示配套销售在仪器总营收的影响占比更大,是否涉及到单价上的差异性就不得而知了,需要后续动态跟踪

综上,从经营层面看,配套销售比的下降,影响到仪器总营收的下降,而配套销售虽未从根本上影响到试剂营收,到近两年试剂营收增速也确实呈现缓慢下降趋势,是否与配套销售相关不得而知,但假若按年报解释的剔除新冠收入增加16%来看,似乎上述结论又得到证伪,但不论怎么说,配套销售比的下降仍然是个悬案,至少,仍需要动态观察总营收及细分业务变化来进一步评估其锐减的影响力

当然,作为投资者,正如我去年所说,是没办法站在经营层面的角度去感同身受的,所以以上均为从数据变化上的反推臆测,仅供参考

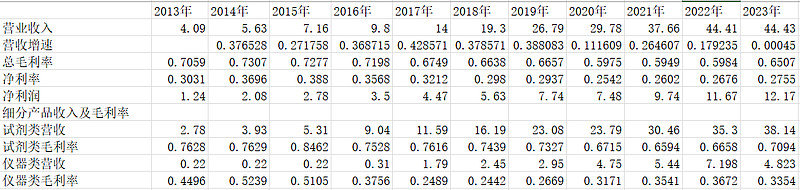

二、毛利率

从图可见,总毛利率的上升,源于试剂类毛利率的上升,可以理解为试剂单位成本相较于销售单价的下降

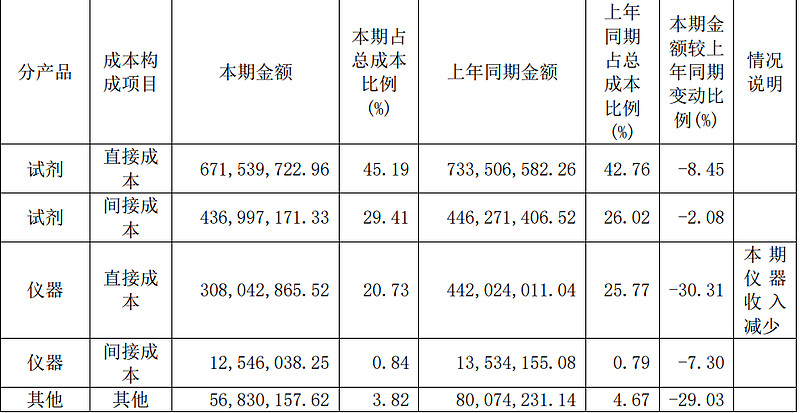

从图可见,主要源于直接成本下降了8.45%

针对直接成本,安图有详细描述

安图的核心原材料已基本实现自给,随着营收规模增加,是有利于单位成本的下降的

同时,从毛利率图可见,除疫情3年外,安图试剂毛利率均在70%以上,疫情为何下降呢,显然是新冠试剂影响所致,随着疫情结束,新冠试剂用量减少并逐步趋于稳定,安图的试剂整体毛利率有望继续提升至疫情前水平

至于仪器毛利率,拉长时间看,随着行业对集采的逐步适应,作为头部企业,有利于仪器毛利率的回升

三、终端用户

去年我分析过,从2022年看,三级医院用户增速变缓,当时考虑三级医院的渗透暂时出现饱和,而二级医院用户呈不稳定增长, 结合医疗分级诊疗政策的下沉,似乎可以理解,但三级医院依旧是安图不可撼动的基本盘,原因很简单,无论从医院规模、还是经济实力,都是重点培育客户,说白了,三级医院都是财大气粗,不差钱的主儿,培育一个客户就等于源源不断的试剂订单了

而从2023年来看,三级医院用户数又呈现15%的增长,覆盖了全国61.9%的三级医院,这绝对是竞争力的充分展现,也是未来营收增长的有力保证,同时,我认为这也从侧面成为集采有利于头部企业下游客户集中的一大佐证

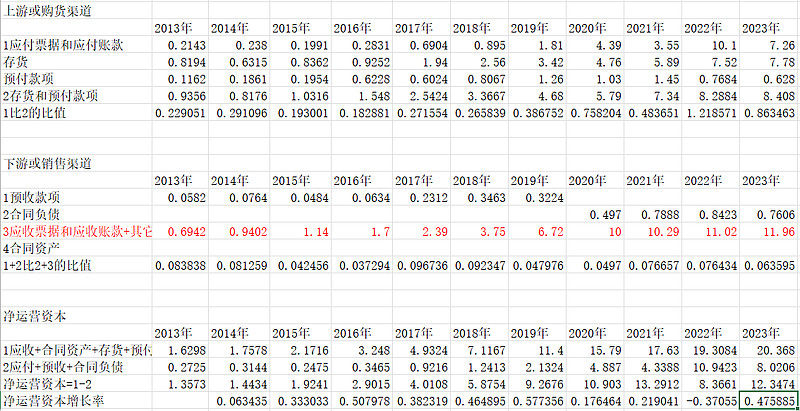

四、上下游地位

1、从上游地位看,整体呈现波动向上趋势,作为头部企业,拉长时间,我认为有继续向好的势头

2、从下游地位看,继续走低,一则下游客户均以三级医院为主,地位强势,二则2023年整体经济下行,医院收入下降,应收增加所致

综上,长期来看,均有望缓慢改善

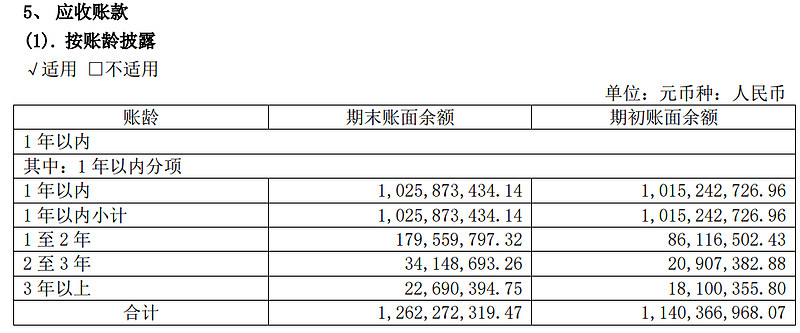

五、应收账款

1年内占比从2022年的89%降至81%,2年内占比从2022年的96%降至95%,整体变化不大,考虑仍与2023年经济下行有关,继续动态跟踪

其余包括研发占比、现金流等数据尚可,就不作讨论了

综上,假若新冠收入占比不大的话,2023年的营收业绩还是有含金量的,再结合毛利率、下游客户尤其是三级医院的培育渗透等来看,我坚持过去的观点,认为安图是有投资价值的$安图生物(SH603658)$