去年中旬我写过安图的长篇分析,链接如下网页链接

文章提到几个观点:

1、安图生物历年来基本面非常优秀,说是个优等生一点也不为过。但2020年经营受疫情影响较大,外伤不轻,但无内伤,且2021年主动调整能力极强

2、疫情期间,因被误以为疫情受益股,股价经历了一波疯狂热捧到猛烈杀跌,市场的捧杀,在安图身上体现得淋漓尽致

3、分类产品都不错,但哪怕是最有竞争力的免疫诊断也非超级重磅产品,未来的市场地位仍需动态跟踪

4、极易产生客户黏性的配套仪器销售模式占比2021年锐减,原因仍待分解,暂不明确

2022年报已公布,现再之前基础上作进一步分析

一、经营情况

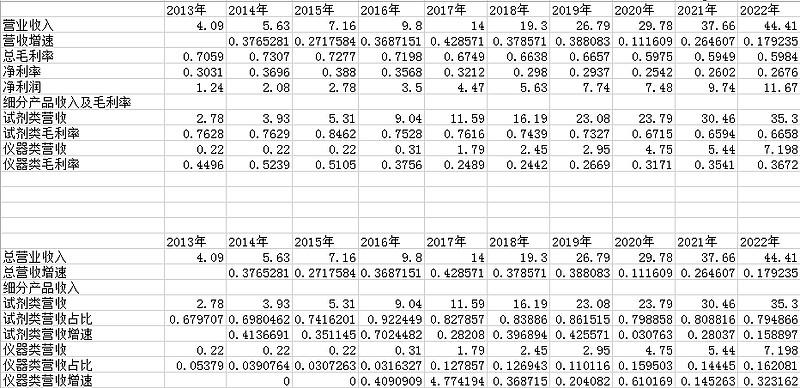

看图:

从表可见,2022营收增速17.9%,净利润增速19.8%。细分产品来看,试剂类营收增速15.8%,占比79.5%(近3年变化不大),仪器类营收增速32.3%,占比16.2%,较上年稍有增加。

无论从整体营收,还是细分产品来看,基本盘依旧稳健,谈不上惊喜,但及格线肯定是达到了

当然,不如疫情前连续多年的高速增长,但在2020年受疫情严重影响的情况下,在2021年主动调整后(具体分析见上文链接),业绩明显反弹,今年继续稳定增长,我认为还算是达到预期值

另外,虽然安图没有影响市场的超级大单品,但无论是主打的试剂,还是仪器,无论在营收增速、还是毛利率变化,从图可见,在历年来(除2020年)都呈现出极优越的稳定性。我认为,有超级大单品固然好,但安图这种全面开花且持续稳定性的特点难道不是一种更难形成、更稳健的护城河吗

二、未来潜在的暴发点

分子诊断是精准医疗的技术基础之一,也是体外诊断增速最快的一个赛道。目前PCR技术相对成熟,应用广泛,现已发展到药物代谢基因组学、肿瘤个性化用药、出生缺陷防控、肿瘤遗传病筛查与诊断、耐药监测、床旁检测(POCT)、法医、亲子鉴定等,国家的宏观规划,又将其推进到人群健康筛查与体检、重大疾病预警与诊断、公共卫生防控等领域

而这其中的POCT又是重中之重

公司特意成立了POCT事业部,推出系列全自动核酸提纯及实时荧光PCR分析系统,配套新型冠状病毒、甲型流感病毒、乙型流感病毒、合胞病毒、副流感病毒、肺炎支原体、肺炎衣原体、腺病毒、偏肺病毒检测项目,形成全自动呼吸道核酸检测解决方案,适合于发热门诊、急诊、海关、口岸等应用场景,同时与普施康生物达成凝血检测产品深度战略合作,通过自研以及合作方式布局胶体金、POCT化学发光、POCT凝血等产品系列,推出适合急诊、临床科室、基层医疗单位的POCT凝血产品,在凝血项目上形成全场景的解决方案

什么意思呢

简单的理解就是,尽可能地将产品更大范围地应用普及于下级基层医院包括二级医院、公共卫生防控场所等,而非只限于三级医院

安图这块的安排是完全契合国家的医疗改革政策方向的

国家正在推进分级诊疗制度,不断加强医疗资源的下沉,包括社区医院、诊所等基层医疗单位的诊断需求会大幅提升,但是传统检验设备因仪器成本、设备体积、操作便捷性等原因难以适应基层医疗单位的需求

(ps:每年春秋都是流感高发季节,拿我近期观察来看,在多家社区医院查流感竟然都没有流感核酸检测项目(本人处于一线城市),被建议至三级医院就医)

POCT等分子诊断产品适合下级医院的场景需要,这一点很重要

从三线以上城市来看,社区医院发挥着越来越重要的地位,其增加速度远远超过三甲医院,而从国家的未来诊疗分级管理方向来看,这是所有城市医疗管理体系发展的趋势

先来看下安图历年发展的终端用户图:

从图中有几点思考

1)2021年以前,安图的三级医院终端用户较全国总三甲医院占比基本稳定在60%以上,甚至逐年微涨,但2022年基本无增速,数量相差无几。提示三级医院的渗透暂时出现饱和,考虑占比达60%,未来的拓展是否已现天花板,甚至出现逐步下跌之势,需要动态跟踪

2)图中二级医院以上的增速同三级医院增速相比来看,提示了二级医院被培育的终端户数呈不稳定增长,有所波动,也提示历年来安图在二级医院的培育政策的摇摆性,而在2022年较三级医院的培育数出现明显上涨,这一点也不难理解,既然在2021年以前能稳定培育三级医院这种大客户,对二级医院的培育有所怠慢也就情有可原了,这也间接证明了三级医院培育的见顶性

3)从2022年的趋势看,是否提示三级医院的渗透不重要了呢,当然不是,无论从三级医院规模、还是经济实力,都是需培育的重点客户,说白了,三级医院都是财大气粗,不差钱的主儿,培育一个客户就等于源源不断的试剂订单了,结合以上几点,三级医院培育的见顶,同时医疗分级诊疗政策的下沉,安图主动调整增加二级医院的培育策略,也就不难理解了

4)当然,在二级医院形成稳定增长的营收前,维持目前已有的三甲医院的销售合作,依旧是安图最坚实的基本盘

三、配套仪器产销比下降的原因何在

为何重点提及配套销售(去年的详文有具体说过)

现简单说下,配套销售是指公司通过经销商向终端医疗机构提供检测仪器从而带动后续试剂的销售。由于体外诊断仪器的使用寿命一般超过5年,而试剂是一次性耗材,因此试剂在整个体外诊断市场中占据着绝大部分的份额

按照仪器与试剂的匹配性划分,目前市场存在封闭型和开放型,封闭型是指仪器和试剂具有唯一匹配性,医疗机构必须同时使用厂商指定的仪器和试剂,开放型则无此要求

而安图的多项产品包括全自动化学发光测定仪、自动化血培养系统、联检分析仪等均为封闭型,必须与安图自产试剂一并使用

啥意思呢,就是试剂和机器是一对一配套的,必须由安图提供,没其它替代

这就是竞争力,这就是客户黏性

而从历年数据中展现出的配套试剂营收占比达到50%这一特点也能得到强力佐证(具体分析详见去年文章)

那么,再来看看历年的仪器产销图:

从图可见,配套仪器产销比在2021年呈断崖式锐减(从2020年的54%降至2021年的20%)

作为极易产生客户黏性的配套销售,为何在2021年锐减,反复翻阅2021年报未见解释,而我也一直在寻找合理的解释

原因1,仪器寿命周期 考虑仪器使用寿命一般为5年,存在周期性,但从2020年以前的配套产销比看呈波动缓慢向上趋势,并未见明显周期性变化,实际上作为厂商也必定会进行仪器的提前更新,这点排除

原因2,竞争优势下降 假若考虑安图的竞争力下降,被对手侵占配套仪器市场,如果再叠加疫情影响,首先就应该表现在试剂营收的下降上,但实际上2021年出现强力反弹,且2022仍呈继续增长之势

另外,从历年的仪器总产销来看,整体增速不快,但贵在稳定性,这也符合仪器营收在持续增长的特点

而其中2020年反而出现明显的增量,不知是安图在经营低谷期(受疫情影响)的有意为之,还是说没有预测到疫情能迁延至三年之久,但从当年配套产销比和总产销比来看并不差,当然会有人质疑安图在经销商层面的刻意压货,但从过去多年来看产销量一直极具稳定性

所以,这也是非常迷惑我的地方

一方面,从总产销和营收来看,安图并未见明显下降,说明竞争优势并未下降,另一方面,配套仪器销售比却又在急剧锐减

难道说仪器配套销售相比普通销售的优势消失了,而且还是在短短一年时间(2021年)突然消失?这是无法解释的(我曾一度怀疑2021年报计算错了配套仪器数,应该是1601,而不是601,但2022年也仅为700,也就推翻了我的臆测)

原因3:集采的影响 当然,这只是我的臆测,无论是2021还是2022年报,对于集采均是只言片语,未曾详细阐述,所以没法精准评估其影响程度,只是从2021年配套销售占比锐减来看,除了集采,实在想不到还有其他因素有如此大的影响力(试剂单价的大幅下降必定对应着配套试剂合同采购量的上升(不然安图就无利润可图了),而这期间是否导致在大医院渗透配套模式的受阻,进而出现安图被动放弃配套模式的局面就不得而知了,有搞这方面医药销售的朋友可以分享下)

不过,无论是集采抑或其他因素的影响,仅从整体经营数据来看,并未见明显下滑趋势,所以从另一角度看,配套销售比的下降,也并未对安图产生多大的影响,这是否说明安图在营销层面的主动且有效的调整呢?

当然,作为个人投资者,是没办法站在经营层面的角度去感同身受的,所以安图到底经历了什么转变和调整,不得而知,以上均为从数据变化上的反推臆测

而结合近三年股价走势,去年长文分析过,疫情初期被市场误解为疫情受益股,一波浩浩荡荡热捧,之后业绩下滑,又被猛烈下杀

结合近两年配套销售占比来看,我在思考这是否也是股价近几年剧烈变化的因素之一,而并非仅仅市场表面所认为的新冠受益影响。猛烈下杀的原因除了发现不是新冠受益股,反受疫情影响导致业绩下滑外,是否更深层次的是发现配套销售比的下降,导致大概率可预见性的业绩下降?尤其是考虑到与集采这把达摩克利斯之剑有关时,这种不确定性更是被无限放大

当然从结果论看,2022年配套销售比出现小幅反弹,业绩也明显恢复,故成长性受阻被证伪,而2022股价的小幅回弹,是否也是作为回应的一种展现呢

而拉长时间来看,集采政策的实施实际上有望改善目前体外诊断领域的市场竞争格局,原因很简单,能抗过去的终究是整体更优秀的,而近两年的业绩反弹是否也充分展现了这一趋势变化呢?

纯属臆测,扯了扯了,嘿嘿😁

四、2022年一些重要数据简析

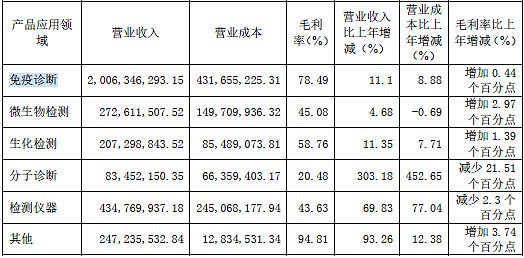

1、毛利率变化

主项的毛利率依旧很稳,但分子诊断明显下降,原因很简单,2022疫情尾声,新冠被需求度降低,毛利率下降很好理解,但目前分子诊断营收占比极小,对总毛利率影响甚微

同时分子诊断又是未见潜在的爆发点,除新冠削弱外,包括流感病毒、合胞病毒、副流感病毒、肺炎支原体、肺炎衣原体、腺病毒等等检验项目大力沉降于下级医院,有望在毛利率和营收上得到提升

主营稳定,又存在爆发点,这是一种结构非常健康的基本盘面

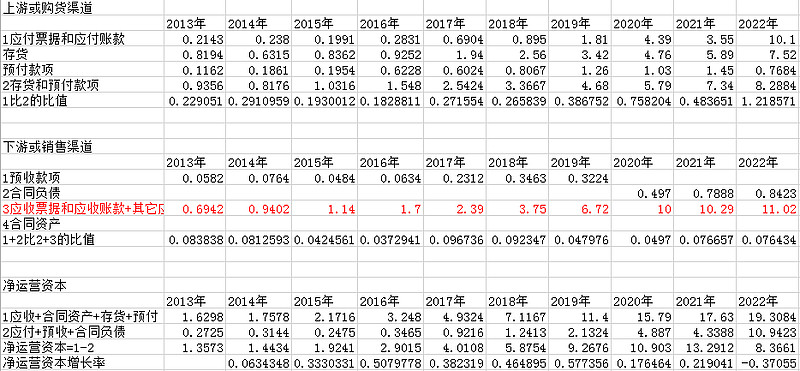

2、上下游地位简析

如图:

1)从上游来看,2022年明显地位提高,这是否是在疫情和集采双重影响下杀出一条血路的最好展现呢,有待观察

2)从下游看,变化不大,原因吧,考虑医院作为主要客户,安图地位低也很好理解

3)净运营资本明显下降,与应付账款提高相关,虽然下游打了不少白条,但因对上游强势地位,也赊账不少,这是个好苗头

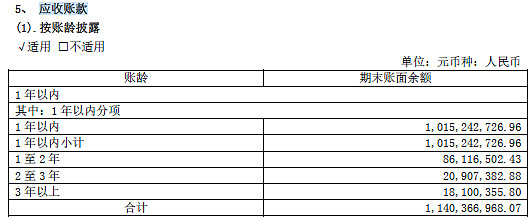

3,应收账款评估

应收账龄

1年内占比89%,2年内占比96.5%,结合客户目前主要是大医院,说明应收的质量还是不错的,虽然总额不小,我认为暴雷风险不大

4,其余包括现金流,净现比等等,依旧稳健,就不多说了

对2022年报就分析完了,我最大的感受是“真金不怕火炼”,无论是新冠疫情,抑或集采(当然,这块安图无详细阐述),安图依旧走出了一条血路

而更令人称道的是,在疫情期间,面对新冠试剂需求的极大缺口,安图仍旧将主业稳扎稳打,并未转而全力攻向这块大风口,这是令投资者安心踏实的地方

最后再次感叹市场情绪的影响力之大,作为投资者,学会利用情绪,而不是被其左右

综上,我认为安图具有投资价值,请注意,我说的是投资,投机嘛,我就不知道了!$安图生物(SH603658)$ $仲景食品(SZ300908)$ $华设集团(SH603018)$