前几天写过一篇关于光威2023年报的分析,但经过道友@无为青年 的细致点评(再次感谢),出现了严重的数据错误,导致分析的走向出现严重偏差,故再将光威疏理一篇,来一篇修正版,仅供参考

经营情况,先看图:

从图可见

1)增幅最大的是碳纤维及织物,也是光威的主打版块,提示主营业务经营良好

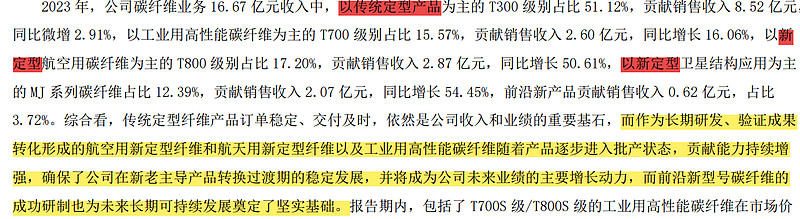

2)结合下图,在碳纤维及织物这块中,大体上,2022年定型与定型产品为8.21亿、5.65亿,2023年为13.46亿、3.21亿(注意下图红色标记,这是我前文忽略的地方)

3)从上述数据可明显看出,非定型产品明显下降,碳纤维的增长来自于定型产品的大幅上涨(增幅64%)

4)一方面,军品类营收大幅上涨;另一方面,非定型产品营收反而在明显缩水,这是我始料未及的,从我最早的文章分析认为,在长期趋势上,光威在有意降低军品的依赖性,提高民品的市场占有率,但从2023年来看,对军品路径的依赖依旧、甚至是被强化的,当然,换个角度说,既然军品原本就是光威最大的护城河所在,那么继续加强加宽这条河流,似乎也无可厚非

5)但我还是有疑问,看下图:

这是从2022年报截取,从图可见,2022年非定型营收为5.65亿,主要来自于T700、T800、MJ系列,营收分别为2.23亿、1.90亿、1.33亿

再来看图:

从图可见,除T700外,T800、MJ系列均由2022年的非定型转为新定型产品(上图黄色标记),也就是说,光威是在非定型向定型产品转换的一种模式,当然,原因嘛,也好理解,一旦形成定型产品,就是一种极稳定的销售合作模式,非特殊情况下,一般不可能主动解绑(这个我在最早的文章详细写过定型的优势,这也是光威的护城河所在)

那么,非定型向定型的模式是过去持续存在抑或是未来光威的常规操作吗,如果结合光威的优势来看,似乎又合情合理,只是,作为个外行,我也只能看看热闹了,不知行业门道是如何

综合来看,一方面,对于光威来说,定型产品(主要是军品)依旧是光威不可撼动的基本盘,在今年更是得到进一步强化,而这其中一部分来至于非定型向定型的转型,是偶然,还是新模式的起始,就交给时间给答案了

既然军品依旧是光威的重中之重,那么应收账款必定是需要重点关注的数据了

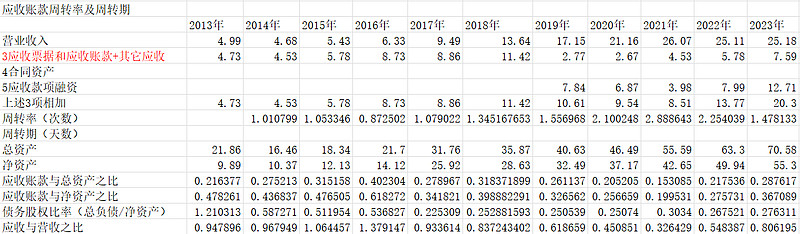

从图可见

近二年应收大幅上涨,结合上述分析,主要源于定型产品的大幅上涨,说白了,就是大客户的资金源紧张,大概率是与疫情后遗症导致经济下行相关(这与我上篇分析的民品增加导致信用放宽的结果截然不同)

当然,大客户均以军品企业为主,背后以国家为支持,信用极好,往年应收相较于营收,无明显越幅上涨,那么近2年应收的大幅增加,也说明了疫情对财政的伤害性极大

从未来来看,一旦整体经济改善,应收质量是有望提升的

综合来看,光威仍在定型产品这块极具优势的方向不断发力,而非定型向定型的转型模式是不是未来的常规模式有待后续跟踪,至于民品方向,我现在也有点发懵状态,找不准光威未来的精准定位,是不是可以这样理解,定型产品方向就是光威目前以及未来可见的依赖路径,甚至会不断强化,至于民品,正如道友无为青年所云:光威强调是差异化竞争策略,在民品方向上使的是巧劲,而非全力

当然,对于投资者来说,寻找赔率又高、概率又大的投资机会并不容易,如何选择,就在于自己的投资侧重了

最后,对自己反思了一番

既然要分析,就要仔细而严谨,最起码,客观的数据不能错,莫要为了写而写,除了给自己营造一种自我感觉良好的错觉外,毫无用处。看到道友无为青年的细致分析,真是惭愧之至,如果有地洞,我会毫不犹豫地钻下去。当然,我也很快会从地洞爬了出来

因为,直面面对自己的问题,就是对自己的投资最大的负责