我是2019年8月买入凯利泰的,当时的凯利泰价格是9.3元,市值67亿,2019年中报的净利润是1.5亿,乘以2得出2019年总的净利润是3亿,市盈率是22倍。

再回过头看看2019年8月的迈瑞医疗,当时的迈瑞医疗是160.3元,市值1949亿,2019年中报的净利润是23亿,乘以2得出2019年净利润是46亿,市盈率是42倍。

我给大家做个图。下图就是2019年8月时候的迈瑞医疗和凯利泰。

这个时候,让你二选一,你怎么选。很多人可能会和我一样选凯利泰,为什么?因为净利润增速高,市盈率低。

我现在回过头来反思,我犯了什么错误。

市盈率是怎样的指标?市盈率反映了市场对公司未来的预期。我买了22倍的凯利泰,没有买42倍的迈瑞医疗,这里隐含了这样一些判断。

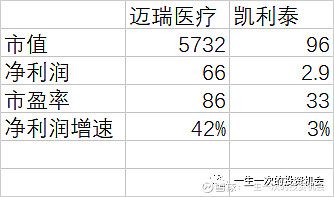

我再做一张表,看看2021年5月18日的情况。

过了2年,迈瑞医疗兑现了市场对于其净利润增长的预期,市盈率由42倍提高到86倍,净利润由46亿提高到66亿。凯利泰的市盈率由22倍提高到33倍,但净利润几乎没有变化。

我在买入凯利泰的时候做出的两个判断都错了。凯利泰净利润没有跑赢迈瑞医疗,市盈率也没有跑赢迈瑞医疗。

原来迈瑞的市值是凯利泰的29倍,过了2年之后,迈瑞的市值是凯利泰的59倍。

我来拆解下我犯的错误。

第一、净利润预测。一个公司的净利润增长,取决于这个公司的市场竞争力。

我在最初的时候,认为凯利泰的净利润低,所以增长起来应该更快。而不是从竞争力的角度去思考这个问题。在思考竞争力之后,会发现净利润高的公司,也可以增长很快。

第二、市盈率判断。在迈瑞医疗42倍市盈率的时候,我认为他高估了,没有买入,后来的现实是他的市盈率进一步上涨到86倍,上涨104%,凯利泰的市盈率上涨50%。

现在这个位置,在2021年5月,我们依然面临这个问题,一个市盈率高,一个市盈率低。可能放到今天,我依然还是想买凯利泰,因为他市盈率低啊。

这就涉及到一个问题,什么决定了市盈率。迈瑞为什么市盈率涨了100%,而凯利泰的市盈率只涨了50%。

市盈率首先是由利率决定的,当国债收益率低的时候,市盈率就有上涨的冲动。在这个时候,全市场的市盈率都在涨,尤其是业务永续的公司,市盈率受利率影响更大,市盈率会上涨更多。但凯利泰和迈瑞医疗同时处于医疗行业,影响应该差不多。

那迈瑞医疗市盈率上涨比凯利泰更多的原因,还是取决于竞争力,市场会给竞争力强的公司更高的市盈率。

当迈瑞和凯利泰竞争力都不变的时候,他们的市盈率之间的差异会维持,而迈瑞竞争力更强的时候,他和凯利泰的市盈率差会扩大。

总结一下:

第一、买入公司,核心是看竞争力,竞争力强的公司对竞争力弱的公司的估值差可能会一直存在,甚至还会逐步扩大。

不要因为估值低买入一个公司,而不选择估值高的公司。而要关注两者的竞争力。选择竞争力强的公司。

第二、市盈率受利率变化,但这种影响是普遍性的。当有一天利率上涨,市场市盈率开始下降,迈瑞的市盈率会下降,但凯利泰的市盈率也会下降。不要抱有因为我凯利泰市盈率低,就很安全的错觉。

当利率上涨的时候,最好的选择是卖出股票,而不是选择低市盈率的没有竞争力的公司。

当利率下跌的时候,最好的选择是买入竞争力最强的公司,不要因为市盈率高而错过这些公司。

以上只是我的一点反思,请思考以下问题。

什么情况下,一个低市盈率的公司会比高市盈率的公司涨的多呢?