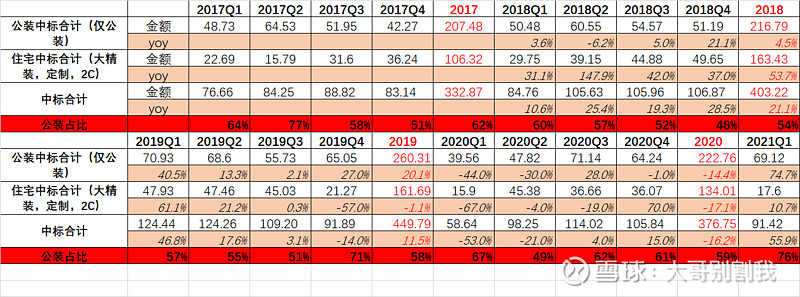

$金螳螂(SZ002081)$ 2021Q1经营数据(合并了签约和中标,换算成季度中标数据):1)公装单季度中标69亿,同比增长75%,同比19Q1基本持平,非常不错的数据;2)家装继续压缩,家装不是不能做,是不想做;3)21Q1总订单同比56%增长,相比19Q1差在家装的30亿;4)公装占比提升到76%,有利于净利率在未来进一步提升(公司20年净利率提升就是因为公装占比持续提升)。公司在epc的大逻辑下,从20Q3开始公装业务持续发力,订单维持在高位,有力的保证了毛利率,后续观察公装订单能否突破站上新的台阶,如果达成,公司年报所说的epc新成长曲线就正式确立了。