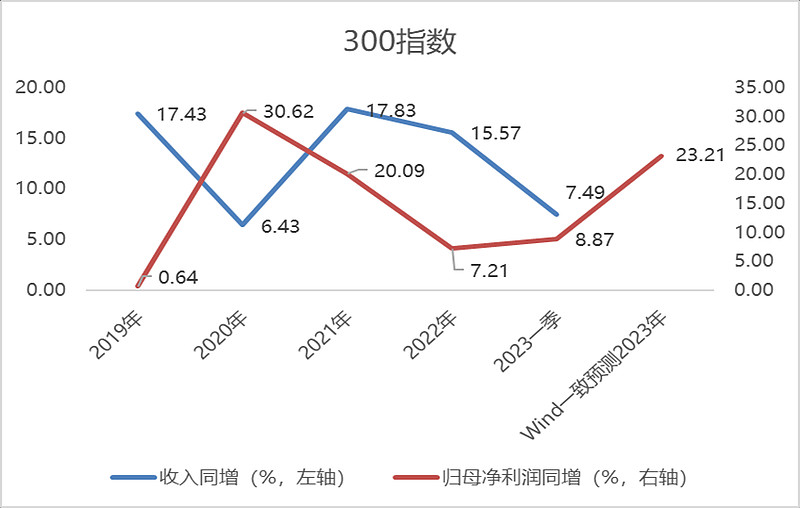

从近几年来看,300医药指数归母净利润增速在2020年达到高点后,2021年、2022年连续两年增速下降,2023年一季度依然录得个位数增长,但从Wind机构一致预期来看,300医药指数2023年归母净利润有望重获20%+增长,业绩迎来向上拐点。

图:近几年300医药指数收入增速和归母净利润增速情况

数据来源:Wind

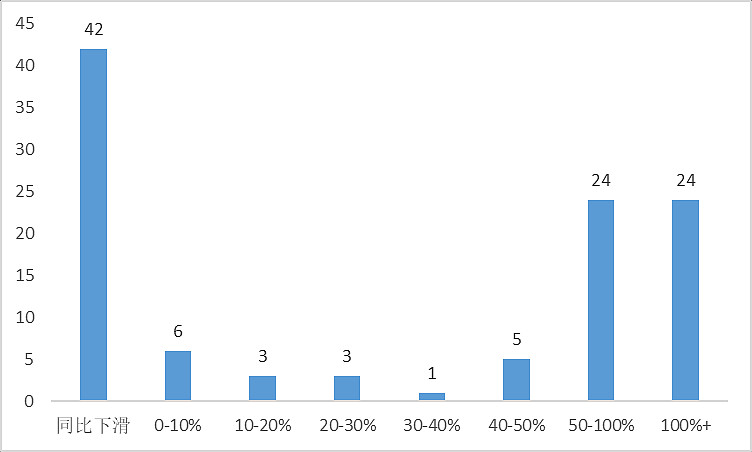

从业绩预告情况来看,国泰君安证券研报显示,截至2023年7月16日,470家A股医药公司中有105家披露2023H1业绩预告,3家披露2023H1业绩快报;披露业绩的108家企业中,2023H1归母净利润端同比下滑的42家,同比增长0~10%的6家,同比增长10~20%的3家,同比增长20~30%的3家,同比增长30~40%的1家,同比增长40~50%的5家,同比增长50~100%的24家,同比增长100%以上的24家。整体来看,医药板块大部分细分领域再今年二季度业绩确定性较为显著,呈现复苏和向上趋势。

图:已披露预告/快报医药公司2023H1归母净利润同比增速区间

数据来源:Wind,国泰君安证券,数据截至2023年7月16日

此外,从估值角度来看,目前300医药指数的PE(TTM)处于近10年10%左右的历史百分位,估值到了相对较低的位置,具备较高安全边际。

【本次活动】

医药业绩拐点已现,能否催化板块行情?

【活动奖金】

总奖金188元人民币

【参与方式】

1、 关注@易方达指数通;医药ETF(SH512010);创业板ETF(SZ159915),

2、 转发+评论:

【格式参考:医药业绩拐点已现,我认为能催化医药板块行情…+理由+$医药ETF(SH512010)$ $药明康德(SH603259)$ 】

3、 注:

1)链接产品代码,精彩独到的见解会打赏10-40元不等;

2)其它回答较好的评论也会获得不定额打赏;

每人限参加一次,多次参与以第一次评论为准!

【活动时间】

即日起~8月4日下午4点

注:活动解释权归易方达基金所有。

$沃森生物(SZ300142)$ #恢复和扩大消费20条措施发布#

(以上仅为对指数成分股客观展示,不作为任何个股推荐。)

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

请投资者关注投资【医药ETF】基金的特有风险,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。