青啤H股本轮从低点41.5上涨至60.65港币,连续上涨四个月,累计涨幅达到46%,优于华润啤酒及百威亚太。目前我们认为青啤H股对标国际啤酒厂商依然具有很好地吸引力。

公司财务基础过硬,港股估值对应2024预期PE约16倍,股息率4%,值得投资者给予重点关注。

维持青啤核心观点:我们看好啤酒行业永续经营特征,与稳定的行业格局,以及持续高端化的发展方向。青岛啤酒作为国内高端化最成功的品牌,坐拥山东人口、经济领先的基地市,具有长期可持续的盈利能力。

主要内容:

一、24Q1季度销量承压,均价小幅度提升减缓收入下降幅度,产品利差再创新高。24Q1季度青啤实现营业收入101.5亿,同比下降5.19%,实现净利润15.97亿,同比增长10.06%。主要要由于去年同期销量基数较高,本季度销量有所承压,但部分被均价上升所抵消,公司收入承压属于市场预期范围之内。

二、毛利率如期改善,运营费用调节改善经营效率。原材料及产品结构优化驱动毛利率提升至40.44%,使得毛利润同比基本持平,运营费率结构优化使得费用支出下降8.16%,驱动净利润稳步增长。

三、运营资产保持稳定,经营性现金流保持健康,高端产线建设驱使资本开支保持高位。24Q1季度因为存货大幅度缩减,使得运营资产贡献经营性现金流,单季度经营性现金流达到28.5亿,赶超2023年27.78亿经营性现金流。在高强度资本开支背景下,预计关闭工厂既定目标有望加快。

四、业绩与估值

1.业绩预期。适度下修营业收入,维持利润不变。

2.维持估值不变。

正文:

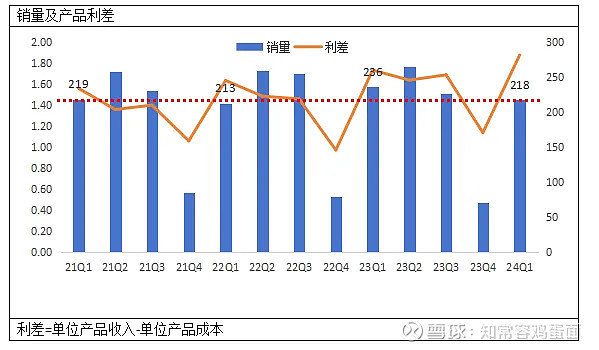

一、24Q1季度销量承压,均价小幅度提升减缓收入下降幅度,产品利差再创新高。24Q1季度,青啤实现营业收入101.5亿,同比下降5.19%,主要由于去年同期销量基数较高,本季度销量有所承压,但部分倍均价上升所抵消,公司收入承压属于市场预期范围之内。在原材料与高端占比提升背景下,产品利差再创新高,驱动利润稳步增长。

1)高基数下销量承压明显,预计后续季度跌幅逐步缩窄,维持全年中性销量1%预期。24Q1季度,公司销量218.4万千升,同比下降7.58%,有部分原因在于23Q1季度销量基数较高,从我们整理数据看,24Q1季度销量与21Q1/22Q1基本处于同一水平,而2022年销量为近5年高点,2021年销量较2023年下降约1%。

所以,24Q1季度销量同比下降并不能代表年度销量一定下降会下降,我们预计后续季度公司销量会跌幅会逐季扭转,在大型赛事助力下,维持全年销量增速1%预期。

2)销售均价再创新高,产品结构稳步优化。24Q1季度,公司销售均价4647元每千升,同比增长2.58%,一定程度上弥补了销量下降对收入端影响。

根据公司产品数据,本季度中高端销量96万千升,较去年同期98.4万千升,下降2.44%,鉴于总销量下降7.58%,实际中高端占比被动提升,对对均价提升或产生积极影响。相对而言,本季度均价提升质量或有所欠缺。

3)中高端持续演变与原材料压力缓解,助力产品利差再创新高。24Q1季度公司产品利差上升至1.88元/升,同比增长8.26%,我们预计原材料或占据主要因素,产品内部调节或处于次要因素。主要是本季度中高端占比属于被动提升,而原材料下降幅度较大,因此,我们认为原材料影响或更积极。

在后续的季度展望中,目前小麦价格大幅度下降已成定局,玻璃在24Q1季度下降22.66%,纵使短期有所反弹,可能也难以对后续产生不利影响。不排除公司年度毛利率会超过我们预计40%。

4)宏观环境因素影响,是否会对啤酒中高端带来不利影响。若消费大环境持续出现不利影响,预计会给产品结构带来一定的阻力,但大趋势我们认为仍不会改变。啤酒割裂的市场状况,以及行业较弱的价格竞争心态,强推低端产品并不主流。

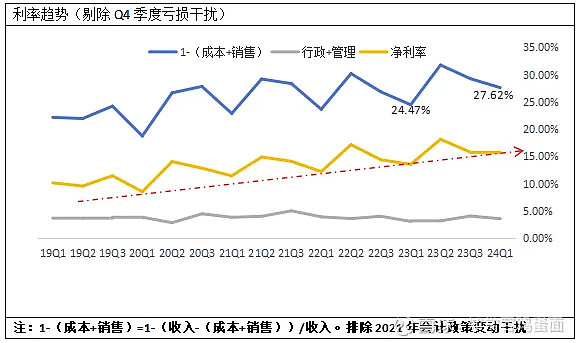

二、毛利率如期改善,运营费用调节改善经营效率。原材料及产品结构优化驱动毛利率提升至40.44%,使得毛利润同比基本持平,运营费率结构优化驱动费用支出下降8.16%,带动净利润稳步增长。

1)高端化持续演变,原材料下降助力利率趋势持续优化。24Q1季度,公司毛利率40.44%,同比提升2.12个百分点,一方面来自于产品高端化,另一方面来自于原材料成本优化。

高端化演变我们不再赘述。就原材料而言,根据啤酒工业信息网信息,今年1-3月国内大麦进口量为443万吨,同比提高162.2%。均价大约介于280美元/吨,而2023Q1季度,大约在400美元/吨,同比降幅30%。这有效改善了行业经营效率。

2)原材料锦上添花,内在经营效率改善凸显经营能力。对于原材料情况改善,我们认为仅是青啤对经营发展起锦上添花作用,公司实质性经营优化带来的利润节节攀升,并不依赖于原材料涨跌。

根据我们整理,推出Q4季度对趋势干扰,还原2021年运输费用进入成本影响。从青啤调整后利率趋势看,公司走出了极其漂亮斜率,在2023年原材料大幅度承压的背景下,23Q1季度调整后利率也呈现小幅度提升,产品提价与高端化完全转移了原材料压力。24Q1季度原材料缓解后,调整后利率则出现加速上行状态,销售费用下降对此也产生积极影响。

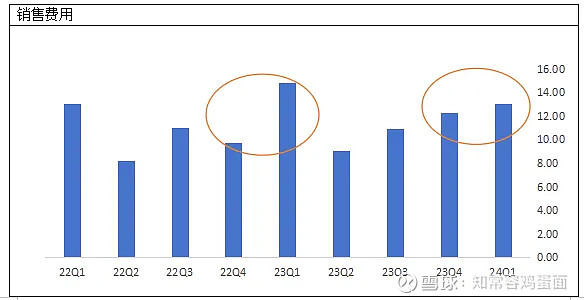

3)销售费用下降,助力利润提升,预计后续有所提升。本季度,公司销售费用同比下降12.16%,对经营效率产生了积极影响。根据我们自身判断,青啤销售费用可能存在一定平滑利润作用,

如我们此前在年报中所言,23Q4季度销售费用大幅度增长,除了应对舆论事件外,也不排除平滑了24Q1季度销售费用。

24Q1季度销售费用下降并不能代表后续其他季度同样下降,很可能随着公司销量基数变动,叠加运动赛事影响,后续销售费用会有所增长。我们维持此前判断,预计全年销售费用中高单位数增长。

4)管理及研发费用温和上涨,费用支出强控利润增速。本季度,公司管理费用支出3.45亿,同比增长7.9%,研发支出0.18亿,同比增长66.7%。

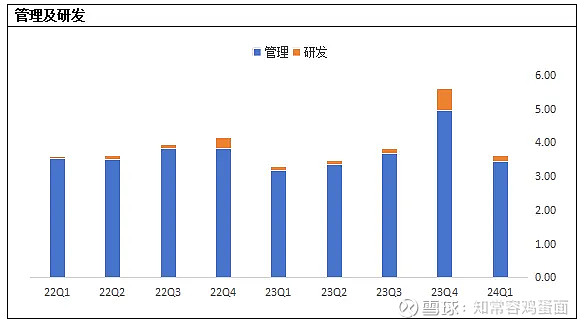

从整理数据看,虽然公司员工人数每年逐步下降,2017-2023年期间,公司员工人数下降1.01万人,但管理费用及研发费用却并没有因为人数下降而言下降,反而部分季度呈现显著加速状态。

2023年股权激励费用消除后,公司23Q4季度推出年金计划,一定程度上压低了利润增长。我们不排除在利润增速承压时,管理费用将有所抑制,稳定利润增速。

三、运营资产保持稳定,经营性现金流保持健康,高端产线建设驱使资本开支保持高位。24Q1季度因为存货大幅度缩减,使得运营资产贡献经营性现金流,单季度经营性现金流达到28.5亿,同比提升超10亿,赶超2023年27.78亿经营性现金流。

公司产品属性与经营质量,保持较高水准,基本符合我们在年报点评时对2023年经营性现金流下降的判断。即相信公司经营性流与利润比值长期可以维持1以上。

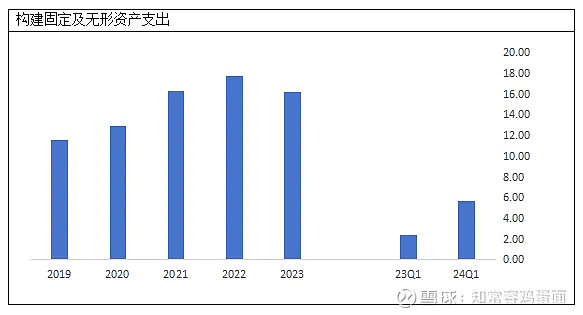

本季度公司构建固定及无形资产支出达到5.65亿,较同期2.41亿显著上涨,预计全年或提升至20亿水平,相对近三年16-17亿年度开支再上一台阶。这较为我们此前认为公司2023年过后资本开支将下降有所差异。

与之相对的是公司对部分区位工厂进行清算,此前2019年预计关闭10家工厂计划,因疫情因素并未达到既定目标,现阶段设计产能已提升至1432万千升,产能利用率逐年走低。近几年在连续高额资本开支后,后续有望加快关厂步伐,形成更优质的产线配比。固定资产及土地处置有望带来额外的收益,保障投资者股利稳步增长。