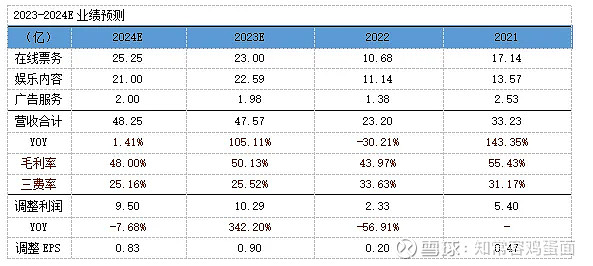

全年,猫眼营业收入47.57亿,同比增长105%,实现经调整净利润10.3亿,同比增长342%,处于业绩预告的上限区域。公司实际盈利状况要好于预期,部分的资产类减值情况,略高于预期。

核心观点:我们看好文娱行业长期发展大方向,对电影票房上行空间保持乐观,预计未来五年电影票房向800亿靠拢。对猫眼基于线上电影票务龙头延伸至其他票务端及电影产业链保持看好,作为行业卖水人,猫眼拥有较强的想象力。但与此同时,我们对公司内容娱乐保持谨慎偏乐观,业务波动可能较为剧烈,风险值得留意。

当前猫眼对应2023年经调整PE仅为9.6倍,估值因素弥补了部分瑕疵,激进型投资者可给予适度关注,稳健投资者建议观察。

主要逻辑:

一、业务收入快速修复,娱乐内容助力毛利率上行,入口协议稀释运营费率优化影响,经营性现金流改善明显,资产减值值得留意。

1.收入方面。电影票房恢复与线下演出开展助力收入快速修复,娱乐内容大放异彩,助力收入创历史新高,但业务波动不容忽视。

2.毛利率方面。娱乐内容表现强劲助力毛利率提升,票务互联网基础设施成本大幅度增长或提升经营风险。

3.运营费率方面。运营费率保持优化,促销成本控制得当。

4.资产方面。运营项目贡献超额现金流,部分资产减值未来仍需留意。

二、管理层面

1.业务能力表现出色。在过去三年疫情环境中,公司在影片投资方面可圈可点

2.投资管控能力表现一般。投资多个项目失败

3.股东共情能力较低。自公司上市以来,未有任何回购与分红

三、业绩与估值

1.业绩预测。2024年,预计票房总额达到600亿。收入小幅度增长1.07%。调整利润同比下降7.68%。

2.估值。小幅度上修估值

正文:

一、业务收入快速修复,娱乐内容助力毛利率上行,入口协议稀释运营费率优化影响,经营性现金流改善明显,资产减值值得留意。

1.电影票房恢复与线下演出开展助力收入快速修复,娱乐内容大放异彩,助力收入创历史新高,但业务波动不容忽视。

1)电影票房恢复与线下演出开展助力收入快速修复。全年,公司在线票务收入23亿,同比增长115%,无限接近于2019年新高,主要受电影票务及线下演出票务收入快速修复所致。预计2024年将继续保持稳健增长。

A.电影票房快速修复,2024年仍有上行空间。全年,电影票房549亿,距离2019年641亿尚有差距,按现有的票房节奏,2024年票房有望达到600亿,公司电影票务收入将进一步恢复。

全年,市场服务费用50亿,已经超过2019年47亿,中间服务费用占比已提升至9.12%。公司表示当前服务费用提升与其他三方有关,与票务平台干系不大。

B.其他票务市场表现强劲,票务收入或创新高。公司没有披露其他票务市场收入,但一般按3%-30%收取佣金,较电影票房4%-8%区间更高。

根据演出协会发展简报,小剧场、音乐节、演唱会2023年票房合计为约250亿,较2019年增长389%。此前,公司招股披露2018Q3季度现场娱乐市占率为11.3%,排名第二。

当前,公司仍排序第二,鉴于演出会票面金额更高,演出票房占比更大,佣金比例预计为低单位数。我们按15%市占率与适当的佣金率推算,预估其他票务收入约3-4亿区间。

2)娱乐内容大放异彩,助力收入创历史新高,但业务波动不容忽视。全年,公司娱乐内容22.6亿,同比增长103%,创历史新高。在2023年档期分布中,公司在春节、五一、暑期、元旦都取得了强劲的票房成绩,仅有国庆档表现不佳。

未来能否取得更强劲娱乐内容收入,唯有国庆档具有最大增量,若某一档期表现不佳,业务将会停滞或下降。

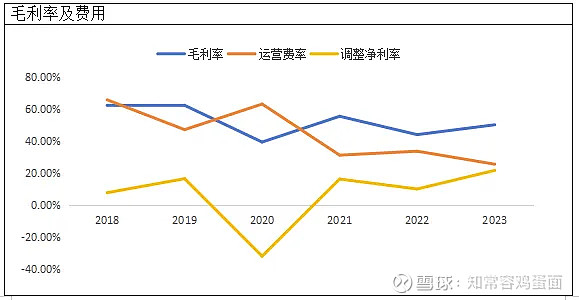

2.娱乐内容表现强劲助力毛利率提升,票务互联网基础设施成本大幅度增长或提升经营风险。全年,公司毛利率50.13%,同比增长6.16个百分点,但相对2021/2019年下降明显,预计主要受票务成本大幅度上升影响所致。

1)娱乐内容表现强劲,事业专项基金减免助力毛利率提升。全年,公司娱乐内容收入22.58亿,同比增长102.8%,创下历史新高。虽然公司未披露具体业务毛利率,但推测娱乐内容影响较高。

一方面,电影票票房越高,覆盖固定成本后,产生的边际毛利润越强劲;另一方2023年05/01-10/31期间免征5%事业发展专项资金对娱乐内容分账具有积极意义。

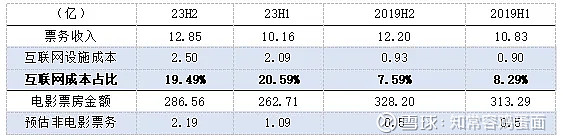

2)互联网设施成本大幅度上涨,削弱低风险票务业务利润。此前,我们已经预期公司本年度在新的入口协议下票务成本将有所上升,然而,成本提升的幅度要远超预期。

互联网设施成本上升将显著削弱低风险票务利润贡献,让缩减票补所产生的结余无法贡献更多的利润。

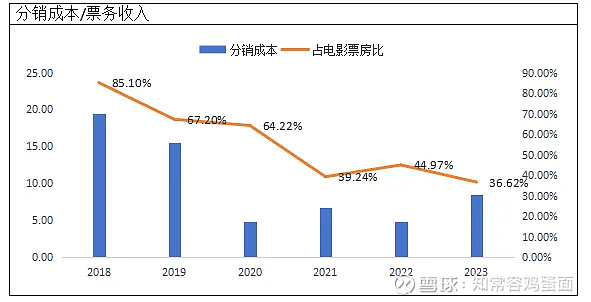

3.运营费率保持优化,促销成本控制得当。全年,公司运营费用12.14亿,同比增长55.6%,显著低于收入增速,分销成本配比较2019年显著改善。

1)分销成本比例改善明显,用户激励政策进一步压缩。全年,分销成本支出8.4亿,较2019年下降45.6%,而大盘票房同比仅下降14.4%,分销成本占票务收入比例下降至36.6%,剔除非电影票务影响,预估比例也低于45%,相对2019年下降明显。

可以反映出平台以及片方对用户的激励进一步缩减,但如上述所言,由于互联网设施成本上行,很大程度上又侵蚀了费用的节约。

2)行政费用管控得当,员工人数时隔三年迎来增长。全年,公司行政支出3.7亿,同比增长23.9%,费用管控良好,年度员工人数上升至872亿,环比净增148人,增幅20.4%,符合行业业务恢复的趋势。

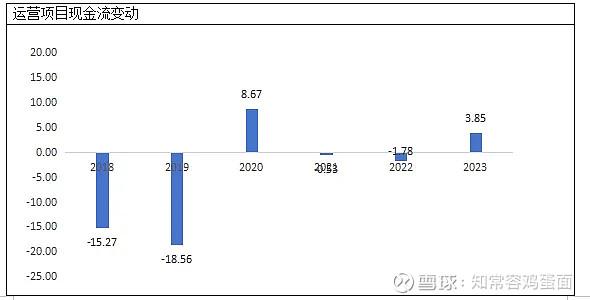

4.运营项目贡献超额现金流,但部分资产减值未来仍需留意。全年公司运营项目资产端金额33.5亿,同比净增11.1亿,运营负债端金额30.6亿,增加14.98亿,运营项目贡献3.85亿经营性现金流,较为过去几年显著改善。

期末公司净现金增长12.8亿,高于调整净利润10.3亿,我们推出经营性现金流/经调整比值约1.3-1.4区间内。不过,过去几年波动性起伏明显,稳定性一般。

1)运营项目资产端。

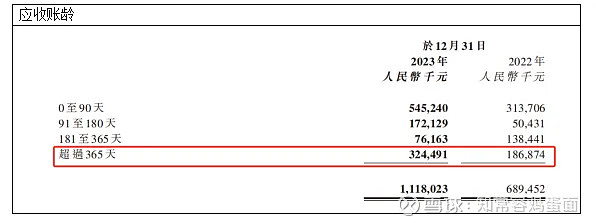

A.应收账款减值情况仍值得关注。全年,公司应收账面净值为7.5亿,从应收账款原值数据看,公司回款情况表现一般。

目前公司未核销应收减值准备金额约3.7亿。按公司定义,一般给予90天信用周期,从应收的账龄出发。我们测算应收账款风险敞口约2亿(11.18-5.45-3.7),未来应收减值情况仍值得关注。

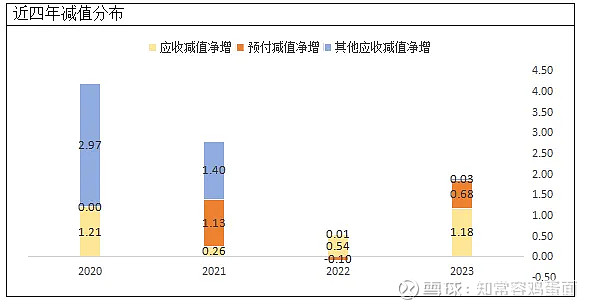

B.预付及其他应收大幅度增长,娱乐内容投资项续攀升,预付及其他应收减值有所减缓。

B.1娱乐内容投资持续攀升。预付项目中,归属于电影、电视剧投资及履约成本账面原值为17.56亿,较期初增加3.8亿,对于娱乐内容投资不断增加,本质上等同于经营高风险业务上升。

二、管理层面

1.业务能力表现出色。

在过去三年疫情环境中,公司在影片投资方面可圈可点,连续三年保持春节档冠军,2023年暑期档更是一骑绝尘,实现影视行业超额收益,在自身可控业务领域中,拥有较强的洞悉力。

2.投资管控能力表现一般。

A.投资欢喜传媒失败。在运用自身的超额的资金投资了3.9亿港元欢喜传媒,当前市值仅为1.18亿,且该企业流动偏低,已经沦为仙股。

B.权益投资减值。本年度对投资联营企业进行减值,金额约0.18亿。

3.股东共情能力较低。自公司上市以来,未有任何回购与分红,尤其是在2022年股价极度低迷时未出现任何市值管理手段,与股东同情能力尚需提高。

三、业绩与估值(略)

1.业绩预测

1)展望2024年,预计票房总额达到600亿。我们预计2024年行业将在2023年基础上继续恢复,中性预期下达到600亿水平,乐观情景下降恢复至2019年641亿。主要驱动力来自于观影人次修复。