3月,是中概互联网成份股业绩披露期,按现有业绩披露测算基本符合市场预期。现有的中概互联网具有稳增长、低估值、合理股息等特征,可能是最好的投资时间点。

中概成股份大部分都具有强劲资产负债表与现金流,而科技行业的长期增长潜力仍然具有很强的确定性。若GDP保持4-5%增速,科技行业至少能够保持8%以上增速,在回购的助力下投资者价值会提升更高。

成股份变动:

中概互联网成股份变动:23年12月,新增两家企业药师帮(09885)、粉笔(02469),样本数量达到32只上限值。

恒生科技指数变动:24年3月,剔除万国数据(09698),新增同程旅行(00780),样本30只。

核心观点:

当下中概互联网属于历史最好的投资时期,盈利、估值、分红等都处于最好的时间点,值得投资者重点关注。

主要论点:

一、盈利能力强劲。中概盈利符合市场预期,亏损企业持续缩窄,预计2024年盈利增速18.9%,保持稳健。

二、估值再创新低。按2023年盈利预期中概互联网估值,已下降至13.3倍,处于我们跟踪以来的新低。

三、股东回报再创新高。中概成份股出现大批量回购与分红,根据整理已有20家企业实行了回购、分红,且回报金额逐年提升。

一、中概盈利符合市场预期,亏损企业持续缩窄,预计2024年盈利增速18.9%,保持稳健。

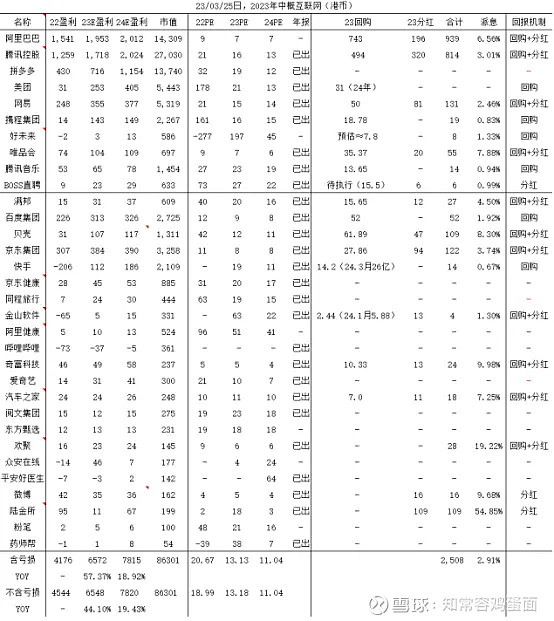

1)总体盈利概况。截至3月15日,中概互联网已基本完成发布年报,考虑到汇率、更换部分新的券商预期,整体盈利表现基本符合此前市场预期。

12月初,我们整理数据中概互联合计盈利6567亿港元,新的整理盈利为6572亿港元。在含亏损口径下,2023年中概整体利润增幅为57.37%,2024年整体增幅约为18.9%,而沪深300的盈利预期约12.8%,中概表现要更为强劲。

一方面头部企业盈利持续增长,如腾讯、阿里、拼多多等;另一方面原有亏损的企业正快速释放盈利,如美团、快手等。

从统计数据看,2022年中概互联亏损企业为7家,2023年预计将缩减至2家,到2024年预计将仅剩一家哔哩哔哩。根据哔哩哔哩管理层预期,公司有望在24Q3季度实现季度盈利。在2025年所有成股份都有望实现盈利。

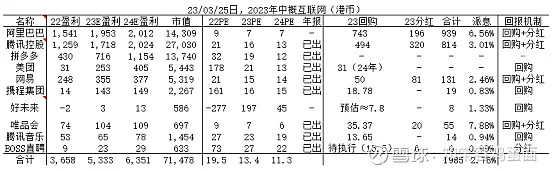

2)前十大权重(占比62.3%)盈利概况。目前,十大权重股中已有8家公布年报,其中,唯品会、网易、腾讯控股、腾讯音乐在高基数下继续创新高,携程、BOSS直聘在疫情过后实现报复性反弹。

按已出的业绩与券商预期,2023年前十大权重盈利合计为5363亿港元,同比增长46%,占中概互联网总盈利比例为81%,盈利占比超过权重比例。2024年前十大增速为19%。

二、估值再创新低。按2023年盈利预期中概互联网估值,已下降至13.3倍,处于我们跟踪以来的新低。

1)总体估值概况。根据我们整理数据,按2023年盈利预期中概互联网估值在23年9月对应PE为15.7倍,23年12月对应PE为14.2倍,而24年3月已下降至13倍附近,处于我们跟踪以来的新低。

主要是整体市值在由0.94万亿港元下降至0.86万亿港元。在成股份市值变动上拼多多、腾讯、阿里巴巴等大市值企业下跌影响权重较高,不过部分中型企业如腾讯音乐、携程、BOSS直聘等也存在结构化上涨,其他企业较12月初市值维持震荡。

2)前十大估值概况。前十大权重总市值约为7.15万亿港元,市值占比为82.8%,略高于盈利占比,估值13.4倍,预期2024年PE约11.3倍,略高于指数整体估值。主要是腾讯音乐、好未来、BOSS直聘估值水平相对偏高,拉高了十大估值水准。

三、股东回报再创新高。中概成份股出现大批量回购与分红,根据整理已有20家企业实行了回购、分红,且回报金额逐年提升。

1)总体回报概况。虽然中概互联网下股票跌的非常惨烈,但绝大部分企业资产负债表都非常健康,拥有大量净现金与强劲经营性现金流,可能唯有部分酒企、地方出版企业能够与之媲美。

在股东回报方面,中概成份股也出现大批量回购与分红,根据整理数据已有20家企业实行了回购、分红,且回报金额逐年提升。其中,前15位权重企业除拼多多外,都实现了投资者的回报,较过去有着显著改善。

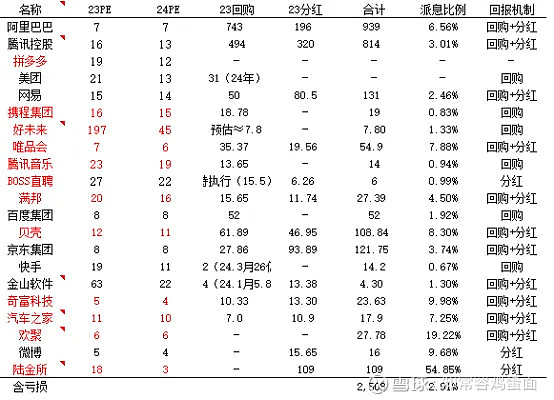

如美团2024年首次实现回购、阿里首次推出现金分红,京东、唯品会等提高回报额度。截至目前,除阅文集团没有出手回购外,其他成份股企业回报机制未出现任何缩减。欢聚2023年回购+分红金额达到3.55亿美元,派息比例达到18.73%,陆金所更是派发了100亿股利,派息比例超过50%。

我们测算2023年中概互联网整体派息约2508亿港元,对应86301亿港元股息率2.91%,略高于沪深300约2.6%股息率。

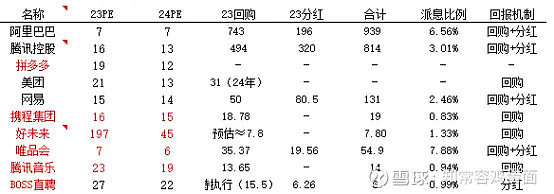

2)前十大回报概况。根据整理,前十大股东回报金额中,以自然年计算阿里巴巴金额最高,达到939亿港币,对应派息比例为6.56%,唯品会对股东回报比例最具吸引力,派息比例达到7.88%,已超过部分A/H红利股。

美团在2024年1月回购约31亿港元,是上市以来的首次回购。腾讯已宣布在2024年提高回购金额至1000亿港币。前十大权重累计派息为1985亿港元,对应71478亿港元,股息率为2.78%,略低于整体股息率。

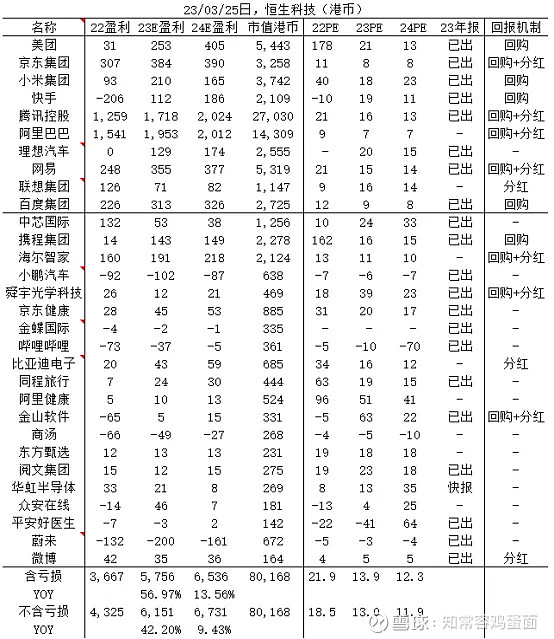

恒生科技总体情况与中概互联基本相似,估值都处于大幅度下降状态,当前PE不到15倍,盈利能力也在持续回升,吸引力明显。但也存在部分差异之处:

1.成股份亏损更大。恒生科技亏损层面要明显多余中概互联,2023年预期亏损企业为6家,2024预期亏损仍有5家,其中,小鹏汽车、蔚来亏损幅度或保持百亿级别。

2.在盈利预期略低于中概。中概互联增速情况要略好于恒生科技,主要是部分硬件企业如小米、中芯、华虹半导体等2024年券商预期都处于下降状态。

3.股东回报略迅于中概互联网。目前,恒生科技成份股中有15家存在分红与回购,从比例上看要低于中概互联。

@今日话题 $中概互联网指数ETF-KraneShares(KWEB)$ $恒生科技指数(HKHSTECH)$ $腾讯控股(00700)$