前言

目前我们已经撰写5家企业年度回溯,我们可以提出以下几个观点供大家参考。

1.业绩与股价涨跌是否同步。以2020年初为起点,四年间这一结论相当飘忽,部分有正向反馈如小米、青啤,部分为负向反馈如腾讯、阿里、京东、腾讯音乐等。若以单个年份为单位,结论同样如此。;另外,估值要求可以适当增加正向反馈,但结果依然具有飘忽性。

2.预测难度与准确性。可以分为三个类型,第一类属于可以确定性风险点,但难以准确评估,如内容制作;第二类,属于无法确定风险点也无法预测,如突发政策。第三类属于可以确定、评估,但被高/低估,如行业供需产生减值等。前两类很难解决,第三类依靠更完善穿透或是可以改善,如公司指引、历史周期、同行数据等。根据我们实际体验,食品饮料行业预期的确有自身的优势所在。当然,业绩预测准确与否在某些时段,对股价并不产生重要作用。

3.以价值为锚定来进行操作是否有效。同样以2020年初为起点,虽然21/22/23市场表现都不尽人意,业绩与股价的具有飘忽性,预测的准确度具有难度,但当估值具有吸引力时,进行适度的分散,价值锚定可以有效的跑赢大盘,能否盈利,则需要更长时间验证。

对于股价短期涨跌幅的确具有飘忽性,很多时刻与公司业绩并没有太强关联。美股诸多大型企业PE上升至30-40倍,而国内降至10-15倍,并不代表两个地区企业经营出现剧烈的反差,至少在PE变动与经营效益上存在不配性。如同拼多多股价强劲增长,与阿里、京东、美团持续下跌,都放大了各自的优点与缺点。

我们丝毫不怀疑持续上涨,能够给人带来的持有信心,持续下跌,让人在所难免产生怀疑。这对部分机构持有者尤其是海外资本持仓体验有极大影响,完全可能因为客户情绪与资产管理要求而被迫转向,当持有资产白马、互联企业或一揽子ETF连锁反应会非常明显。

正文

2023年,腾讯音乐ADR股价全年上涨+8.82%,港股上涨+4.29%,对应指数中概互联网全年下跌-10.6%,公司股价跌幅强于对于指数。全年撰写腾讯音乐10篇报告。

我们核心观点:1是在线音乐版权保护最为严格,行业竞争格局使得渗透率与ARPU值具有很高潜力;2以音乐为核心的社交娱乐不会消亡,长期看依然能够贡献现金流;3估值、现金流、回购等方面具有吸引力。

对于腾讯音乐建议配置区间为1-5%。按目前港股34港元价格,对于2023E年PE介于17-18倍区间,对应2024E预计16-17倍区间。横向对比恒科与中概互联其他头部企业,吸引处于中等水准。

中长期角度看,预计公司营收入可达到430亿,归母利润约为100亿元,市值中枢约2000亿港币,现有市值1200亿港币,潜在下行风险约30%。操作方面买入价格估值0.8倍,卖出1.2-1.3估值区间。当前不建议再次买入,持有为主。

风险点:1目前公司在线娱乐发展非常顺利,在现有悲观的市场环境中,对估值有着较大支撑,一旦短期出现渗透率滞缓情况,可能对股价产生较大不利影响;2社交社娱面临竞争对手非常强大,未来发展方向是否继续萎缩存在一定风险点;3竞争对手云音乐、汽水音乐带来的不利竞争;4版权成本与核心曲目出现不利于腾讯音乐的一面;5政策与法律方面影响。

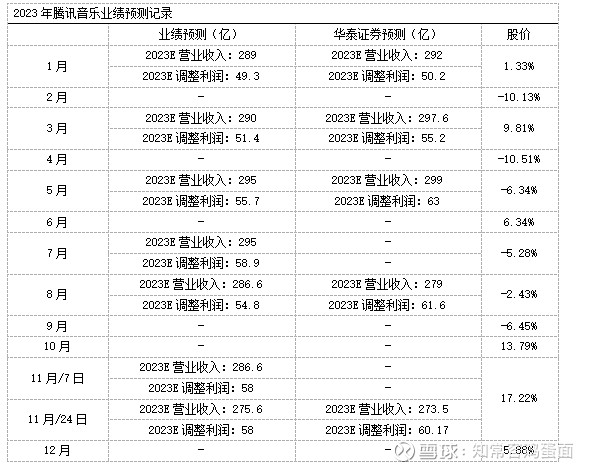

1月(本月股价上涨+1.33%)

我们预计2023年公司在线音乐收入140.78亿,同比增长15.11%。(注:在线音乐实际增长要远超我们预期,实际2023年增速预计+36%)

预计社交娱乐营业收入147.9亿,同比下降7%。(注:社交娱乐下降速度要远超我们预期,实际跌幅预计超-30%)

预计2023年公司营业收入289亿,同比增长2.61%,由于公司执行降本增效策略,预计毛利率及运营费率都将得以继续改善,经调整净利润49.3亿,同比增长11.53%。(注:按2023年Q3发展预测,全年收入下降幅度2-3%,调整利润增长20%以上)

参考1月19日文文章《2022年腾讯音乐年度回溯》

2月(本月股价下跌-10.13%)

我们认为,按照现有14.5%的在线音乐订阅会员渗透率计算,我们预期未来还存在1-1.5倍提升空间。从长期视角看,我们对在线音乐业务发展非常看好,整体渗透率与ARPU值均有上行空间

于社交娱乐业务,面临着监管的不确定性。我们也对比了主流直播平台基本数据,大致上认为细分领域直播平台用户具有下限的保障,不会消亡。

我们对比覆盖的文娱企业。稳定性来看阅文>TEM>猫眼≈IMAX;从未来1-2业务弹性来看,猫眼≈IMAX>阅文>TEM;估值来看IMAX>猫眼>TME>阅文;现金流稳定来看TEM>阅文>IAMX>猫眼。(注:在2023年经营中,TME对利润端的把控力度表现较好,我们认为最好的阅文反而表现一般;弹性上猫眼与IMAX业务都实现了极高的利润修复;估值、现金流维持不变。股价TME(8.82%)>猫眼>IMAX>阅文(-4.13%))参考2月17日文章《向阳新生,重回增长》

3月(本月股价+9.81%)

本月我们发布2022年年度点评。总体上公司营业收入符合预期,调整利润略好于预期。

按照2022在线音乐运营盈利实现盈亏平衡目标,预计渗透率达到30%时季度或将产生近20亿利润贡献。

预估社交娱乐利润占比可能处于60-70%区间,是重要的收入与利润来源。根据简单模拟,预计在相对恶劣的情景下,社交娱乐减少季度营收绝对值约10亿级别。(注:在23Q3季度公司社交娱乐释放了较大风险,收入下降48.67%,减少绝对值接近20亿,显著超过我们最坏预期)

在线音乐。其他平台尚无法形成对腾讯音乐大平台威胁。维持而言单一平台付费率有望提升到30%水平。并认为,随着疫情放开,预计将给腾讯音乐这样大型音乐平台带来更多商业性活动,产生更大经济效益。

毛利率及费率方面。2022年,公司毛利率开始了第一次回升,根据季度性观察,可以基本确定2023年公司毛利率将继续出现改善。

按照预期,公司毛利率未来几年将提高35%水平,重回2019年毛利率存在较高的可能性。(注:2019年公司毛利率为34.1%,23Q2/Q3季度毛利率已达到34.27%/35.65%,预计2023年介于34%-35%区间,利率改善速度要远好于预期)

根据运营费用的结构配比,我们预计2023年或将继续下降0.5-1个百分点。(注:按前三季度经营趋势,预计全年运营费率下降1.3个百分点,好于最初判断)

重新修正全年利润预测。预期2023年营业收入为290.2亿,同比增长2.4%,经调整净利润为51.37亿,同比增长8.26%。参考3月27日文章《盈利能力受限,音乐龙头如何突破瓶颈》

5月(本月股价下跌-6.34%)

本月我们发布了一季度点评。在线音乐业务发展速度加快。社交娱乐跌幅符合预期,短期内仍未见明显拐点。

一季度公司付费用户环比净增绝对值有所加快,环比净增590万,我们预计预计在2023H1时订阅会员数量有望突破1亿关口。(注:23Q2季度会员订阅量为9940万)

维持此前判断,单一平台付费率有望提升到30%水平。考虑音乐会员推出更多会员组合,在ARPU值方面也具有长期提升潜力。

授权及其他服务。根据基数与市场环境恢复,可以合理推断23Q2季度授权及其他服务收入分类,仍将获得高速增长。

社交娱乐方面。我们暂且认为在季度收入30亿附近时,社交娱乐下降幅度会大幅度滞缓。(注:目前季度收入已经下降至20亿附近,低估社交娱乐下降幅度)

利率费率方面。本季度毛利率改善趋势延续了去年同期表现。根据运营费用的结构配比,维持2023年公司运营费率或在2022年基础上继续下降0.5-1个百分点。

重新修正全年利润预测。预期2023年营业收入为295亿,同比增长4.01%,经调整净利润为55.65亿,同比增长17.28%。参考5月22日文章《音乐魅力无可抵挡,感谢“老铁”送出的会员这一波666》

7月(本月股价下跌-5.28%)

我们按中长期测算,预计公司营业收入为424亿,考虑到收入规模扩大,以22%经调整净利率计算,对应归母利润为93.28亿,港币约为101亿。

我们对比三家音乐平台曲库与音乐专辑,总体还是腾讯音乐保持领先优势。如果是歌手的忠实音乐迷,腾讯音乐旗下平台可能依然是最好的选择,若普通大众需求,则网易与腾讯音乐差距不大。

6月1日,QQ音乐发布会议价格变动,本次价格调整将于7月4日0点开始执行,价格调整只针对“QQ音乐存量自动续费会员”。我们预计月均ARPU值在有较大概率在2023年达到历史的最高值。(注:目前已经得到验证,在23Q2季度完成历史突破,Q3季度继续攀升至10.3元)

本月我们发现在微信更新版本后,微信小程序下拉界面出现音乐和音频置顶位。于腾讯音乐而言,可能具有重大意义。

我们重新修正全年利润预测。预期2023年营业收入为295亿,保持不变,经调整净利润为58.95亿,同比增长24.24%。参考7月12日文章《打通微信社交,助力音乐版图持续扩张》

8月(本月股价下跌-2.43%)

本月我们发布了腾讯音乐中期点评。本次在线音乐会员订阅表现强势,呈现出现量价齐升局面。预期订阅服务未来7年仍将实现10-12%复合增速预计音乐订阅会员均价可达到12.3元。(注:23Q3季度为10.3元)

社交娱乐在本季度遇到超预期难题,预计持续影响将保持到至2024年。但我们坚持认为社交娱乐不会消失,梳理后有望重回25-30亿季度收入。

根据公司对下半年收入与利润展望,推算在线音乐调整利润可能接近60%,现有市值下在线音乐业务PE约24倍(注:8月21日股价:25.7港币/6.5美元),在成长业务中,也相当合理。

我们展望公司中期利率发展趋势,预计毛利率还将优化2-3个百分点,(注:23中期毛利率为33.67%)运营费率优化0.5-1个百分点(注:23中期运营费率为17.38%),最终公司经调整净利润或将存在2.5-4个百分点升幅,将有效减缓社交娱乐业务调整带来的不利影响。

我们重新修正全年利润预测。预期2023年营业收入为268.6亿,同比-5.23%,按公司预期大致推算预期调整利润或介于58-59亿区间,出于保守预期,预期年度经调整约54.8亿,同比增长15.46%。考8月23日文章《中国在线音乐市场领先巨头,音乐付费逐步普及的受益者》

10月(本月股价+13.79%)

按现有股价计算(注:9月20日,股价:24.7港币/6.12美元),腾讯音乐股价具有较强价值吸引力。

预计中长期在线音乐收入潜力值约310亿元(1.8亿人*12元*12月=259亿音乐订阅,50亿授权及其他),这将给现有的市值带来较高的下限保障。

社交娱乐方面。公司预计到23Q4季度业务或基本见底。

在同行对比方面。云音乐在线音乐订阅用户渗透率达到20.3%,而腾讯音乐渗透率为16.7%,预计腾讯音乐突破20%门槛的可能性较高,仍维持未来超30%渗透率。(注:23Q3季度渗透率为17.34%)参考10月09日文章《在线音乐巨头的潜力与挑战,渡过寒冬会有春天》

11月(本月股价+17.22%)

我们认为腾讯音乐整体渗透率与ARPU值均有上行空间,在线音乐订阅会员约1倍空间,终端价格则存在20%-50%提升潜力。目前新进入竞争者字节汽水音乐按用户、音乐门槛等暂时构不成对头部企业威胁。并提出2019-2023期间爱奇艺会员均价涨幅约24%,投资者可以以此作为衡量基准。

我们把直播分为两部分,一部分是秀场类直播,存在较高的不确定性;另一部分是全民K歌类社娱,腾讯音乐版权优势优势明显。同时,在音频直播、听书播客、海外突围等方式,未来也可能重新跑出新的增长曲线。

根据公司对Q3季度展望,当前腾讯音乐估值虽不是最低,但也拥有较强的吸引力,可给予5%持仓考虑。

我们重新修正全年利润预测。维持收入不变,我们将删除此前保守的54.8亿预期,按公司指引给予2023年全年利润为58亿元。参考11月07日文章《股价逆势上涨,是时候关注了吗?》

11月(本月股价+17.22%)

本月我们发布三季度点评。总体情况略好于公司在第二季度指引。

在线音乐,我们预计2023年在线音乐将实现34%-37%区间增长。维持渗透率30%预期。

社交娱乐。本季度的下降反而略好于给予预期。我们大致推算目前社交娱乐占利润比例介于40%-50%区间中。展望2024年,预期社交娱乐仍会下跌15-18%水平,对收入端拖累影响将延续一年。重复以往观点,社交娱乐仍有可能回到25-30亿季度收入区间。

毛利率方面,预计2024年毛利率将在今年基础上继续提升。预计收入在2024年实现中单位数增长,在毛利率改善下净利润增长存在乘积效应。

预计运营费用绝对值优化可能已告一段落,运营费率在收入端企稳回升的情景下,仍有下行可能。

我们重新修正全年利润预测。预期收入275.6亿,同比-2.74%,经调整利润为58亿元。参考11月24日文章《业绩、估值和回购三重利好,股价突突突!》

1月(12月股价+5.88%)

本月我们对跟踪以来的经历作出了一次总结。目前(12月22日,股价33.05港币/8.51美元),腾讯音讯对应2023年盈利预期介于17-18倍PE,剔除净现金介于13-14倍区间,在经过连续三个月上涨后,在中概股横向对比中,估值方面处于中等吸引力水准。

12月初,腾讯音乐再次更新了续费服务价格。我们判断,在订阅终端价格永远5-6%年化增速能力。2023年实现双位数提升后,预计2024年会偏稳健。

对腾讯新游戏《元梦之星》提出新观点。认为《元梦之星》打破视频、音乐孤立属性,带来真实社交价值新发现。QQ音乐潜在宣传受益相当明显。参考1月2日文章《业绩、估值和回购三重利好,股价突突突!》

总结

1根据我们自身的感受来看,腾讯音乐经营状况已经连续两年超过预期。2023年整体预期属于先扬后抑再扬,调整利润表现优异,但收入端表现一般。在线音乐展现出远好于市场的成长性,社交娱乐表现超过了我们悲观预测。

公司一季度业绩给了市场较大信心,Q2季度对社交娱乐指引无疑又给了投资者一个“惊吓”,但管理层对利润稳定的展望,一定程度上稳定了市场预期。到Q3季度实际发布数据时,真实情况较公司Q2季度指引要略好,社交娱乐风险释放,反而成为股价推动器。这让我们看到了管理层对公司经营把控力度,稳定的预期可以成为加分项。

2我们在多个覆盖企业中言明,一个好的估值可以缓冲掉投资者很多焦虑。在10月份初股价走势相对悲观时,我们相信“渡过寒冬会有春天”,1)是基于业务发展信心;2)是基于估值,在容错空间上已经较为充足;3)腾讯系回购与管理也是很好的加分项。

2024年预期

预计2024年新增订阅用户1200万户,年度平均值提升1.125亿;年度订阅均价10.65元/月,同比+7.8%。

会员服务收入144亿,同比+20.5%,授权及其他服务55亿,同比+10%。在线音乐收入199亿,同比+17.3%。

社交娱乐参考Q3季度20.2亿,我们预计2024年平均值提升至22亿,年度为88亿,同比-17%。

综合公司营业收入287亿,同比+4.13%,在毛利率及运营费率改善下,经调整净利润63.1亿,同比+9.05%。