前言

中互联网与恒生科技成份都完成了三季度业绩披露,绝大部分股份的业绩表现都好于Q2时的盈利预期。结合三季度业绩,市场对两大指数的综合盈利进行了普通上调,我们测算新的盈利预期较上一期提升约5%。

站在今天视角看未来,可以认为现阶段中概互联网整体盈利水平是未来5-7年最低点,头部企业在系列的调整下,整体ROE也处于修复状态。可以判断出未来利润展望对应当前PE数值所产生的吸引力非常突出。

然而,尽管盈利有所上涨,但这并没有带来相应的总市值提升。相反,出现了低单位数下降,使得中互联与恒科的PE进一步下降至14-15倍区间中,这属于相当反常识的现象。有很大原因在于互联网企业境外股本较多,是近两年资金流出的主要阵地,对估值也造成了明显的影响。

中互联网与恒生科技企业都汇聚了大量创新与高技术人才。而主要支撑性互联网平台企业在竞争力与现金流方面都具有很高的竞争力。科技行业的长期增长性仍然具有很强的确定性。若GDP保持4-5%增速,科技行业至少能够保持8%以上增速,在回购的助力下投资者价值会提升更高。

当前互联网行业存在两个新的特征,一个是行业后半段大部分企业降本增效,促进经营效率得到提升,如腾讯、阿里、京东等较为典型,当然也有美团、拼多多等在某一领域持续扩张企业;

另一个是更为有序健康发展。在互联网金融、教培等对社会公平造成冲击的行业整顿完毕后,未来持续性大概率会更好。互联网整体发展,对社会经济效率提升有着不可替代的作用。

成份股动态跟踪

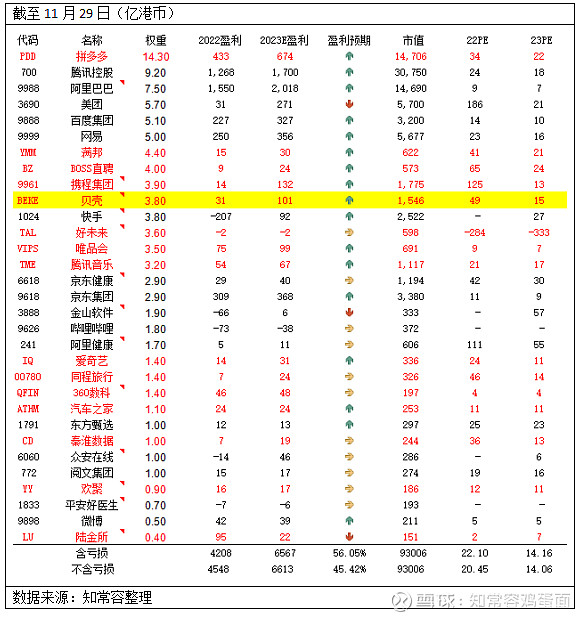

三季度中国互联网指数成份 股已全部完成披露。跟我们整理券商盈利预期,新的年度调整利润提升至6567亿港元,较Q2季度盈利预期环比提升+5.2%,盈利能力持续改善,较2022年盈利提升56%。

截至11月29日,中互联网成份股总市值9.3万亿港币,较10月10日统计9.5万港币,下降-2.1%。盈利预期提升,总市值反而不断下行,具有典型的熊市特征中互联网PE降至14倍附近,持续保持历史低位运行。中证官网对应滚动PE为14.25倍。

本次前十大成股份中,仅有美团年度盈利预期出现下降,主要因公司加大了业务推广活动,由于公司股价跌幅更为剧烈,使得PE倍数由上一期的25倍,下降至21倍,市值跌幅绝对值接近1700亿,超过阿里巴巴1600亿。但就成长股角度看,美团也开始展现出较强吸引力。

本季度拼多多成为最亮眼存在,预期盈利提升幅度表现最高,收入、利润成长表现也最为惊人,虽然近期股价大幅度上涨,但PE倍数较上期统计值仅提升约10%。

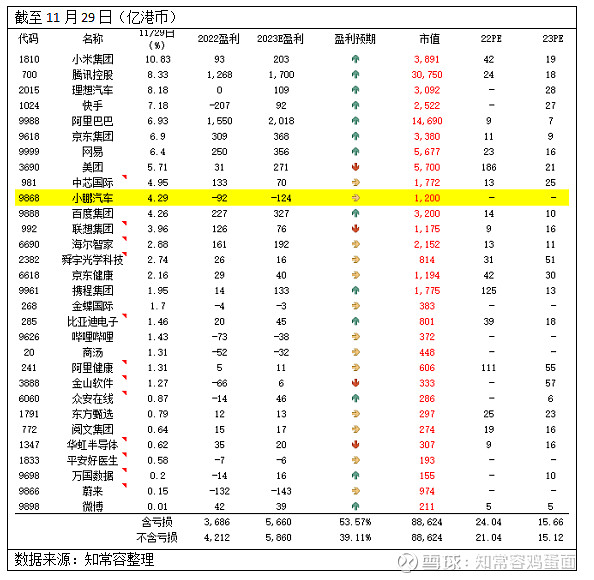

恒生科技成份股动态方面,截至统计日总市值为8.86万亿港元,23Q3季度盈利预期达到5660亿港元,较上期盈利提升约5.9%,对应2023年PE下降至15.6倍,持续保持历史低位区域运行。

前十大成股份中,小米盈利提升幅度很大程度抵消了中互联网拼多多盈利提升影响,使得两者总体盈利预期环比保持相似水准。

根据比对数据,中互联网亏损企业比例更低,前十大成份股集中度都低于70%,样本成股份重合度超过50%,恒科构成种类更为丰富,包含更多硬件类企业,两者都处于历史低位区域,并没有绝对的优劣之分。

十大权重股业绩概览

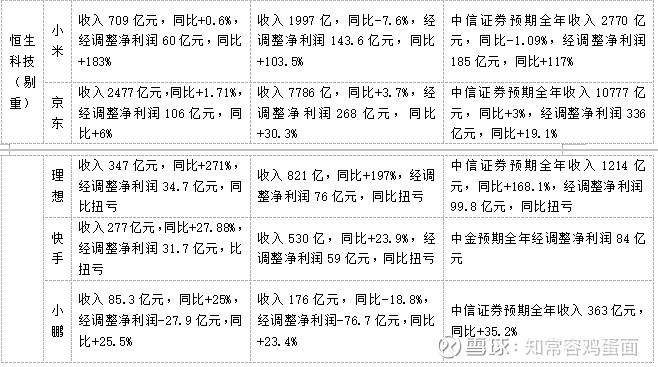

电商业绩表现中,拼多多一骑绝尘,Q3季度收入增长达到94%,是中互联网与恒生科技中最为独特存在,收入表现远好于利润端增速。Q1-Q3季度利润增速为54.7%,中信对其年度利润增速给予55.6%,意味着23Q4季度增速将要高于Q3季度。

阿里巴巴24Q2季度收入高单位数,主要贡献在于海外电商与物流,核心电商业务增速约4%,利润增速优于收入端。24H1利润增速32.8%,华泰证券预期24财年利润增速为30.15%,下半年仅略低于上半年。假定阿里能够达到相应增速,剔除基数影响,阿里依然具有很好的稳定性。

京东23Q3增速为1.7%,核心零售增速基本处于停滞状态,利润增速6%,三家对比中略逊一筹。Q1-Q3季度利润增速为30.3%,中信预期年度增速为19.1%,Q4季度预期出现低双位数下降。

美团是前十大权重中唯一被下调预期存在,在熊市阶段市场会很自然放大这种不利因素。Q3季度公司仍保持着高双位数增长,利润端环比下降-25%,主要是加大了销售推广力度。前三季度利润增速大幅度扭亏,中信预计年度增速要低于前三季度,该模型下Q4利润环比增速约1.6%。预计主要还是在于销售推广影响。

腾讯Q3季度收入增速+10.4%,略好于阿里。Q1-Q3收入增速+10.8%,具有强控的迹象,利润增速34%。中信预计年度增速34%,Q4季度保持强控水平。腾讯可能是所有成份股中,稳定性最高的存在。

网易Q3季度收入+11.6%,游戏增速17%,好于腾讯低单位数,利润增速15.7%。Q1-Q3收入增速7.3%,意味着收入呈现着加快迹象,利润增速40.2%。中信预期年度利润增速42.5%,Q4季度利润增速实现远高于Q3水平。截至目前网易股价涨幅超过40%,按中信利润PE计算约16倍。

百度Q3季度收入5.9%,利润增速22.4%。Q1-Q3收入增速10%,利润增速37.1%。中信预期年度收入9.6%,预计Q4收入增速将高于Q3;年度利润增速44.1%,Q4季度利润增速较Q3季度将显著提升。

快手Q3季度收入27.88%,公司电商类相关增速+36.5%,短视频电商对传统平台冲击也极为严重。Q1-Q3收入增速23.9%,利润大幅度扭亏,中金预计全年利润84亿元。对应2023年PE为27倍,在恒科前十大权重股中最高。

小米Q3收入增速0.6%,主要受手机业务拖累,利润60亿,增速183%。Q1-Q3收入增速-7.6%,利润增速103.7%,增速处于逐步修复状态。中信预计年度收入增速-1.09%,利润增速+117%,预计Q4季度收入、利润增速都要好于前三季度。

理想Q3收入增速271%,利润大幅度扭亏,是新势力造成中唯一盈利企业,毛利率22.7%,运营费率15.46%,处于相对健康状况。Q1-Q3收入增速197%,中信预计全年收入增速168%,利润99.8亿,Q4利润与Q2相似。

小鹏Q3收入85亿,同比+25%,利润亏损有所扩大,现金流实现正向流入。本季度车辆减值与规模经济依然受限,季度运营费率34.4%。Q1-Q3收入增速-18.8%,中信预计全年收入增速35.2%,意味Q4季度将达到187亿收入,环比增速119%。若小鹏达到收入预期值,我们预计小鹏也有望在2024年实现单季度盈亏平衡或盈利。

硬件类企业具有较高的想象空间,是目前较为确定能够改变社会某一习惯的产品。但硬件类企业波动性也非常高,库存与减值是无法回避的问题。

最后

目前,由于指数整体PE都进入历史性低位,我们观看前十大成股份,每一个都有着不错的吸引力。即便是有些瑕疵的企业,在估值极大的压制下也极大地弥补了缺点。更多的还是在于投资者自身的偏好以及资产组合中需要哪一类的企业。

身处于熊市阶段,投资者很难判断何时会迎来反转。我们在17-18倍时就觉得恒生科技具有吸引力,但现阶段恒生科技与中互联网估值却降至14-15倍,是否会下至12-13倍我们无从知晓。短期的市场行为也的确难以理解。投资者在下跌过程中总会找到各种理由或是安抚自己或是进一步刺激自身恐惧,这都是当下环境下很容易产生的情绪。

当估值锚定出现短暂失衡时,投资者资产组合配置合理的情况下能做的可能只有等待。相信常识下估值、企业发展、社会经济发展具有持续向上斜率。

我们观看到的中互网与恒生科技总体盈利在不断提升,企业回购在不断扩大,投资者应有的内在价值在不断提高。中互联网与恒生科技成企业都汇聚了大量创新与高技术人才。而主要支撑性互联网平台企业在竞争力与现金流方面都具有很高的竞争力。科技行业的长期增长性仍然具有很强的确定性。

中互联网与恒生科技具有较多跟踪ETF。我们认为恒生科技(513180)与中互联网(164906)比较不错。一方面是规模足够大,交易很活跃;另一方则是头部权重股相对分散,更能代表整体特征。如果投资者偏好集中度,则可以考虑中互联(513050)前十权重超过90%,阿里、腾讯超过50%。

稳健型投资者可以考虑10-15%左右持平配比,进取型投资者0-10%可以酌情考虑。指数投资给了我们便捷性,让参与门槛变得更低,风险也有所降低。但同样也伴生一定缺点,投资者难以获得超额收益,相对个股更加的枯燥乏味。投资者的大额买入与卖出也会推升指数或挤压泡沫。

@今日话题 $中概互联网指数ETF-KraneShares(KWEB)$ $恒生科技指数(HKHSTECH)$ $小米集团-W(01810)$