前言

8月10日,阅文发布中期业绩数据,报告期内公司收入23.8亿,同比-19.68%,调整利润6.03亿,同比-9.95%。主要是剧集项目延期带来利润波动,以全年为视角,我们仍维持公司利润呈现增长,但适度下修此前预期。

主要观点

上半年,随着在线业务对渠道梳理,腾讯/三方渠道收入下降明显,但自由平台渠道收入环比已经有所企稳,发展自有平台或更符合降本增效战略,产生更高的内部回报;

用户方面,上半年公司付费用户开始回升,但ARPU值有所下降,在线阅读在经营效率对比上,现阶段经营效率弱于疫情覆盖区间,但好于以往水平。总体呈现平稳过渡状况;

版权运营受剧集项目延长影响,使得总体经营数据产生了一定波动,根据公司描述预期下半年将上映4部剧集,将有效弥补上半年运营收入的不足。同时,我推算其他版权运营成效可能还需观察;

运营费用方面,随着降本增效推进,阅文近两年基础数据也体现出执行的力度,预期下半年在收入影响变化会更为突出,经营效率总体呈现提高;

公司运营项目及经营性现金流保持平稳,递延收益侧面反应自有平台过渡期间稳定性;

风险方面

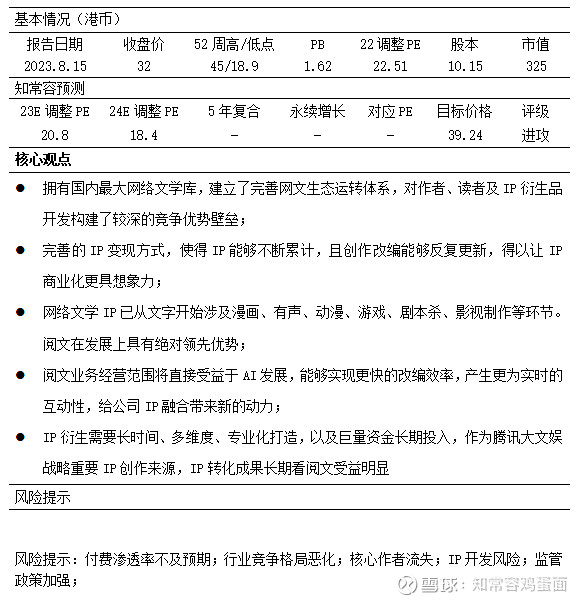

近5年公司股价最高达到95港币,最低18.9港币,根据历史最高/最低市值来测算,不考虑上市期间影响,阅文最高PE达到96倍,最低PE仅为13.2倍,凸显了阅文股价剧烈的波动性。

另外,IP发展运营需要长时间的运作,要达到漫威、三丽鸥、万代等国际知名IP运营企业,会经历较大的波动性。

收入端-在线阅读

上半年公司实现营业收入32.83亿,同比下降-19.68%。其中,在线业务营业收入20.39亿,同比下降-11.63%,公司在线业务收入已经连续三个报告期出现下降。

根据公司给予的数据看,自有平台收入17.64亿,同比/环比分别为+0.05%/+2.57%,占在线业务收入比重为86.5%,是主要在线收入来源,包括起点、QQ阅读、创世、红袖等。在减少三方渠道授权、增大自由平台活动节奏、加强反盗版等措施下,公司自有平台收入有所企稳。在AI大模型发展下,网文书中人物未来能够直接与粉丝形成互动,加强自身平台粉丝群体,有望实现更大的用户规模效应。

腾讯渠道及三方平台的收入则同比下降约50%。主要是在降本增效的背景下,对其他渠道业务进行了梳理,同时,减少免费广告模式,增加投资回报效率更高的章节订阅对渠道收入也产生一定影响。

由于22H2的梳理工作已经开始,收入基数在23H2时变动会相对正常,大致可以判断在线业务渠道梳理对收入端最大影响已经消除。

腾讯渠道收入波动或仍有20%+跌幅,但对在线业务占比已不到10%,实际影响有限。预计公司23H2在线业务收入波动会进入低单位数区间。23H2或24H1期间较大概率在基数影响,在线业务收入止跌回升。

从行业的格局发展看,阅文拥有最优质的内容,最好的作者群体,产业链变现矩阵也最为完善,对作者的吸引力无与伦比,其他网文平台与阅文之间还有着较大差距,竞争的主动权完全在于阅文手中。

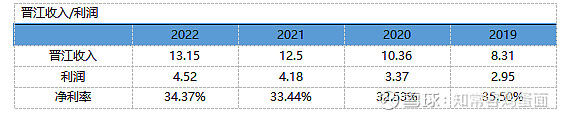

我们以财报中披露合营企业晋江原创数据来看,晋江文学主体在收入规模与经营质量方面都非常出色,网文的经营在生意模式上具有很好的盈利潜力,我们推测起点平台经营效率也可能非常不错,甚至还要强过晋江。但从集团层面看由于涉及业务类型较多,运营耗费的资源也更大,使得综合经营效率并不算高。但我们认为,以阅文的网文地位,在集团层面想要进行调整的背景下,下限保障较为确定。

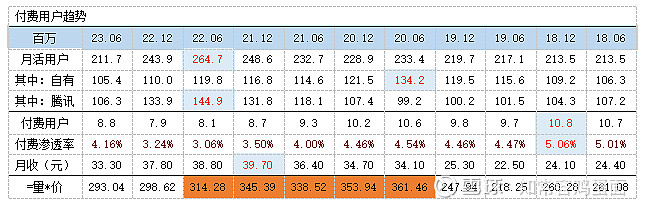

在用户数据方面,报告期公司月活用户下降至2.12亿,同比/环比分别-20.02%/-13.2%,创下至19年以来最低点,主要在于公司销售推广费用缩减,但从另一方面看销售费用与用户比例波动过于密切,显示出用户波动性较高,粘性方面较弱。

这与22H1期间数据呈现较大反差,22H1期间销售推广费用第一次压缩时,用户数量反而上升至最高点,但在持续压缩中用户月活数据出现负面影响。一方面可能与疫情有关;另一方费用压缩目标或已经相对核心区域。

报告期内付费用户回升至880万,同比/环比分别+8.64%/+11.39%,付费渗透率提升至4.16%,付费用户评价收入降至33.3元。价格与用户数量之间我们的确可以看出一定矛盾。

在我们对比的划分中,本季度用户量/价表现要低于2020-22H1期间,疫情爆发初始阶段20H1期间量/价表现最高,不过现阶段较2019年以前要更好。2019H1中期推广及广告支出为7.12亿,23H1为5.58亿,降本增效成效还是可以期待。

收入端-版权运营

版权运营端,上半年营业收入11.9亿,同比下降31.26%,仅高于20H1疫情爆发期间7.57亿。两者收入下降原因基本一致,主要是剧集项目延期所致。20H2期间,版权运营收入录得26.94亿,补全了2020年不足。

根据本次电话会议描述,23H2期间预计会上映4部分剧集,7月份已经上线了电视剧《潜行者》接下来还有《斗破苍穹2》、《骄阳伴我》、《与凤行》全年将上映6部剧集,较2022年多出一部。

在4部剧集全部上映情景下,预期年度版权运营收入将达到30亿以上,23H2版权收入达到19-20亿区间,复刻2020年前低后高走势。考虑收入确认口径差异,即便收入存在差异,净利润方面新丽大概率也会完成对赌的5亿基准。

根据公司给予的数据进一步拆分情况看,上半年新丽传媒贡献营业收入5.44亿,同比下降-43.77%,新丽利润为1.72亿,同比下降17.51%,其他主体利润4.78亿,同比下降6.53%。

按现有情景测试,若完成我们全年预期14.47亿调整利润,在新丽利润持平于2022年金额下,其他主体23H2利润要达到4.78亿,同比/环比+36.81%/10.8%。主要动力:1是在线业务运营企稳;2是其他版权运营实现增长;3是集团运营效率优化;4是减值损失下降。总体上全年经调整实现正向增长的可预期性依然很高。

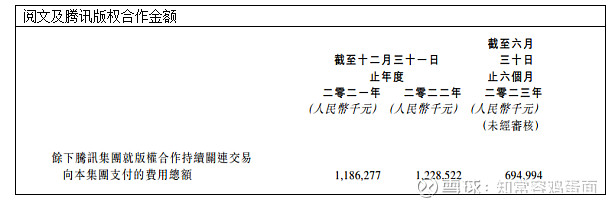

另外,作为腾讯集团下属公司,我们维持一个观点,即阅文剧集业务对利润的贡献也会存在保障。根据中期发布关联交易协议,每年获得腾讯集团版权合作交易达到10亿以上,腾讯内部视频/音乐两大主体对内容需求于阅文集团而言都是稳定下限保障。

同时,改编前期风险与技术风险,内部之间腾讯集团大主体可能承担更多,对阅文而言,可以缩减大量技术/战略选择带来的不确定性。

其他版权方面,上半年《凡人修仙》、《吞噬星空》授权游戏已上线,《斗破苍穹》《星辰变》已进入游戏研发阶段。但据我们观察,除《斗罗大陆》改编游戏相对成功外,近两年改编游戏上线表现都较为一般。无法创造出更为持久的利润贡献。

未来在AICG带动下,有望给行业带来更为高效改编效率,对公司将文字升维成二维/三维将产生实质性影响,阅文所处的行业可能成为最先收益对象。

利率与费用端

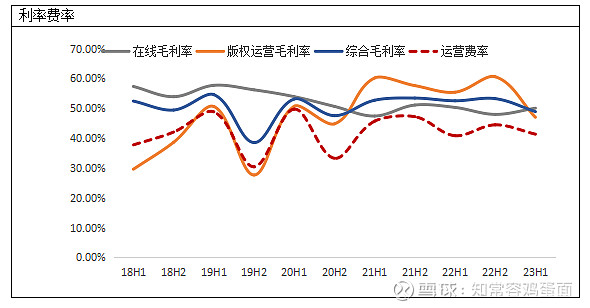

上半年公司毛利率48.88%,同比/环比分别下降-3.6%/-4.36%,主要是版权运营毛利率下降所致。可能与项目规模与结构存在一定关联。由于剧集对版权运营影响巨大,报告期间项目结构,对短期影响颇为明显。放宽期限来看,在业务结构没有显著改变前,预期综合毛利率还会维持50%中枢上下波动。

费用端,23H1运营费用13.57亿,同比/环比-18.67%/-13.74%,运营费用率41.32%,同比/环比+0.51/-3.12个百分点。

阅文可能是腾讯系上市主体中,23H1唯一一个运营费率还在提升企业。主要是收入端下降速度过于快速,而行政费用较为刚性。不过我们推测,在下半年在收入恢复的背景,年度运营费率或与整个腾讯集团保持一致。

具体来看,销售费用8.2亿,同比/环比分别为-25.97%/-7.84%,销售费用支出压缩明显,较21H1高点已下降39%。销售费率25.04%,同比环比分别为-2.13/-0.17个百分点。降本增效下销售费用压缩较为明显,与腾讯控股/音乐不同的是,阅文销售费用压缩后,对收入端影响过于激烈,这与我们此前所预期存在一定差异。

行政费用支出5.35亿,同比/环比分别为-4.13%/-21.47%,费用率16.28%,同比上升2.64个百分点,从费用绝对值来看,压缩的迹象也较为明显,值得留意的一点是报告期内公司员工下降至1720亿,已基本持平2018年水平。预计23H2期间在剧集项目上映后,对费用率会带来较大稀释。

资产与现金流

资产端,公司运营科目基本保持平稳,上半年存货/影视版权/贸易应收/预付款四大消耗资金项目账面价值分别为7.52/8.5/18.2/11亿,合计金额45.23亿,较期初减少4.39亿。

其中,应收款半年以内金额为10.93亿,占比60.07%,较22H1期间下降12个百分点,应收账期有所迁徙,公司金融资产减值已经连续在3个报告期发生,可能经济大环境存在一定关联。

负债端运营项目贸易应付款/其他应付/递延收益分别为1032/8.12/6.98亿,合计金额25.43亿,较期初下降3亿。运营项目变动对经营性现金流保持正面影响。

上半年公司经营性现金流6.16亿,与经调整净利润比值为1.02倍,近两年阅文经营性现金流质量都较为过硬,对运营的掌控力有所加强。报告期内公司偿还了所有的有息负债,持有净现金约75.4亿元,测算存款利率2.2%。未来公司长期发展基本不用外部融资需求,也没有明显的财务风险,存在持续回购/分红所具备的财力。

另外,公司递延收益数据报告期内小有提升,大致预期自有平台发展还会处于较为稳定状况。

业绩与估值

业绩方面,结合23H1经营数据,对全年业绩进行适度向下修正。

展望2023年,预计在线业务营业收入41.08亿,同比-5.87%,主要是渠道梳理带来的变动高于预期,自有平台恢复相对缓慢;

预计版权运营收入32.6亿,同比+0%,主要是其他版权业务发展未展示出明显的驱动力,如手办、游戏、IP衍生物授权等还需进一步探索。