前言

股市的风险具有不可预测性,本次我们采取可量化的计算方式,最大可能衡量相对极限的下跌区间,投资者自身也可以尝试根据自身的风险收益回报,使用以下方式去评估持仓的风险,把握住了风险的边际,就把握住了船舵。测算方式很简单,只要有心,人人都可以学会。

远离渣股,认识好股,不亏损就是成功的一半。关注我们带你了解更多评股市方法。

当前腾讯音乐在手净现金接近249亿港元,按(现有市值961亿港币-净现金)/22EPS计算,经营风险资产712亿港元,对应的PE为13.88倍。以2023年预期利润测算,经营风险资产对应的PE为11.17倍。

我们假定在静态情景下,用三个条件测算腾讯音乐下跌幅度:

1.假定投资者要求的收益是10%,10年资产翻一倍;

2.假定企业的盈利未来既不增长也不下跌,且持续经营;

3.假定企业的下跌幅度以净现金为极限区间;

根据条件1与2,可以得出市场给予的PE为10倍。其风险市值对应22/23年盈利分别为513/637亿港元,加上249亿净现金后,对应当前961亿港元的最大跌幅分别为-20.71%/-7.8%。

根据腾讯音乐在音乐市场的地位,以及音乐付费用户的渗透率,预计社交娱乐的冲击在相当一段时间内不会让腾讯音乐经调整净利润跌破40亿港元。在此基础的测算跌幅为-32.47%。

2022年,腾讯音乐最低股价达到13.3港币,对应22/21年PE分别为8.9/10.19倍,基本等同于10%附近的收益回报,市场未考虑净现金任何价值,若按此历史最低PE计算,大致跌幅区间-33.7%/-46.6%。

我们根据公司的发展,由于音乐版权反盗版的高难度,与现有的市场竞争格局,预计公司音乐付费渗透率能够达到30%,可以超过单一的长视频平台。按6亿在线音乐用户*30%渗透率*12元*12月,测算音乐订阅收入为256亿。授权与其他每个季度12亿计算,约为48亿收入。在线音乐收入潜力值为304亿元。

社交娱乐当前面临着较大的挑战,但全面K歌、音频直播、海外发展以及部分的核心秀场用户,依然能够给社交娱乐带来收入下限,按每个季度30亿测算,约为120亿营收,较高峰下跌39.4%。

综合测算公司营业收入为424亿,考虑到收入规模扩大,带来的边际效率提升,以22%经调整净利率计算,对应归母利润为93.28亿,港币约为101亿。其后以复合5%增速,3%永续增长,在10%收益率下对应PE为15.6倍,对应市值1580亿港元,每股价格46.02港元,较目前增幅63.51%。

2022年公司在完成10亿美元回购后,将在2023年3月继续推出5亿美元回购计划,一如既往的发挥腾讯系风格。赚取的利润很乐意与股东进行分享,且公司具有相当强劲的经营性现金流支撑。大致上,我们预计在相对偏保守的情景下,腾讯音乐在外部增长与内部回购共同驱动下,有能力提供7-10%长期增值回报。

我们认为公司在线音乐未来还可能存在多样的商业机会,音乐打榜产生更多的权威流量,给歌手带来价值,未来独立音乐人成长,或对音乐平台版权方面产生更大优化;更高的音质产生更高附加值;TME Live在现场演艺发展上具有很高的商业潜力。长期来看在线音乐业务属于时间越长,平台价值越突出的类型,预计在线音乐平台已经开始贡献正向利润。

当前,公司最大的风险点在于社交娱乐业务发展的不确定性,由于监管与行业竞争加剧,使得这部分收入与利润面临很大压力,短期内仍未见明显拐点,若假定的季度30亿收入下限得不到保障,将会进一步稀释掉在线音乐发展带来的贡献。

不过,公司新兴音频直播正在快速崛起,出海也可能会有一定积极贡献,以此弥补原有秀场直播不利影响。

竞争动态

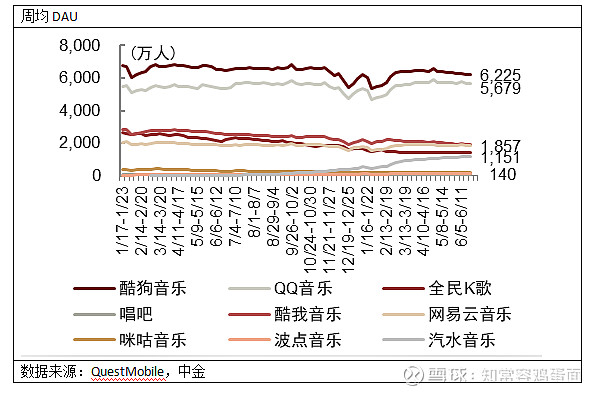

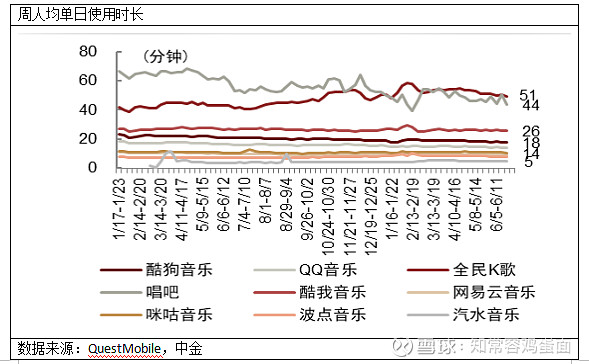

市场QuestMobile、中金研报数据,截至6/19-6/25周,腾讯音乐三大在线音乐平台酷狗、QQ音乐、酷我周均DAU分别为6255万/5679万/1857万,在行业中具有显著的用户优势,包揽了前三强。社交娱乐全民K歌约1100万,与唱吧具有显著用户差。

从竞争对手数据看,网易云音乐用户数据与酷我音乐持平,字节跳动旗下汽水音乐周均DAU增长迅速,从22.11月周均百万DAU已快速上升至千万级别,形成了一超两强的竞争格局。汽水音乐活跃用户强势增长,一方面在于抖音的流量扶持;另一方面则是免费赠送VIP。根据体验,当前汽水音乐曲库基本能够满足大众需求。

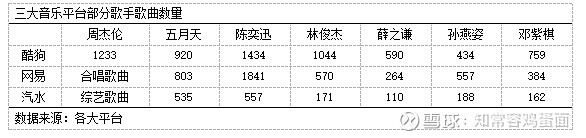

我们对比三家音乐平台曲库与音乐专辑。从数据看腾讯音乐除了拥有周杰伦曲库优势,在音乐人曲库领域与网易云各有所长,总体还是腾讯音乐保持领先优势。如果是歌手的忠实音乐迷,腾讯音乐旗下平台可能依然是最好的选择,若普通大众需求,则网易与腾讯音乐差距不大。

在专辑版权数量方面,腾讯音乐内容也优势明显,汽水音乐专辑数量内容大多不全。汽水音乐现阶段主要购买了热门的核心曲目,搭建了基本的框架,对其他部分暂时进行更多的深入。

我们预计汽水音乐定位主要是服务抖音内部为主,未必会发展成为主流的音乐平台。就如抖音此前入局线上电影票务一样,仅是一种的补充。

单纯的音乐平台盈利门槛非常高,高额对版权费用对任何一家平台而言,都具有压力,相对字节发展文字番茄而言,音乐平台经营难度会成倍增长,腾讯音乐在线业音乐务在近几年才渡过盈亏点,网易云现阶段仍处于亏损状态。发展社交娱乐业务是缓解音乐平台经营的最好方式,但这可能不符合抖音生态的利益。

在用户使用市场方面,全民K歌与唱吧等社交类音乐软件要显著好于音乐平台,处于40-50分钟区间。而音乐平台单均使用市场大多数不到30分钟,腾讯音乐三大平台保持领先优势,酷我周均约26分钟,网易云约14分钟,汽水周均约5分钟上下,用户粘性差距明显。

云音乐动态

根据网易5月4日发布公告。云音乐23Q1季度营业收入20亿元,同比-5.2%(腾讯音乐为+3.18%)。虽然没有细分到业务线,但预计主要受社交娱乐业务影响。在长视频竞争下,其他软件社交娱乐都面临一定竞争压力。

23Q1季度云音乐毛利率为22.4%,环比/同比分别增长+4.6/+10.2个百分点。实现毛利润4.39亿,同比增长74.7%,主要得益于成本管控的持续改善,减少部分主播分成比例。根据毛利润绝对值估算,云音乐距离盈利还需向前迈出一小步。

社交娱乐业务

从全民K活跃用户数据来看,总体大趋势依然呈现缓慢下降趋势,而国内秀场直播在面对短视频竞争时,也越发弱势。

根据腾讯音乐、云音乐数据,社交娱乐业务都处于调整状态。我们对比快手披露数据,直播收入23Q1季度直播收入同比增长18.8%,上升至93亿元,公会活跃主播数量同比增长140%,大量业务线转向短视频平台这一趋势还在持续进行。这也侧面反应了一点,秀场类直播行业还在持续的发展,只是流量的转变发生了一定变化。

公司发展的音频直播与海外发展,短期内难以弥补秀场直播的缺口,我们预计23Q2季度社交娱乐环比或仍有低单位数下降。暂预期环比增速企稳,可能需在23Q4或24Q1附近。

我们简单拆分,不考虑其他优惠全民K歌单月会员15元/月,测算每季度会员收入约3,假定全民产生广告收入也为3亿,以会员+广告收入最高推算值测算约6亿。有超过20亿以上收入来自于秀场直播收入。

业务动态

6月1日,QQ音乐发布会议价格变动。此次调整后,连续包月会员价格从13元/月上调至15元/月,连续包季会员价格由35元/季上调至45元/季,连续包年价格从138元/年上涨至158元/年。连续包季会员涨价幅度最大约28.6%。

本次价格调整将于7月4日0点开始执行,已在商家侧终止续费的用户可选择关闭当前服务,处于学生优惠期间的认证学生会员价格不受影响。本次价格调整只针对“QQ音乐存量自动续费会员”,也就是在2022年5月1日零点前已经是豪华绿钻自动续费会员且一直未中断自动续费状态的用户。

23Q1季度在线音乐ARPU值为9.2元/月,同比/环比均出现增长,过去最高为20Q1季度9.4元,整体而言在线音乐订阅价格一直处于调整状态。随着公司战略方向转变,降本增效不断推进,会员价格体现及提供的服务更为丰富,月均ARPU值在有较大概率在2023年达到历史的最高值。

且值得留意的一点是,21Q1季度公司销售推广费用大幅度压缩,ARPU值出现增长,但订阅会员用户却环比净增590万,达到历史最好水平。若23Q2季度也能继续保持高水平用户增长,这可能给予了腾讯音乐调整价格结构的底气。

近期在微信更新版本后,微信小程序下拉界面出现音乐和音频置顶位,实测无法向普通小程序一样直接删除。两个按钮直接连接腾讯音乐曲库,在QQ时代,QQ音乐能够快速发展壮大,与社交QQ显示朋友音乐动态具有较大干系,本次微信再次对音乐进行加强版赋能,于腾讯音乐而言,可能具有重大意义。

广告发展

除了音乐会员订阅外,以观看广告换取VIP时长模式也在得到快速发展。根据测试酷狗音乐一天有十次观看广告换取VIP权利,一次观看约20-30秒,可以换取30分钟VIP权益。

作为会员体系的一种补充,对于部分用户而言,此种模式具有很好的吸引力,对平台而言也能充分利用内容资源。我们预计广告模式对核心订阅会员用户冲击有限,音乐包8元/月带来的性价比已经具有很好的吸引力。

线下商业方面

腾讯音乐娱乐集团(TME)与2023EDC达成战略合作,首都与HR赫莲娜、特斯拉达成商业联合赞助合作。

腾讯音乐娱乐集团与雪碧联合打造的酷爽音乐厂牌2023年全国校园总决赛将于7月8号开赛。

根据演艺协会数据,今年上半年,大型演唱会、音乐节演出506场,票房收入24.97亿元,观众人数550.10万人次。

其中,二季度演出428场,环比增长448.72%,演出票房收入22.31亿元,环比增长738.6%;观众人数482.33万人次,环比增长611.71%。23Q2季度行业发展较Q1季度明显提速。

AI技术

5月24日,腾讯音乐天琴实验室正式发布三项开源大模型加速版本,在B端能够帮助技术从业者和科研工作者节约时间和成本,推动AIGC产业应用落地。

就目前发展来看,AI对音乐创作、用户喜好推荐、版权管理等方面实现较快的应用,对平台管理更高实现更高效发展。但在版权方面还需实现更为精细化管理,在创意方面实现突破与创造尚待观察。

根据此前电话会议纪要,公司将会在腾讯大模型基础上进行调整,以此形成一个更适合自身产品的模型。另外,也会基于目前开源模型的基础上,做自己的微调推理和加速。

并预计在第三季度,可能会推出一个针对音乐人的产品,类似谷歌的Music LM,会提供更有效地方式帮助音乐人去作词、作曲和声音合成,帮助其大幅度降低歌曲创造的门槛。

而在用户侧,则仍然会聚焦在虚拟人方面,让虚拟人能够更好地在直播场景下与用户产生互动。