前言

所有的悲伤都能够被音乐救赎,如果周杰伦还不够,那就上五月天吧!如果看完演唱会还不尽性,那就充个腾讯音乐会员吧!在各位忠实音乐小达人贡献下,本季度腾讯音乐在线业务再次大放异彩,订阅会员在高基数上再次加速。

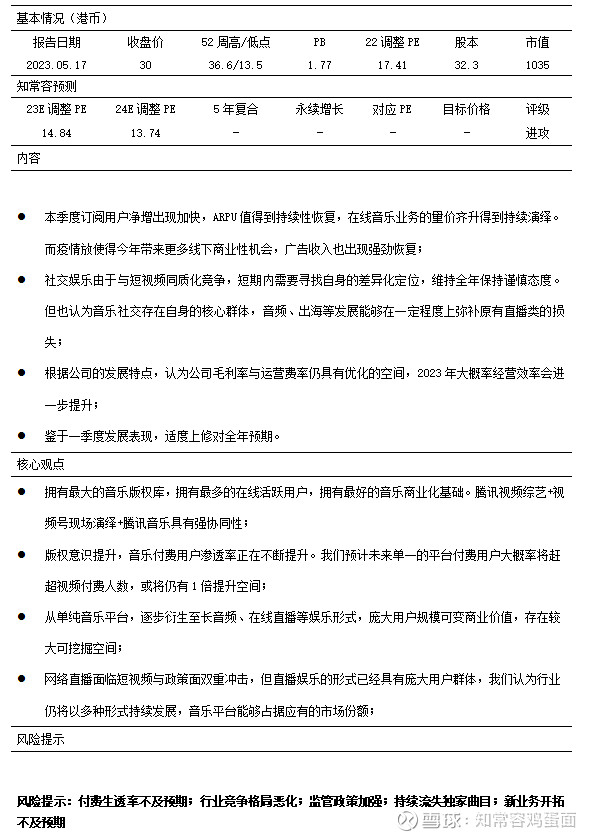

本季度公司营业收入70.04亿,同比/环比分别为+5.42%/-5.67%。其中在线音乐营业收入35.01亿,同比/环比分别为+33.63%/1.63%,占收入比重约50%,首次追平社交娱乐业务;社交娱乐本季度营业收入35.03亿,同比/环比分别下降-13.08%/-9.39%,收入占比下降至50%。实现经调整净利润14.11亿,同比/环比分别为+56.95%/-1.88%。

总体而言,公司在线音乐好于预期,主要订阅用户净增数量出现加快,环比净增达到590万,超越2018-至今统计期间季度最高值,而ARPU值与广告等也得到了强劲恢复。相对海外spotify而言,腾讯音乐平台能够依托腾讯社交资源,节约大量费用,在版权垄断。音乐推动方面都更具优势,由此也更容易迈过在线音乐盈利门槛;

我们认为公司在线音乐未来还可能存在多样的商业机会,音乐打榜产生更多的权威流量,给歌手带来价值,未来独立音乐人成长,或对音乐平台版权方面产生更大优化;更高的音质产生更高附加值;TME Live在现场演艺发展上具有很高的商业潜力。长期来看在线音乐业务属于时间越长,平台价值越突出的类型,预计在线音乐平台已经开始贡献正向利润。

社交娱乐符合预期跌幅。目前,社交娱乐占公司营业收入比重约50%,利润占比可能过大半,是重要的收入与利润来源。但由于监管与行业竞争加剧,使得这部分收入与利润面临很大压力,短期内仍未见明显拐点。

不过,公司新兴音频直播正在快速崛起,出海也可能会到一定积极贡献,以此环境原有秀场直播不利影响。直播收入影响对短期发展存在很大影响,预计在相对恶劣的情景下,若继续下降30%则减少季度营收绝对值约10亿级别。社交娱乐业务在一段时间内仍会对公司收入端造成不利影响。

本季度公司在成本优化方面体现出了更多的潜力,使得经调整净利润优于表现。结合一季度数据表现,本次对此前预期进行适度上修。

2022年公司在完成10亿美元回购后,将在2023年3月继续推出5亿美元回购计划,一如既往的发挥腾讯系风格。当前在手净现金接近260亿港元,且公司具有相当强劲的经营性现金流支撑。大致上,我们预计在相对偏保守的情景下,腾讯音乐在外部增长与内部回购地共同驱动下,有能力提供7-10%长期增值回报。

营业收入-在线音乐

本季度公司在线音乐营业收入35.01亿,同比/环比分别为+33.63%/1.63%,占收入比重约50%,首次追平社交娱乐业务。预计全年超越社交娱乐业务已属于大概率事件,主要因为在线音乐业务订阅及授权广告等业务存在非常健康增速。

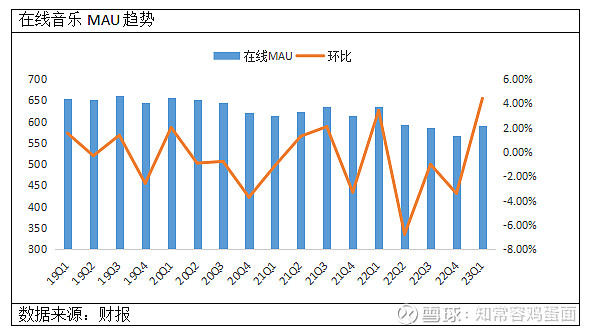

季末在线业务移动MAU月活用户为5.92亿,同比下降-6.92%,环比+4.41%,连续4个季度同比出现下行,本季度环比情况出现改善,用户数量出现企稳迹象。不过,值得注意的是本季度公司修改了在线音乐用户口径,增添了独立移动终端与IOT设备用户,因此不排除在原口径下实际用户数量数据仍有下降。

但从新口径变动情况来看,独立移动终端与IOT设备月活或超3000万。当前随着新能源汽车对智能座驾大规模普及,未来车载音乐市场也存在不容忽视的用户群体,有望提升音乐付费渗透率。

对于线音乐月活用户下降,一方面来自于公司销售推广费用下降;另一方面来自于竞争对手影响,如云音乐、汽水音乐等发展抢占了部分用户。

但就现有市场格局而言,其他平台尚无法形成对腾讯音乐大平台构成绝对性威胁,腾讯音乐在核心曲目上依然占有很高的优势,优质用户群体与腾讯大集团流量累计的用户,遥遥领先与其他竞争对手,在线音乐业务高额的盈亏平衡点,也提高了行业竞争门槛。

从具体收入划分来看,本季度会员订阅服务收入26亿,同比增长31%,环比增长10.64%,主要是会员ARPU值与付费用户出现了双重提升。

截至23Q1季度,在线订阅会员数量已达到9440万,同比/环比分别净增1420万/590万,值得关注的是公司付费用户环比净增绝对值有所加快,过去四个季度订阅用户环比净增介于300万中枢值,若考虑到公司销售费用大幅度萎缩,这实质性反映了音乐渗透率潜力,预计在2023H1时订阅会员数量有望突破1亿关口。

本季度音乐会员订阅付费渗透率提升至15.95%。维持此前判断,鉴于在线音乐平台格局,以及无与伦比的反盗版体系,预计长期而言单一平台付费率有望提升到30%水平。考虑音乐会员推出更多会员组合,在ARPU值方面也具有长期提升潜力。因此可以预见在线音乐高增长潜力相对确定。

授权及其他服务收入9.01亿,同比/环比分别+43%/-25%。同比增幅大幅度提升,一方面是去年同期基数较低;另一方面则是广告、授权等收入得到强劲恢复。由于22Q2季度依然存在基数与广告行业低迷影响,因此,可以合理推断23Q2季度授权及其他服务收入分类,仍将获得高速增长。

进入2023年,现场演唱会及各类音乐节呈现爆发式增长,预计将给腾讯音乐这样大型音乐平台带来更多商业性活动,产生更大经济效益。

同时,在广告方面APP开屏广告也趋于恢复,公司财报表示用户激励类广告也出现显著增长,目前来看观看广告享受一定市场会员权益,能够获得长尾用户经济价值。

营业收入-社交娱乐

社交娱乐本季度营业收入35.03亿,同比/环比分别下降-13.08%/-9.39%,收入占比下降至50%。目前,短视频快速兴起,占用了大量用户时长,相对而言短视频发展社交娱乐直播,较其他如游戏、音乐、交友平台已经形成巨大优势,目前来看此种局面很难扭转。

但是,直播巨大地市场中,细分行业领域直播依然存在这一席之地,但音乐秀场类直播企稳的信号尚未发出,未来几个季度仍有可能继续调整。

根据公司财报披露,社交娱乐在音频直播与出海方面现阶段都获得了持续性增长,在综合营收上虽无法弥补原有社交娱乐收入下降,但对削弱社交娱乐下降存在积极影响。

我们暂且在季度收入30亿附近时,社交娱乐下降幅度会大幅度滞缓。一是公司拥有庞大的用户数量;二是其他同行社交娱乐方面,依然具有较好地生产空间,如云音乐年报显示社交娱乐收入约53亿,且增速达到42.8%。也表明了音乐类社交在找准定位后,能够健康发展。

报告期,公司社交娱乐活跃用户1.36亿,同比/环比分别下降-16.05%/-6.85%,减少净额分别为2600/1000万,就趋势而言处于持续下降状态,且下降状态颇为严重,尚未有明显企稳迹象。

根据公司新战略,为了扭转社交娱乐不利局面,一方面是加大对语音、K歌等方面的打造;另一方在出海方面在积极扩张。新的业务战略在报告期披露呈现积极一面。

报告期,社交娱乐付费用户为710万,同比/环比下降-14.46%/-6.58%,呈现持续下降状态,在自身定位发展没有特别大变动之前,社交娱乐用户数据还需谨慎看待。月度ARPU值164.5元,同比/环比分别为+1.67%/-3.01%,付费渗透率5.22%,基本保持持平状态。

利率与费率

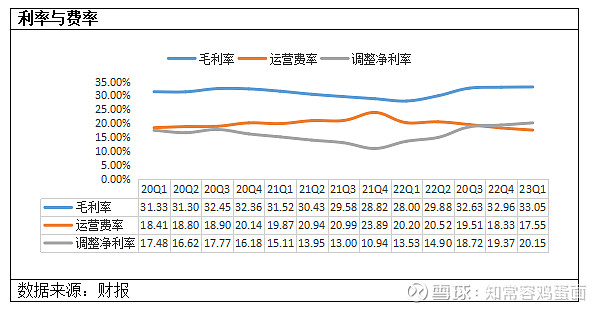

报告期,公司毛利率达到33.05%,同比/环比分别增长5.06/0.1个百分点。毛利率改善因素主要如下:1是在线音乐业务持续增长覆盖了更多刚性成本支出;2.是高毛利率广告服务收入获得增长3.是内容成本有效控制,包括直播及音乐公司条款变动;4是整体经营成本优化。

本季度毛利率改善趋势,延续了去年同期表现,从改善因素看大致上都具有较高的可持续性。按照公司预期,毛利率未来几年将提高35%水平,大致恢复到2019年水平。理论上在更高的订阅用户与更效率经营,会覆盖掉更多的刚性成本,公司展望得到实现的可能性颇高。

运营费率端,本季度费用支出12.29亿,同比下降8.42%,费用率为17.55%,同比/环比换不分别减少2.65/0.78个百分点。结合营收增速表现,可以看到经营性效率在进一步加强。行业发展特性使得互联网企业继去年开启降本增效后,23Q1季度仍在持续进行。

根据运营费用的结构配比,维持此前判断,即2023年公司运营费率或在2022年基础上继续下降0.5-1个百分点。但由于公司销售费率已经压缩极为厉害,后续运营科目影响或将逐步减弱,主营成本端优化或将成为主要优化的。

具体而言,报告期运营费用下降主要在于销售及推广费用,费用支出仅为2.12亿,同比/环比分别-35.76%/-20.3%。可以判断出腾讯整个集团核心依旧放在ROI上。结合公司营业收入与在线音乐订阅收入,或许我们推导出大部分互联网企业实际调节的空间,都存在很不错的潜力。

报告期行政费用支出10.17亿,同比/环比分别为+0.5%/-7.1%,运营费率14.5%,同比/环比分别下降-0.71%/-0.23%。

虽然公司本季度没有披露具体人员数量,但结合腾讯集团员工数量,预计音乐总体人员大概率不会增长,甚至于会如集团口径一样有所下行。考虑到2022年拥有港股上市额外开支,全年行政费用率节约会替代2022年销售费用下降对利润带来的积极影响。

经营现金流

报告期公司经营性现金流为18.52亿,优于经调整净利润。从数据整理来看,音乐一直保持相对强劲经营性现金流,与调整利润比值属于优秀级别。

截至23Q1季度公司净现金约260亿港币,占总市值比例约26%,在强劲现金流背景下,公司也在积极进行回购。2021年宣布10亿美元回购计划完成后,2023年再次启动5亿美元回购计划。相信公司未来有足够现金流来支撑对股东内在回报。

业绩及估值

展望2023年,本次适度上修公司营业收入及调整利润表现。

根据在线音乐渗透率以及更为丰富的会员组合,预期2023年在线音乐152亿,同比增长21.8%,其中,会员服务110亿,同比增长26.44%,授权及其他营业收入42亿,同比增长11%,主要是认为疫情管控开发,线下演艺及广告开始恢复。

预期社交娱乐内容继续出现调整,营业收入142亿,同比下降10%,总体调整幅度或小于2022年,主要认为核心底层用户存在一定保障,同时音频社交、出海发展会带来一定的缓冲。

综合来看,预期2023年营业收入为295亿,同比增长4.01%,毛利率因在线音乐规模扩大、长音频用户增长、社交娱乐分成落地等因素,较大概率继续呈现增长状态。

运营费率在降本增效战略下,略好于2022年水平。由此,预计2023年公司经调整净利润为55.65亿,同比增长17.28%。