前言

2022年,申洲国际实现营收277.8亿元,同比+16.5%,其中2H22收入141.9亿元,同比增长13.7%,全年量价保持单位数增长;实现归母净利润45.62亿,同比增长35.33%,主要是下游大客户需求提升,公司产能提高及产能利用率恢复驱动所致。

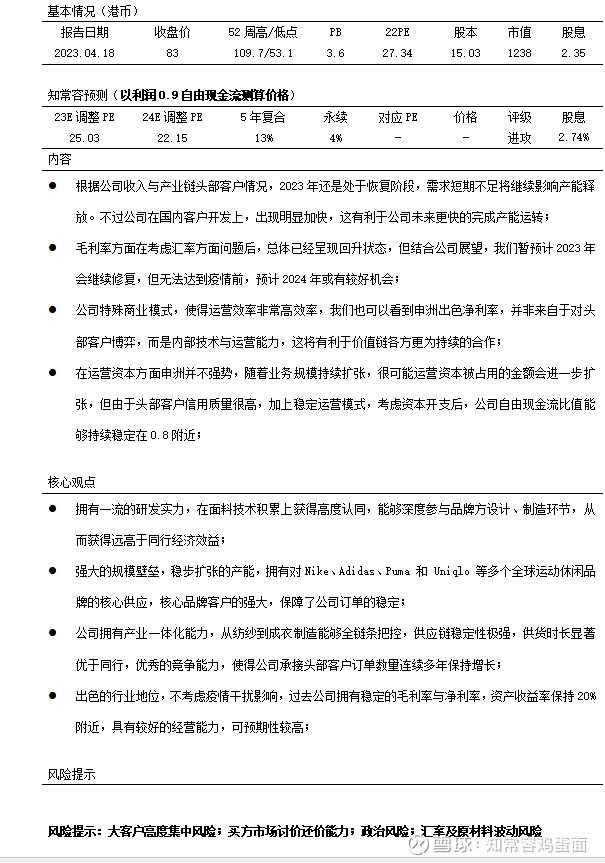

申洲是我们22年8月中旬覆盖企业,最初对公司估值保持在60港币附近。申洲过去股价最高达到过203港币,市场给予估值PE一直非常不错,派息比例上基本维持在50-60%区间,股息率约2-3%之间。

下半年疫情管控趋严,产业头部客户库存给予,我们一直对其给予观望。在23年初,随着头部客户对新一年业绩展望的确定,国内疫情管控解除,预计23年公司产能将得到有效恢复,对公司预期也进行适度修正。

目前,随着新的年度报告发布,结合管理层展望,总趋势恢复是确定的,但可能距离疫情前还是存在一定差距,产业链完整恢复,可能需要到2024年。申洲当期估值不算绝对低,但申洲发展的可预期性较为稳定,属于很显著的疫情后修复股。

出色技术优势与高度一体化运营效率,公司在价值链中所摄取的份额,具有显著地持续性。海外工厂落地对于经营风险与代工优势会得到进一步提升。

对于公司长期,主要基于两点,一是全球头部高端服装品牌需求量会继续保持温和成长,而申洲技术研发实力帮助客户找到合适的面料设计,大幅度提高客户供应链管效率,获得大客户订单水平稳步提;二是申洲能够持续扩展更多优质客户,现阶段国内头部运动服饰与露露乐蒙都处于快速增长阶段;三是申洲订单及成本加成模式得以持续发展。

基于上述两点,相信申洲毛利率能够在疫情3年之内恢复到较好水平,大客户2023年库存清理接近尾声后,2024年法国巴黎奥运或将刺激服装行业补库存需求,彼时公司产能利率与毛利率或恢复在疫情前期水平。

风险方面,一是头部大客户高度集中;二是买方市场讨价还价能力;三是海外主权国家对我国纺织业偏见产生政治风险;四是估值方面。

目前申洲净现金约为93亿港币,假若出现诸多不利因素,申洲凭借国内服装超级市场、面料技术与大量熟练工人,大致预期能够保障20-30亿利润保障性。若给予15倍PE,对应约430亿港币,考虑现有净现金及运营科目资金储备池释放,大致评估偏极限情况下具有600亿港币市值安全线,较目前约50%下跌空间。

收入端

2022年年报,期内实现营收277.8亿元,同比+16.5%,其中2H22收入141.9亿元,同比增长13.7%。根据部分券商数据,公司全年销量同比+8%,达到5.29亿件;美元计量ASP增长5%,人民币贬值带动下人民币口径ASP增长8.5%;

分产品看,运动/休闲/内衣/其他收入分别同比增长18%/+22%/-21%/-28%,运动类、休闲类产品分别在欧美与日本的强劲需求带动下实现高增长;

分地区看,欧洲/美国/日本/大陆/其他地区收入增速分别为+31%/+28%/+17%/-7%/+30%,欧美强劲需求带动两地高增,大陆市场中国产运动品牌收入增长强劲,部分抵消国际品牌下滑影响。

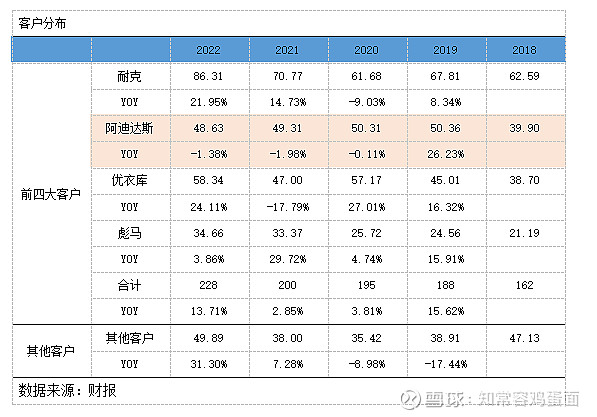

分客户看,来自耐克/阿迪/优衣库/彪马客户全年收入分别同比增长22%/-1%/+24%/+4%,其中,下半年四大分别+13%/-15%/+52%/-13%,运动类客户增速普遍有所下滑,而优衣库订单强劲增长。阿迪达斯成为头部客户中,唯一下降存在,对收入增长产生了明显拖累。

根据公司头部客户对2023年展望,耐克上调全年报告口径收入至高单位数增长;优衣库母公司迅销集团预期FY2023全年增长15.2%;PUMA预期2023货币中性口径收入增长高个位数;阿迪达斯预期FY2023全年经汇率调整后的营业收入将以高个位数的速度下降,成为2023年唯一一个收入预期下降的大客户,阿迪库存金额较2021年提升约50%,中国与北美为库存高压力区,基本确定2023年将减少采购。

其他尾部客户营业收入同比增长31.3%,主要是国内客户及Lulu取得了高速增长,公司预计露露乐蒙23年订单同比增长将达到100%提升至8000万美元。国内客户则有望继续保持较高增速。

根据公司电话会议披露,国内运动品牌如李宁、安踏、特步等客户订单同比增长超50%,其中李宁同比增长80%以上。李宁、安踏、特步加总销售占比上升至9.8%。未来随中国运动市场扩容和本土品牌升级,国内客户订单仍有望将保持高增长,这也利于国内产能得到平稳运转。

对于2023年发展,公司预计上半年特别是一季度预计业绩仍然具有压力,主要由于海外品牌客户仍处在库存去化过程中,同时,海外品牌客户在国内的销售复苏处在一个缓慢上升的过程中,因此公司国内产能利用率预计仍有压力。

不过,海外品牌客户库存去化始于去年下半年,预计今年下半年有望恢复正常,头部客户给予的年度展望除阿迪达斯外,都较为积极。国内消费市场稳步复苏,预计下半年下游需求有望好于上半年。综合看预计全年增速有望保持在中单位数。

毛利率及费率

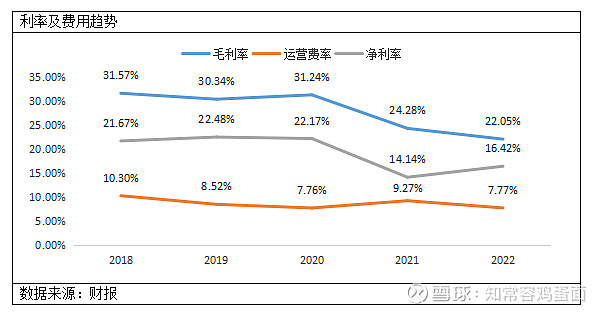

全年,公司毛利率22.05%,同比下降2.23个百分点。年内毛利率下滑主要原因是:

1.是原材料及能源等生产要素价格上涨;

2.是22年1月和10月宁波基地因疫情影响局部分别停产半个月,有效产出下滑,且与疫情相关支出出现增加;

3.全球性消费需求下降,下半年产能利用率不足;

4.是汇率变动对成本产生一定不利影响。不过,汇率变动公司通过对冲手段,能够大幅度进行抹平,主要的关键点还是在需要下降导致产能利用率不足影响所致。

根据管理层预期,由于客户现阶段仍处于清理库存阶段,一季度产能乃至于上半年都可能继续受到影响,对一季度展望偏于悲观。但从中长期来看我们也要看到偏好的一面,大体预计2023-2024年公司毛利率都有望呈现出逐步改善状态。主要原因如下:

1.是原材料端,棉价价格已经出现明显回落,在价格振幅区间相对平衡,时间区间跨越更大的情况下,成本变动公司可以在订单报价中持续向下游转嫁,并不会过度影响整体毛利率情况,现阶段原材料已经进入理解运行中,原材料等因素对成本带来的压力逐季缓解;

2.是全国疫情管控已经消除,可以基本确定新冠带来的停产、额外的防疫补助等因素在2023年都将消除,申洲生产经营将恢复正常。

3.是伴随国内经济恢复,市场需求、品牌客户去库存进入后半阶段,国内主流运动品牌占比持续提升,有望对产能利用率带来积极影响。

运营费用方面,2022年公司支出金额为21.58亿,同比下降2.33%,运营费率7.77%。大致上,随着公司营业收入增长,运营费率总趋势呈现下降状态。若不出现一次性特殊情况,可以预计公司在运营费用支出绝对值上,会保持总体稳定水平。

根据拆解,全年销售费用2.04亿,同比下降11.83%,费用率7.04%。作为代工性企业,其业务运作方式,决定了申洲并不需要投入太多销售费用。

行政费用支出19.54亿,同比下降1.21%,行政费率7.04%,大致上也处于平稳状态,唯有公司新建工厂落地、扩大人员时,此部分费用比例会有短暂变动。但若新产能能够运转,则费率又会恢复到正常水平。

综合看,申洲通过高度垂直一体化运转,使得运营费率能够稳定在相对平衡区间,理论在供应链稳定情况下,毛利率与运营费率都将处于相对平衡状况,这也使得公司毛利率虽比较一般,但净利率却十分优秀。公司凭借对客户快速响应能力,与一体化优势,就产业链摄取的利率来看,具有长期持续性。

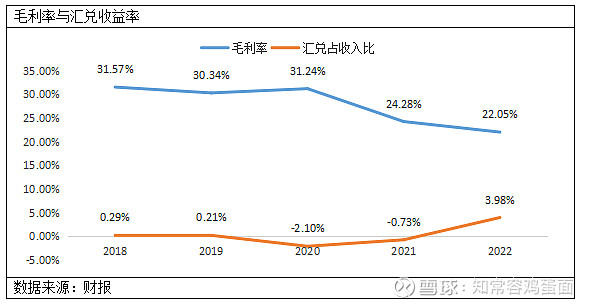

另外,关于公司汇率对毛利率影响,在整理近5年两者关系,在汇率变动剧烈期间,两者趋势呈现反差。在现货与外汇对冲上,汇率对公司整体干扰并不剧烈。汇率正面影响可以适度加回至毛利率中。由此,我们将看到2022年公司毛利率已恢复到26%附近。

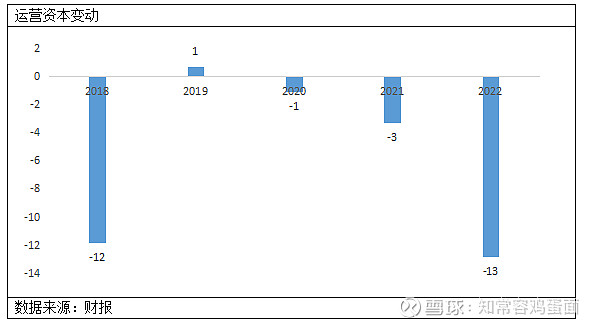

运营资本及现金流

全年,公司运营资本消耗端存货(62.6)+贸易应收款(50.05)+预付款及其他应收(4.45)合计金额约117.11亿,较去年同期增长约9.21亿。主要是应收账款较期初净增15.04亿,部分存货及预付款下降所抵消。

公司存货周转天数为109天,较2021年同期下降7天,过去几年处于稳重有降,作为代工企业公司最终录属于自己承担存货并不高,最终大多会被顾客所消耗。

应收账款周转天为56天,过去几年基本处于平衡状态,但值得留意的是,随着公司营业收入增长,应收账款绝对值一路水涨船高,由于大客户占营收入比例非常高,预计未来可调节的可能性并不高。

运营资本供给端,贸易应付款(9.31)+其他应付及预提费用(16.71)+递延收益(0.13)合计金额约26.16亿,较去年同期减少约3.64亿。主要应付账款减少4.55亿,部分被其他应付及预提费用所增长所抵消。

根据公司运营资本变动,在实际经营过程中,申洲被产业链企业占用资金为91亿,未来若营业手机增长,预计被占用的资金池还会继续扩大。在过去5年公司整理中,仅有一年处于正向贡献,其他四年均为负贡献,在产业链中并不强势。

作为先进代工企业,除了面料技术优势,另外两大关键点对公司保持持续竞争力也具有极大影响:一是熟练工人;二是先进的生产设备。从过去7年观察来看,公司资本开支一直高于折旧水平,主要围绕新建厂房、购入设备、员工宿舍等方面展开。

虽然公司经营性现金流/净利润一直位于1附近,很大原因在于折旧金额抵消了运营资本带来的不利影响。结合公司资本开支2022年公司资本开支为15.67亿,管理层预计2023年约15亿,较2020/2021年20亿规模优势缩减,但依旧保持在2018/2019年水平。不排除在较长时间内公司资本开支会一直高于折旧,实质性自由现金流会存在一定折扣。

业绩与估值

鉴于全球零售市场短期仍疲软,申洲主要客户仍在清库存,管理层预计1Q23收入同比增速承压且产能利用率大致与4Q22水平类似。管理层指引2023年产能同比增长10-15%,但考虑到全球宏观及零售市场风险,产量增速仍面临不确定性。

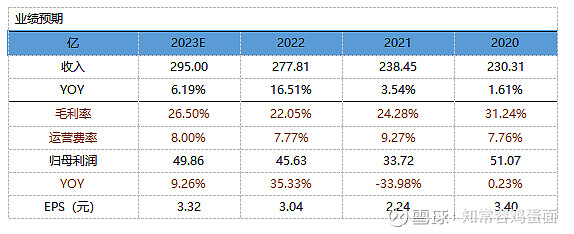

结合主要大客户表现,由于阿迪达斯可能带来的拖累,综合预期公司营业收入295亿,同比增长中单位数;

在产能增加、产量无法有效满产的情景下,把汇率变动纳入到毛利率中算计,预期2023年毛利率难以回到正常时期水准。运营费率在新增折旧等带动下,小幅度提升;

预计全年归母净利润49.86亿,同比高单位数增长,每股EPS为3.32元。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号