前言

自我们跟踪腾讯以来,虽然公司2022年业绩情况较最初估算有所差异,但相对而言,公司利润表现较外部的反应要更具有稳定性,引起的波动性并不剧烈,抗风险性实际要高于其他互联网企业。

不过,股票相对其他存款、债券等投资品种,不确定性风险会始终存在,国际、国内宏观环境都会带来意想不到的风险点;在资产配置方面,相对低估值、高派息企业,所面临的风险也要更高;目前腾讯自身估值倍率也称不上绝对便宜,理论上大型成熟企业最终估值都会向20倍以内PE靠拢。我们关注了腾讯系三家上市主体,相对音乐、阅文而言,腾讯复杂程度要更高,对市场利好、利空等因素,反应不会过于波动,弹性空间也可能更弱。

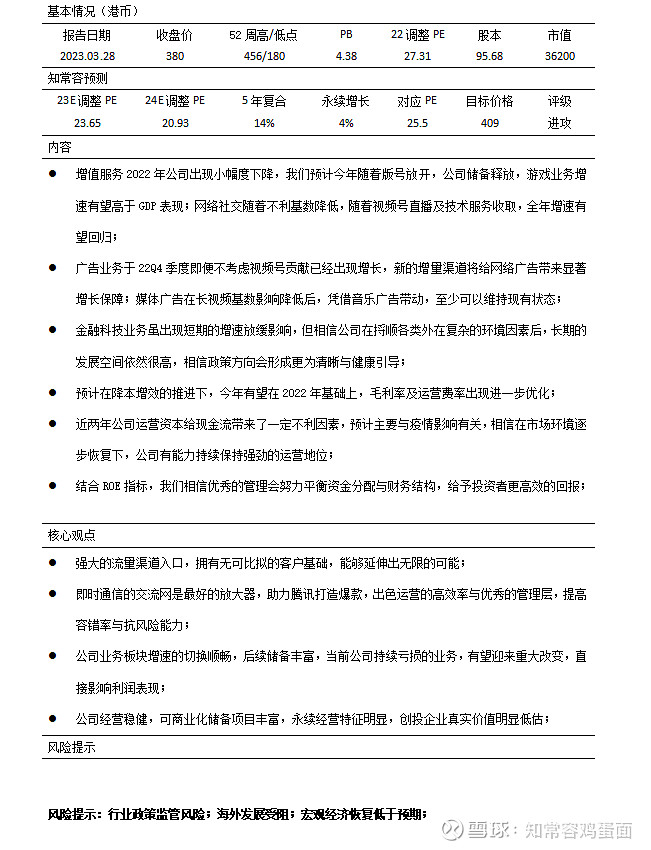

3月23日,腾讯发布全年业绩数据,公司实现营业收入5446亿,同比下降1%,其中,增值服务营业收入2876亿,同比下降1.37%;网络广告营收入827亿,同比下降6.7%;金融科技营收入1771亿,同比增长2.8%。实现经调整净利润1156亿,同比下降6.6%,调整净利率20.85%,同比下降1.25个百分点。

总体而言,公司全年业绩基本符合市场预期,并逐季呈现改善状态,根据现有的宏观环境与22Q4季度各类经营数据,在提质增效持续推进下,相信2023年公司取得增长,实现新高的可能性很高。

近两年腾讯显著加大了对投资者的回报,在实物派息、回购、现金股息方面手段频出,先后派发京东、美团(已除权)、很有可能下一个是快手。可以认为公司发展进入了一个新的阶段,由年轻走向了更为成熟稳重期,对社会的回报与公司治理内控上,都更为的完善。

我们重复一个观点,从业务的体量、结构、储备、强劲现金流等方面来看,我们坚信腾讯是一家未来可以给投资者带来稳定回报企业,回报的方式从分红、回购及内生性温和发展来实现。近期阿里对旗下业务进行分拆,不排除未来腾讯也存在这样发展思路云、长视频、财付通等也可以剥离,投资的弹性也可能得到释放。

假定公司发展不及预期,在相对极限情况,公司拥有约8400亿港币投资资产,给予一定折扣换算6000亿港币,同时忽略掉不到200亿净负债,当前腾讯市值约3万亿港币。

我们认为只有公司能够合理发展,才能维持庞大的员工数量,为社会创造更多的价值。理论上规范性政策,不至于让腾讯倒退太多,保守预期恶劣情况下腾讯也有能力保持1000亿港币利润不被击穿,可以在收入、成本、运营端进行更多的优化。若给予15倍PE,可能存在约50%下跌空间。

若公司在相对正常的情景下经营,鉴于业务极强的永续特征,在内生性增长与回购、分红等方面的合力推动下,保守预期能够给予8-10%的合理回报。

营业收入-增值服务

全年,公司实现营业收入5446亿,同比下降1%。其中,增值服务营业收入2876亿,同比下降1.37%,22Q4季度增值服务704亿,同比下降2.08%。

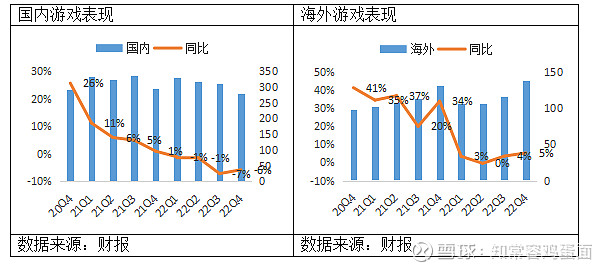

就业务划分来看,全年游戏收入1707亿,同比下降2.07%,国内游戏收入1239亿,同比下降3.8%;海外游戏收入468亿,同比增长2.86%。相对全球/国内移动游戏行业10.3%/14.4%跌幅,公司游戏表现要显著好于整体表现,分区来看,海外较国内更为稳定。

根据网易财报披露,2022年游戏及相关增值服务为746亿,较2021年678亿,同比增长9.95%,综合来看网易游戏及增值服务表现更为强劲,或是说网易的氪金更为激进。当然,网易近两年也开发了多款爆款产品《永劫无间》《蛋仔排队》《光遇》等等,其能力也的确很强。

我们列举网易的数据,主要为表明如网易、腾讯这样的巨型游戏企业,如果想要创造出游戏增速,在不考虑政策因素下,实际可动用手段可以丰富多样,推出更多刺激活动、更多角色、皮肤、加速储备释放、举办各类赛事等就能带来有效的刺激影响。

如海外市场,有《VALORANT》强劲支撑,在《幻塔》、《胜利女神:妮姬》、《战锤 40K:暗潮》、《夜族崛起》等重点新游带动下,即便重点游戏《PUBG MOBILE》收入有所下降,但海外游戏在逆风下,也实现了增长。

由于国内相对复杂因素,去年在产品节奏释放上,缺乏重点IP大作上市。现阶段版号发放保持月均80+附近,行业处于有序恢复状态。春节期间《王者荣耀》流水再创新高,国内版《VALORANT》(无畏契约)在22年12月获得版号,《黎明觉醒》已于2月推出。理论上在版号有序释放,环境相对友好的情况下,对腾讯游戏业务恢复正向增长保持乐观态度。

网络社交全年营业收入1169亿,同比下降0.34%,主要受音乐、游戏直播等影响所致。短期内,音乐、游戏直播在短视频挤压下,尚未出现明显的拐点。

虽然音乐订阅会员增速较快,长视频在提价后也能保持单位数增长,参考爱奇艺我们推测音乐+视频订阅会员合计增量或不到40亿。而流失方面,音乐社交娱乐、虎牙、阅文三者损失合计已经接近60亿,虽然有视频号为直播作为增量,但仍无法弥补总体流失。

不过,预计随着音乐社交娱乐基数降低,视频号直播逐步起量,视频号直播打赏收入在 2022 年经历了强劲增长,以及对直播商家GMV技术费用收取,网络社交有很高概率即将恢复正向增长。

营业收入-网络广告

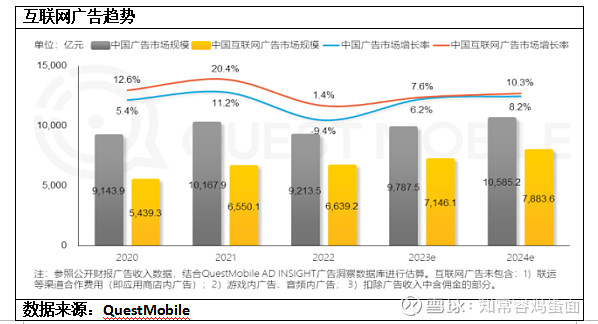

全年,公司网络广告收入827亿,同比下降6.7%,优于国内广告市场9.4%跌幅,低于互联网行业广告市场1.4%增幅。一方面是在新兴短视频兴起下,腾讯传统渠道广告增量有所减少;另一方面经济大环境不景气,使得广告主投入缩减。

不过,从季度的趋势来看腾讯总体广告恢复超过我们此前预期,22Q4季度网络广告收入达到247亿,同比增长14.6%,达到了腾讯自身季度历史新高。即便不考虑视频号贡献,其他媒介广告收入也保持正向增长。主要受电子商业、快速消费品、游戏行业广告开支出现恢复。

目前,视频号用户数据处于强劲增长状态,据披露用户使用时长达到朋友圈1.2倍,点赞超过10万的视频同比增长一倍多。除了对增值服务带来影响外,22Q4季度动态广告收入也增长迅速,季度订单已超过 10 亿元。大致可以预期在行业逐步恢复、且拥有增量渠道的情景下,公司网络广告在2023年或将出现强劲增长状态。另外,我们一直认为腾讯在软件体验方面对货币化非常谨慎,并没有过度释放软件渠道价值,若有必要公司依然具备可操作空间。

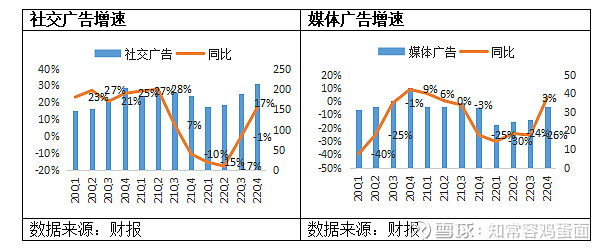

根据公司对网络广告划分,看到社交广告在22Q4季度同比增速达到17%,绝对值突破历史新高,对于朋友圈、视频号、公众号、小程序等王牌广告渠道增量,广告加载率释放多少,更多在于腾讯自身对用户体验的把握,实际可以利用空间,还相对充足。

媒体广告在22Q4季度也出现惊喜增长,同比增速达到3%。在腾讯音乐业绩会议中,音乐子公司对2023年自身的广告发展给予了乐观的展望,主要是线下活动恢复、会员权益对广告刺激等。

长视频我们根据爱奇艺数据,在经历6个季度持续下行后,22Q4季度环比提升达到25%,同比跌幅缩窄至6.7%,年度规模53亿,同比下降25%。

当前,还无法确定长视频广告渠道能否恢复,不过由于基数连续下降,理论上影响绝对值波动也将降低。参考爱奇艺广告规模,腾讯视频广告可能占媒体广告超过50%权重,我们推算,长视频广告规模能基本稳定,媒体广告在音乐带动下,至少能够保持不下行。

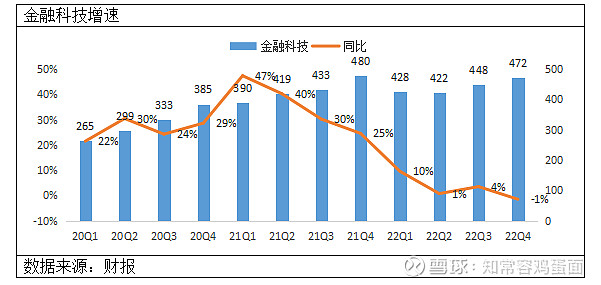

营业收入-金融科技

全年,公司金融科技营业收入1771亿,同比增长2.83%,22Q4季度公司金融科技板块第一次出现了同比下降,给综合营业收入带来了一定拖累。一方面是公司对云业务实施聚焦,降低低效率项目;另一方面则是疫情影响,压制了支付金额的增长。根据公司披露,进入2023年第一季度,支付金额已经恢复了双位数增长。

过去腾讯缺乏自身商品交易支付渠道,这对比支付宝少了很大一部分场景,随着视频号商业逐步成熟,腾讯支付场景有望适度弥补这一块,带来更多支付金额。

2022年3月,腾讯发布《财付通关于进一步降低小微商户支付手续费的通知》预计活动将持续至24年9月,这实际减低了一部分的增量。我们认为金融支付这块对于腾讯、支付宝都非常敏感,2020年两者占比达到95%。由于反垄断、社会责任等一系列问题,对小微商家,即便是再度扩大也存在可能。

在金融服务新探索方面,公司管理层表示在新的监管框架下,在消费者贷款、网上保险通过与持牌机构合作,或许存在机会。此前公司也入局了三星财险,主要关键点,可能还是在于政策合规与监管方面。

在云业务方面,由于传统运营商进入以及政策方面影响,在国企、政务、公共领域市场方面对腾讯、阿里等民营云企业都来了一定挑战,不过在软件运营、平台服务方面,如常见腾讯会议、企业微信、钉钉等依然由大型互联网平台主导,在防火墙、数据库、解决方案输出上,互联网企业也存在明显的优势。

根据CANAYLS数据,2022年国内云计算市场增长约10%,全年总额为303亿美元。现阶段国内市场主要支出仍在基础设施方面,还处于相对早期,当数字化能够提供普遍化生产力时,市场发展到某一临界点时,相信将会出现更多软件、平台服务机会。

根据公司现行战略,未来将会主要聚焦在云业务高毛利的PaaS和SaaS服务,这会更符合政策导向与企业自身的能力。去年腾讯与联通再度合作,对双方协同性可能带来一定影响。

由于云业务战略转变,短期内带来云业务收入影响不可避免,在经过一年的调整后,基数影响有望逐步走低。我们相信金额科技板块收入化是暂时的,头部巨型互联网企业,拥有最好的技术优势与数据,在数字化浪潮中不会缺席。相信在捋顺各类复杂的外在因素后,公司企业服务与互联网金融方面,仍有很大发展空间。

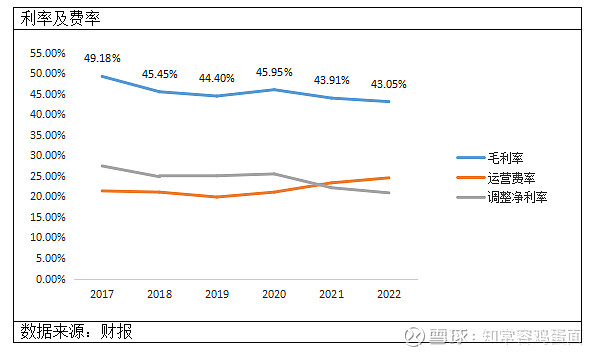

利率及费率

全年,腾讯毛利率为43.05%,同比下降0.86个百分点,主要是由于视频号增长,带来服务器支出有所增长,而其他业务收入端下降对规模经济带来了不利影响。

不过,若是以季度毛利率为基准,腾讯毛利率在22Q3-22Q4期间毛利率已经超越去年同期,不利影响主要体现上半年。在22Q4期间,三大业务毛利率都已经超过21Q4季度,尤其是金融科技在降本增效的战略下,季度毛利率达到了33.57%的历史新高。我们认为,若是23年公司营业收入出现恢复,可以合理的预期今年毛利率将会继续出现提升。

2023年1月,公司将对视频号所产生的交易收入技术服务费,这将在固定成本上,继续创造额外收入。广告规模扩张、疫情过后支付恢复与减免可能的收缩,降本增效的推进,都给毛利率持续恢复带来了支撑。

运营费率端,全年费用支出1359亿,同比增长4.2%,在腾讯系三个上市主体中,属于运营费用唯一上升主体,我们认为主要是“船大”难掉头,未来在运营费率上仍有优化空间。

公司运营费用率为24.51%,同比增长1.22个百分点,主要是22H1影响所致,在22H2期间腾讯总体运营费率已经呈现明显收缩,从22Q1的25.63%,下降至22Q4的23.06%,现阶段腾讯运营费率收缩主要体现在销售费用端,行政开支仍保持正向增长,预计2023年有望出现适度压缩。

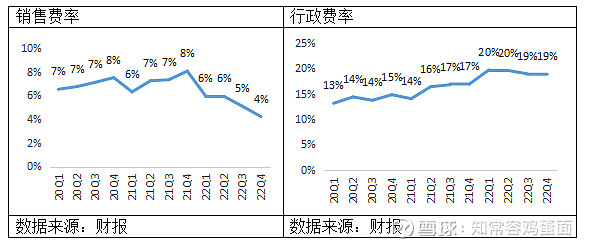

具体拆分来看,公司销售费用支出292亿,同比下降28%,22Q4季度均值已经压缩到60亿附近,运营费率降至4.22%,是过去几年最低点。由于公司高管对买量等行为提出了较大限制,预计短期内销售费用率都可能保持平稳运行,绝对值增幅或随着收入端变化而变化。预计该科目继续大幅度下降的空间已经不大。

行政费用全年支出1067亿,同比增长18.75%,行政费率18.75%,这较此前预期存在较大偏差,公司表示主要是研发开支与雇员成本增加所致,其中包括海外收购后及附属子公司影响。

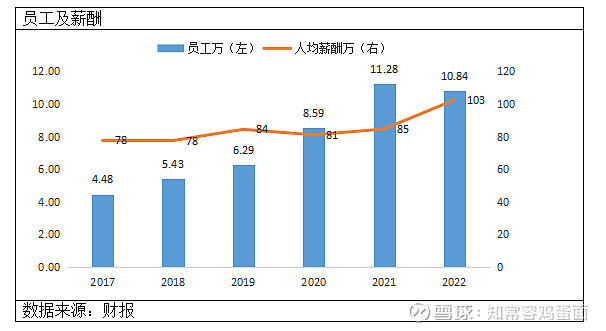

根据公司人员变化统计,期末员工人数为10.84万人,较期初减少4335人,总量变化预期有所差距,鉴于社会责任承担,实际人员更替可能较数值要大很多。今年公司人均薪酬提升幅度偏异常,增幅达到21.05%。

大体上存在两个因素:1是存在以一次性补偿拉高了总体水平,此种情况下将意味着2023年将恢复正常,薪酬支出将出现下降;2是海外员工占比提升,带来了更高的平均薪酬水平,此种情况下意味着平均薪酬下降空间会非常有限,于海外游戏收入而言,会偏积极。

结合2019年海外收购Supercell时,在规模更大的情景下也没有出现平均薪酬如此异常提升。根据调整净利润明细,全年股份薪酬新增25.8亿,现金支出部分142.7亿,而2021/2019年现金部分为83.8/102.6亿。现金高比例支出可能更偏向于一次性补偿。

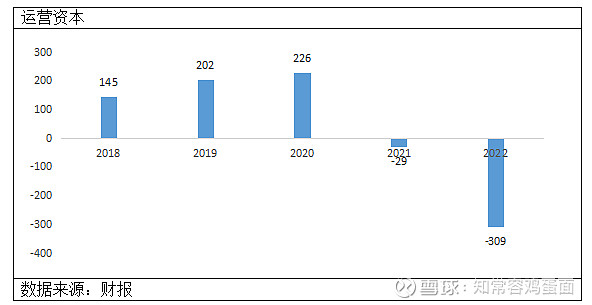

运营资本及现金流

全年,公司运营资本消耗端存货(23)+贸易应收及票据(454)+预付款及其他应收(767)合计金额为1245亿,较去年同期增长87亿。

应收账款周转天维持31天,公司正常应收账款周期为30-90天,根据账期披露,超过90天以上的占比为9.6%,应收风险相对可控。

运营资本供给端,贸易应付款(923)+其他应付及预提(611)+递延收入(822)合计金额为2357亿,较去年同期减少222亿。主要贸易应付款资金占用有所下降,不排除因疫情影响,使得文娱行业现金流偏紧,腾讯降低了部分占款周期,同时递延收益也出现一定下降。

根据我们统计,2021-2022年腾讯在运营资本方面,连续两年表现弱势,一改过去强势的状态,可能与疫情大环境存在较大关联,间接提高了产业链资金运转。

今年公司经营性现金流1461亿,较去年1752亿出现下降291亿,不过由于高额的固定资产、无形资产折旧及摊销,年度经营性现金流/调整利润比值仍超1,处于1.26水平,过5年平均水平为1.44,考虑到公司每年维持运转的资本性支出,我们推算公司自由现金流可能已经降至0.9附近。鉴于公司强势的行业地位,仍相信公司有能保持1以上。

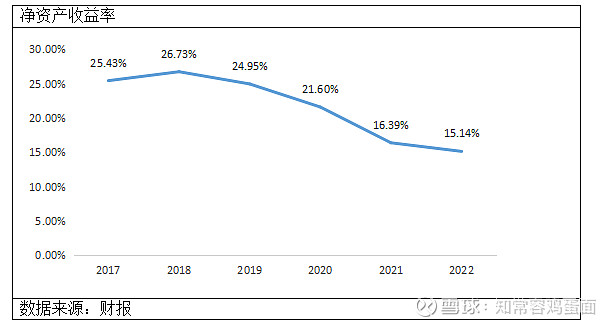

另外,如我们前面所言,近两年在经调整净利润口径中,公司ROE已经连续两年跌破20%,且连续四年处于下降状态。一方面是公司投入企业上市,带来了资产端迅速上涨;另一方面也与公司近两年利润停滞不前有关。

目前公司已经采取了相应的措施,一方面加大对现有资产的使用,如实物派息、回购、加大分红比例;另一面则是提升负债端杠杆,过去两年腾讯新增有息负债约859亿。预计在公司持续调整下,ROE关键性指标会很快恢复到20%以上。

业绩与估值

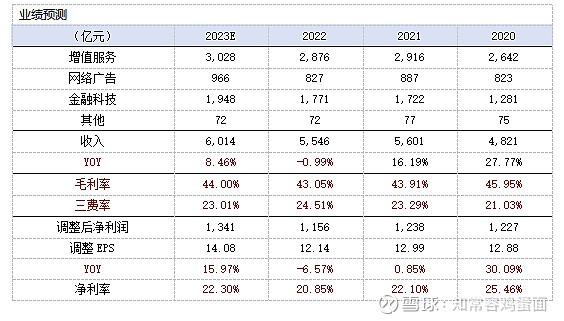

展望2023年,预计公司增值服务能够与GDP保持相似增长,达到3028亿,同比增长5.31%,游戏、直播等各项业务均得到恢复;

网络广告在视频号、搜索及经济恢复的背景下,营业收入在2019年基础增长9%,上升至966亿,同比增长16.8%;

金融科技在线下交易恢复,云业务基数影响减缓,企业支出恢复背景下,营业收入在2022年基础上增长10%,达到1948亿;

综合2023年,营业收入5989亿,同比增长8%,预计经调整净利润1341亿,同比增长15.97%。主要认为在收入恢复及降本增效持续推进下,预计公司毛利率、运营费率同比继续优化,使得调整净利率持续改善。

估值端,给予公司永续增长4%,主要是认为公司产品极具粘性,内生经营开拓多年来一直在前进,且预计未来大概率会持续,长期而言公司产品服务结构化升级存在保障;

维持上一期估值倍率

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号