前言

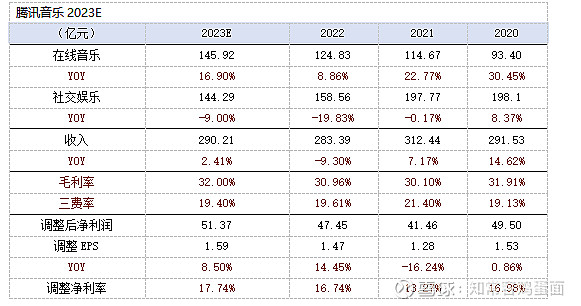

3月21日,腾讯音乐发布全年业绩数据,公司营业收入283.4亿,同比下降9.3%,其中,在线音乐营业收入124.8亿,同比增长8.86%,社交娱乐营业收入158.6亿,同比下降19.83%。社交娱乐受大环境影响,拖累收入增速,全年经调整净利润47.45亿,同比增长14.45%,主要是提质增效继续推进。总体上公司营业收入符合预期,调整利润略好于预期。

2022年公司在完成10亿美元回购后,将在2023年3月继续推出5亿美元回购计划,一如既往的发挥腾讯系风格。根据年度报告披露,公司在手净现金接近250亿港元,且公司具有相当强劲的经营性现金流支撑,对股东回报具有较强的财务支撑。大致上,我们预计在相对偏保守的情景下,腾讯音乐在外部增长与内部回购地共同驱动下,有能力提供7-10%长期增值回报。

观点回溯

作为国内最大在线音乐平台,随着消费者付费习惯率已经在不断养成,在线音乐业务按照现有15.6%的在线音乐订阅会员渗透率,对比Spotify接近42%付费率,我们预计预期国内音乐平台还存在1倍提升空间。

按照预期2022在线音乐运营盈利实现盈亏平衡目标,达到30%时或将产生近20亿利润贡献,我们认为在线音乐增长确定性较为明确。

对比海外Spotify音乐流媒体腾讯音乐在线业务能够快速达到盈亏平衡点,一方面在于Spotify全球化经营使得运营费率接近30%,而腾讯音乐运营费率仅为20%,在新业务长音频领域腾讯系协同性也高于Spotify;另一方面在版权格局方面可能也使得国内音乐流媒体相对容易达到盈亏平衡点。

除此之外,在线音乐未来还可能存在多样的商业机会,音乐打榜产生更多的权威流量,给歌手带来价值;更高的音质产生更高附加值;线上演出会、虚拟演唱会等新兴形态也具有很高的商业潜力。长期来看在线音乐业务属于时间越长,平台价值越突出的类型。

目前,社交娱乐占公司营业收入比重约56%,利润占比可能处于60-70%区间,是重要的收入与利润来源。对于社交娱乐监管问题,短期内业绩承压将不可避免,在秀场直播受到强监管时,公司新兴语音直播正在快速崛起,其根本原因还是在于整个市场存在多样化地情感交流需求,长期而言我们认为以音乐为核心社交娱乐市场会长期存在,但现阶段短视频平台直播在快速增长,竞争环境变化也值得关注。

我们简单拆分,不考虑其他优惠全民K歌单月会员15元/月,测算每季度会员收入3.3(15元/月*740万人*3月)亿,我们假定全民产生广告收入也为3亿,以会员+广告收入最高推算值测算,预估季度纯属于直播收入部分超过30亿。

根据简单模拟,直播收入影响对短期发展存在很大影响,预计在相对恶劣的情景下,若继续下降30%则减少季度营收绝对值约10亿级别。预计社交娱乐业务在一段时间内仍会对公司收入端造成不利影响。

营业收入-在线音乐

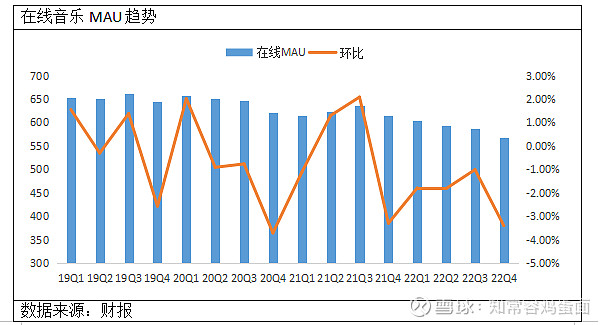

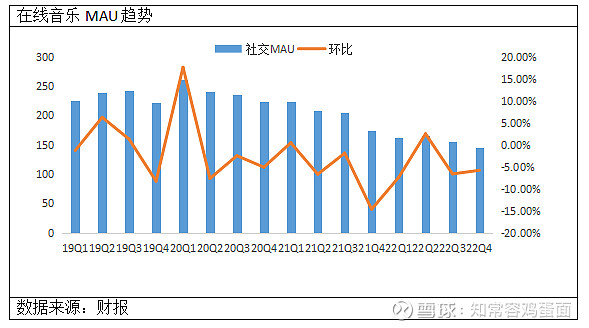

全年公司在线音乐营业收入124.8亿,同比增长8.9%,占收入比重44.05%,期末在线用户月活用户5.67亿,同比下降7.8%,环比下降3.41%,连续5个季度出现下行,当前并未看见明显企稳迹象。在线音乐月活用户下降,一方面来自于公司销售推广费用下降;另一方面来自于竞争对手影响,如云音乐、汽水音乐等发展。

就现有市场格局而言,其他平台尚无法形成对腾讯音乐大平台威胁,在核心曲目上腾讯音乐依然占有很高的优势,优质用户群体与腾讯大集团流量累计的用户,遥遥领先与其他竞争对手,在线音乐业务高额的盈亏平衡点,也提高了行业竞争门槛。

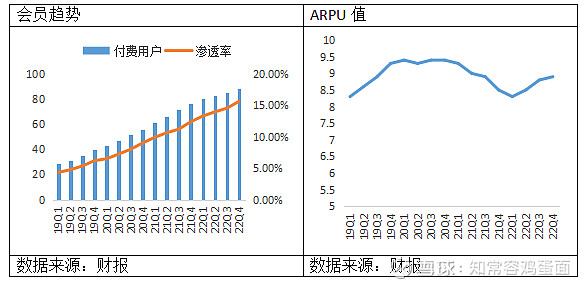

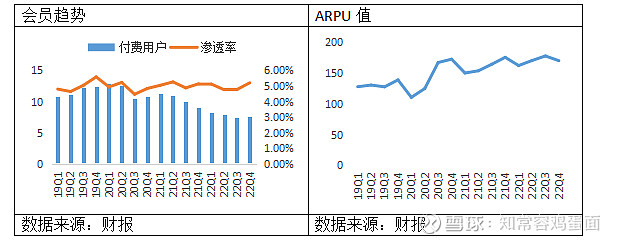

从具体收入划分来看,全年会员订阅服务收入87亿,同比增长18.7%,主要是会员ARPU值与付费用户出现了双重提升。截至22Q4季度,在线订阅会员数量已达到8850万,较2021年期末净增1230万,按此线性扩张,在2023年订阅会员数量有望突破1亿关口。

期末腾讯音乐会员订阅付费渗透率提升至15.61%,鉴于在线音乐平台格局,以及无与伦比的反盗版体系,我们预计长期而言单一平台付费率有望提升到30%水平。

根据网易云音乐披露,云音乐在1.89亿月活用户下,拥有3827万付费用户,年度净增933万,订阅会员渗透率已超过20%,较腾讯音乐高出约4.4个百分点。就两大音乐平台会员增速而言,可挖掘上限都还存在较高空间。

不过,网易云平台在线音乐订阅会员ARPU值仅为6.6元/月,同比下降0.1元,全年销售推广费用仍处于膨胀期。对比来看,腾讯音乐会员订阅ARPU值显著高于云音乐,22Q4季度ARPU值达到8.9元/月,且连续三个季度出现提升。

对比两大平台经营状况,可以发现腾讯音乐平台在净增会员数量、订阅ARPU值两大关键性指标上都要好于云音乐,再考虑到双方推广费用结构变化,腾讯音乐经营效率远高于第二位。

全年,授权及其他服务年收入37.9亿,同比下降8.41%,主要是上半年受疫情影响,版权转授、广告等收入下降。

实际上授权及其他收入在Q4/Q3季度,依托数字专辑发售、在线演唱会广告赞助等多种手段下,营业收入增长分别达到30%/19%,第四季度甚至达到了历史性高点。

目前,随着疫情放开,虽然在线演唱会场次出现缩减,但现场演唱会及各类音乐节正在爆发式恢复,预计将给腾讯音乐这样大型音乐平台带来更多商业性活动,产生更大经济效益。

营业收入-社交娱乐

社交娱乐全年营业收入158.6亿,同比下降19.83%,收入占重55.95%,社交娱乐收入是造成综合收入下降的主要因素。下降其原因如下:1.是来自于行业政策监管;2.是疫情下消费预期下降;3是自于行业竞争压力。其中第三点起决定性因素。

目前,短视频快速兴起,占用了大量用户时长,相对而言短视频发展社交娱乐直播,较其他如游戏、音乐、交友平台已经形成巨大优,目前来看此种局面很难扭转。

全年,公司社交娱乐活跃用户1.46亿,同比下降16.57%,环比下降5.81%,减少净额达到2900万户,就趋势而言处于持续下降状态,较在线音乐月活流水更为严重。根据公司新战略,为了扭转社交娱乐不利局面,一方面是加大对语音、K歌等方面的打造;另一方在出海方面在积极扩张,但短期内很难弥补秀场直播带来的损失。

期末,社交娱乐付费用户为760万,同比下降15.56%,跌幅略低于活跃用户下降数字,环比增长2.7%,出现逆风增长,不过能否持续性恢复尚需观察。月度ARPU值有所下降。我们推出若秀场直播继续下降,ARPU值可能继续呈现调整状态。

但专业细分领域平台,在发展社交娱乐直播上,能够形成自身差异化,聚集起自身核心用户群,我们认为以音乐为核心社交娱乐市场会长期存在。

我们从竞争对手发展与消费者需求角度看,以网易云音乐为例字,云音乐社交娱乐付费用户达到133.2万户,同比增长达到95%,与行业发展呈现巨大的反差,社交ARPU值326元/月,同比下降27%,云音乐ARPU值高于腾讯音乐。

我们在《中国“迪士尼”,构建国人特色梦幻宇宙---阅文年度深度点评》对互联网ARPU值与付费用户之间关系有过描述,高过一点基准线后,高单价与用户之间会呈现反比。

云音乐社交娱乐年度收入为52.9亿,同比增幅高达42.8%,充分表明了音乐社交的潜力。对于腾讯音乐社交娱乐业务而言,由于并非单纯的音乐社交,因此在竞争上与短视频存在很高的同质化,所带来消极影响也更大,但随着腾讯音乐业务逐步向音乐领域聚焦,我们认为核心用户群体将会带来业务底线保障,百亿收入基准线被打破的概率极低。

利率与费率

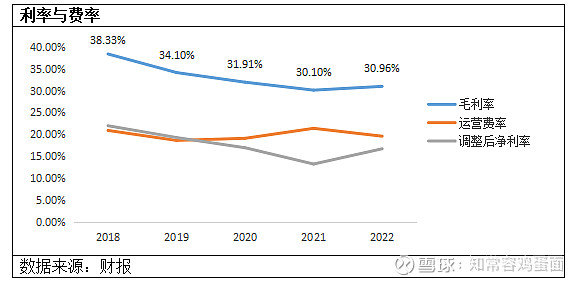

全年,公司毛利率30.96%,同比上涨0.86个百分点,在经过连续几年下降后,开始了第一次回升,根据季度性观察,毛利率提升主要是下半年带动所致,按照腾讯大集团降本增效战略,在合理的延伸后,可以基本确定2023年公司毛利率将继续出现改善。

毛利率改善因素主要如下:1是在线音乐业务持续增长覆盖了更多刚性成本支出;2.是直播收入分成比例改善;3.限制部分音乐公司的条款以从 保底版权费转向收入分成模式;4是存储服务器更高效率的利用。

上述诸多改善因素都具有较高的可持续性,按照公司预期,毛利率未来几年将提高35%水平,理论上在更高的订阅用户与更效率经营下降,重回2019年毛利率存在较高的可能性。

运营费率端,全年费用支出55.57亿,同比下降16.9%,费用率为19.61%,同比下降1.79个百分点,运营费用减少绝对值11.3亿,构成了全年利润增长的主要驱动力。根据运营费用的结构配比,我们预计2023年或将继续下降0.5-1个百分点。

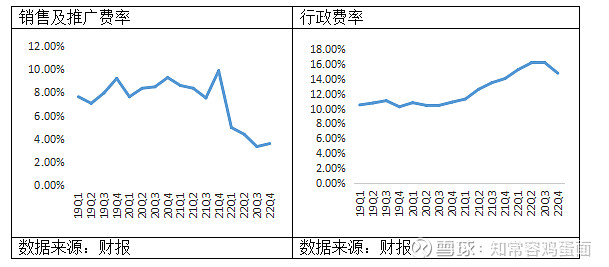

具体而言,2022年运营费用下降主要在于销售及推广费用,全年同比下降57.28%,降至11.44亿,销售及推广费用率从22H1期间4.67%降至22H2期间3.46%,预期2023年会向22H2趋势看齐,压制在4%以下。在ROI的指导下,若没有更具吸引力的商业机会下,销售及推广绝对值可以提升,但费率短期内可能进入盘整状态。

行政费用全年支出44.13亿,同比增长10.08%,运营费率15.57%,其中有0.8亿上市费用会在2023年释放。另外,我们假定音乐集团员工数量也如腾讯其他两个上市主体一致,考虑一次性补偿等因素,不排除行政费用率将会下行。

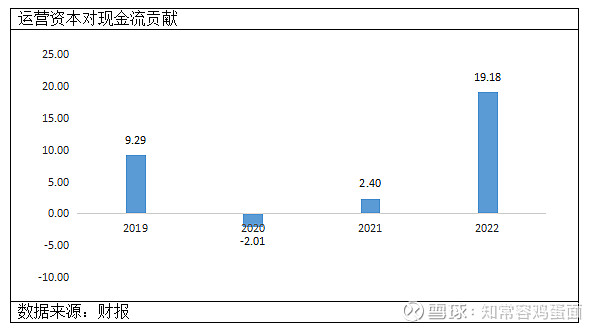

运营资本及现金流

全年,公司运营资本消耗端存货(0.14)+贸易应收及票据(26.7)+预付款及其他应收(29.58)合计金额为56.42亿,较去年同期下降7.23亿。

应收账款周转天数由37天,小幅度提升至40天。公司正常账期为30-90天,公司应收账款大部分都来自于腾讯集团体现,在过去出现坏账的比例极低。预付款主要是预付版权费用。由于公司没有任何的存货,在经营风险上已经下降了一个等级。

运营资本供给端,贸易应付款(49.98)+其他应付(40.22)+递延收入(21.7)合计金额为111.9亿,较去年同期增加11.95亿。从运营资本的变动来看,腾讯音乐在还是处于相当强势的地位,在过去四年的数据中,仅有2020年运营资本处于消耗状态。

由于运营资本的额外贡献,全年公司经营性现金流为74.81亿,与调整利润比值为1.58%,过去四年平均值为1.27,可以跨入优秀级别。就公司的业务模式看,针对工会、主播、打赏等结算出现占用能够持续进行,预期能够现金流平均比值能够长期维持1以上。

期末,腾讯音乐净现金约218亿元,占现有市值比例为26%。考虑到公司强劲的现金流,未来公司有足够的现金支撑对股东合理的回报。

业绩及估值

展望2023年,根据在线音乐渗透率以及更为丰富的会员组合,预期2023年在线音乐145.92亿,同比增长16.9%,其中,会员服务105亿,同比增长20.69%,授权及其他营业收入40.92亿,主要是认为疫情管控开发,线下演义及广告开始恢复。

预期社交娱乐内容继续出现调整,营业收入144.29亿,同比下降9%,总体调整幅度或小于2022年,主要认为核心底层用户存在一定保障,同时音频社交、出海发展会带来一定的缓冲。

综合来看,预期2023年营业收入为290.2亿,同比增长2.4%,毛利率因在线音乐规模扩大、长音频用户增长、社交娱乐分成落地等因素,较大概率继续呈现增长状态。

运营费率在降本增效战略下,略好于2022年水平。由此,预计2023年公司经调整净利润为51.37亿,同比增长8.26%。

若公司能够在音乐与社交娱乐之外,打造出现第三块规模性业务,则对公司估值倍数将带来显著提升。