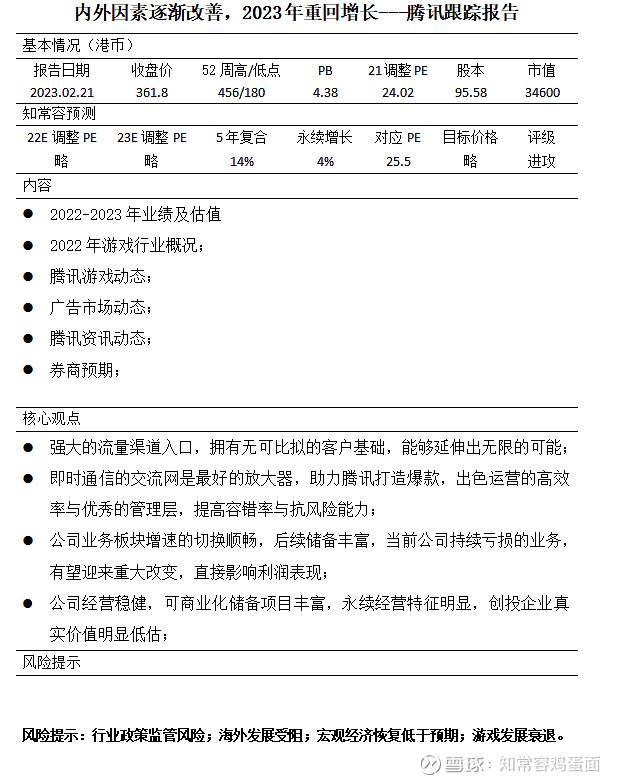

前言

在互联网发展的后半段,行业普遍形成了增量红利见缓的认知,在相对存量市场环境中,大部分业务发展方向,都需要努力走向盈利阶段。

于腾讯而言,一方面对部分业务部人员进行优化,暂停及调整无前途、经济效益亏损的业务,更注重费用投放与产出的比值,如云业务、长视频等。预计腾讯视频大致上与爱奇艺经营效率类似,季度调整利润已经实现正向贡献;云业务,虽然暂停部分效益不佳业务,但综合利润预计还处于亏损阶段,考虑行业发展的巨大空间以及高维度的战略目标,维持此前在《短期环境压制增速,长期发展依旧稳健》观点,预计2024年有望实现总体盈亏平衡。

另一方面则是新增开源,2023年,在近两个月时间里腾讯开展一系列开源手段,如视频号自1月1日开始收取技术服务费;付费观看直播;微信发送位置嵌入打车入口;小程序测试外卖入口等结合去年下半年视频广告及微信搜索广告上线,微信商业价值在继续挖掘,增量在2023年将更加充分。

游戏业务方面,监管暖风已表现无疑,版号发放逐步增多,我们预计腾讯自研/代理游戏将显著好于去年。对于游戏行业的发展,我们认为游戏除了带来文娱性,其艺术、文化、科技属性也非常强,当前我国游戏总体水平在全球舞台竞争中已经颇具实力,遏制其发展并不利于国际竞争。从长期的视角看,我们对游戏行业前景并不悲观,但不可否认当前短视频等新娱乐会挤压用户时长,海外疫情放开后,用户时长也存在下降迹象。

我们维持此前观点,从长期看只要没有特殊事件的外部干扰,对于一家自由现金流稳定过千亿的企业,在估值合理的情况下,公司给予投资合理回报的方式会有很多,腾讯在回购与派发持有股票资产上,已显示了足够的诚意。

风险方面,由于国内互联网环境问题,腾讯诸多业务都面临出海难题,加之自身体量庞大,在新增动力方面所需要吸收的能量将越来越大,而监管层对于巨型企业的态度总会随着需求的变化而变化,政策风险很难说就此消除,双方博弈将长期存在,这其中存在较多的不确定性因素,且难以明确量化,这将给投资者预期带来更多复杂性。同时,未来能否持续保持成长股估值,也需要审慎对待。

2022-2023年业绩预测及估值

2022E

预计22Q4季度公司营业收入1471亿,同比增长2%,其中,增长服务同比下降2.58%;网络广告收入227亿,同比增长5.49%;金融科技收入515亿,同比增长7.39%;经调整净利润310.6亿,同比增长24.8%。一方面是去年基数偏低;另一方面是降本增效持续推进。

综合全年营业收入5570亿,同比下降-0.56%,预计全年经调整净利润表现,预期值为1170亿,同比下降5.5%,每股调整EPS为12.21元。

2023E

展望2023年,预计公司增值服务重回2021年水平,达到2916亿,同比增长1.52%,游戏、直播等各项业务均得到恢复;网络广告在视频号、搜索及经济恢复的背景下,营业收入上升至918亿,同比增长13%,达到历史新高;金融科技在线下交易恢复,企业支出恢复背景下。

估值端,给予公司永续增长4%,主要是认为公司产品极具粘性,内生经营开拓多年来一直在前进,且预计未来大概率会持续,长期而言公司产品服务结构化升级存在保障;新业务及亏损如云、视频号、长视频等未来都可能带来盈利贡献。

维持上一期估值倍率,切换利润基准至2023年

年度游戏行业概况

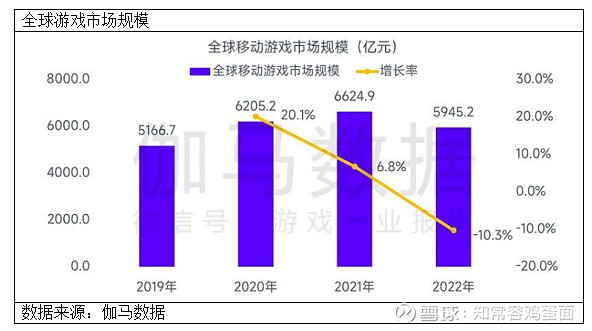

2022年全球移动游戏市场规模出现近年来的首次负增长,市场规模同比下降10.3%至5945.2亿元。一方面受新冠疫情与通货膨胀率上升等宏观因素影响,全球头部移动游戏市场均出现不同程度的缩减;另一方面,2022年全球移动游戏新品表现乏力,各重要市场流水TOP100榜单中新品数量及年度流水普遍较往年出现明显下降。

不过从整体大盘趋势而言,2020-2021年疫情居家带来高基数对2022年市场下降也存在较大影响,但总体而言,我们认为全球游戏市场还是处于活力市场,高额的基数所孕育的机会非常大。

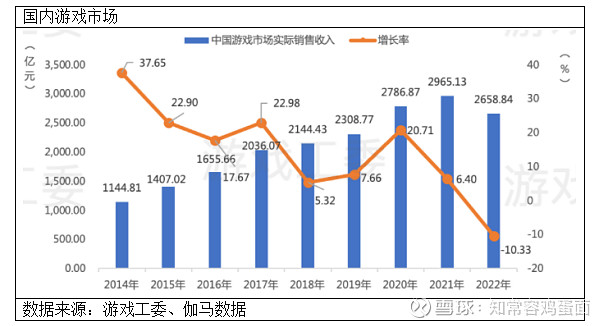

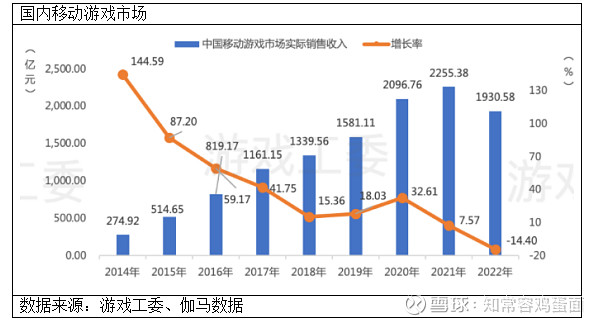

国内市场与全球市场表现一致,全年国内游戏市场实际销售收入为2658.84亿元,同比减少306.29亿元,下降10.33%。其中,移动游戏市场实际销售收入为1930.58亿元,比2021年减少324.80亿元,同比下降14.40%,下降幅度高于全球跌幅;

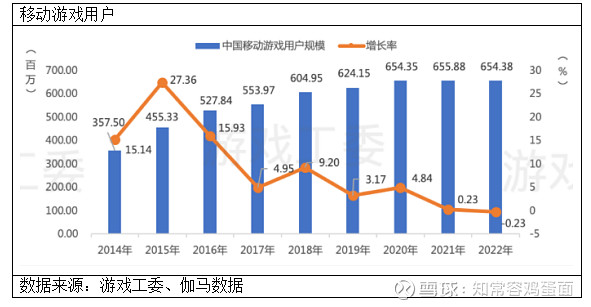

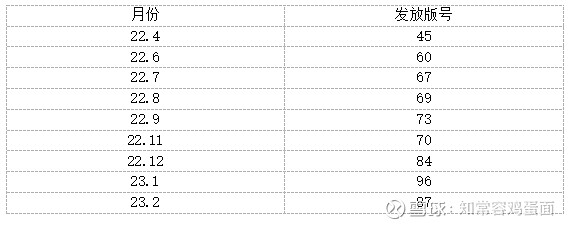

自2014年以来,中国移动游戏市场在7年间增长8倍,在2022年出现了首次下降。除了疫情影响和用户规模下降外,我们认为很大原因在于监管影响,使得游戏版号受限,从而导致游戏新品上线减少。目前,游戏版号已经重新开放,预计今年新品上线将较去年出现实质性改善,在经济逐步恢复的背景,预计国内游戏市场存在很大概率企稳。对头部企业而言,外在政策、舆论环境也将更为健康。

客户端领域游戏市场实际销售收入近几年逐年增长,在行业整体不景气背景下尤为亮眼。其原因或是在缺少爆款新品的情况下,客户端游戏核心用户玩家的游玩习惯、付费习惯和付费率相对稳定;而疫情居家带来更多在电脑前玩游戏的时间,因此客户端游戏市场比移动游戏市场抗风险能力更强。

用户方面,全年国内游戏用户规模为6.64亿人,同比下降0.33%。继去年用户规模增长放缓后,今年用户规模也出现了近十年以来首次下降。很大原因在于新冠疫情影响以及缺乏新产品等原因,导致用户流失。移动游戏用户规模约达6.54亿人,同比下降0.23%。移动游戏用户规模增长已经基本停滞。

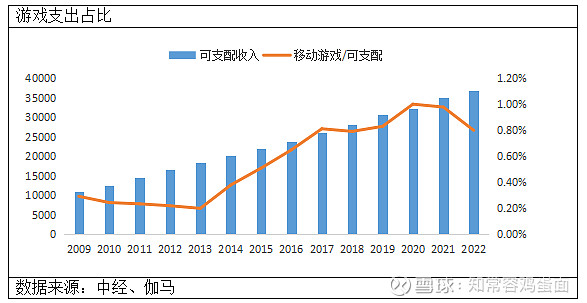

根据中国人口年龄结构划分,我们统计11-45岁人口总量约为6.4亿人,从移动游戏用户绝对值而言,基本上已经覆盖掉绝大部分游戏人群,且未来大概率会延续近两年低位数变动,国内游戏业的长期增长将主要依赖ARPU值推动。2022年人均年度ARPU值为295.2元,占可支配收入比重约为0.8%,较过去2年占人均可支配收入有所下降,就配比而言,较其他游戏产出大国已不算低。

海外方面,国内自主研发移动游戏海外市场实际销售收入地区分布中,美国/日本/韩国市场占比为32.31%/17.12%/6.97%,这三个国家依然是中国游戏企业出海的主要目标市场,合计占比达56.40%。此外,德国、英国、法国三国的市场占比合计9.18%。近三年来,美日韩欧之外地区的收入占比不断增加。中东和非洲地区、拉丁美洲地区和东南亚地区增长11.1%/6.9%/5.1%。出海企业或将加大对海外新兴市场的拓展力度。

对比整个游戏大盘数据而言,腾讯游戏全年下降属于正常范围内,根据腾讯游戏前三季度表现,我们推测全年公司游戏收入下降幅度约为-3%,好于大盘表现,主要是头部经典游戏受众稳定。展望2023年,随着游戏版号开发,新品上市及经济活动恢复,全年很大概率有望重回增长。

腾讯游戏动态

根据Sensor Tower商店情报数据显示,2023年1月,腾讯《王者荣耀》在全球Appstore和GooglePlay上吸引2.5亿美元,同比增幅约7.3%,《PUBGMobile》(合并和平精英收入)以近2亿美元的收入排名第二,同比下降15.61%。考虑到春节效应,和平精英衰退迹象已经颇为明显,王者荣耀再创新高度的难度也较大。

新游方面,1月31日晚,腾讯《黎明觉醒:生机》在视频号直播宣布,于2023年2月开启不限号不删档测试。自该游戏公布以来,全网预约人数已超过7000万。有望为全年游戏收入带来新流水。

版号方面,2月11日国家新闻出版总署下发年内第二批国产网络游戏版号共87个,相比2022年12月/2023年1月单次分别过审国产游戏版号84/88个,版号下发频次及单次过审数量逐步进入相对稳定区间,游戏版号审批常态化趋势持续,有望持续提振行业信心、推动供给端回暖。

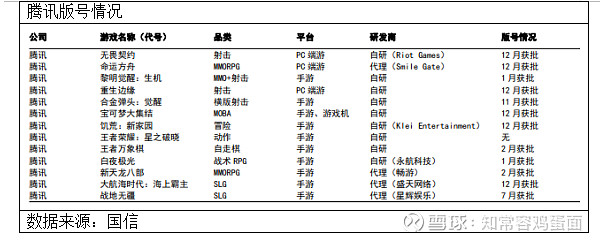

截至目前据国信统计与腾讯游戏业务有关的产品产品,已有11个取得游戏版号,其中,《王者荣耀》系列《王者万象棋》自走棋拥有庞大用户基础。在2023年的开局,可以显著看到公司游戏储备库逐渐丰富。

2月3日消息,腾讯子公司阅文集团宣布了 《代号:诡秘》由快手旗下的独立自研游戏厂牌弹指宇宙开发,获阅文集团白金作家爱潜水的乌贼正版授权。

2月9日,研发《DNF》的韩国游戏公司Nexon发布2022年四季度及全年业绩公告。财报表示2022年Nexon 业绩增长的重要因素源自于中国市场的收入回暖,主要因旗下《DNF》游戏表现强劲。

根据 Nexon 业绩会议,考虑到春节的良好更新和强劲的时装销售,预计2023Q1来自中国客户的收入会同比增长 32%-43%,剔除汇率影响后同比增长25%-35%。

目前,《DNF手游》国服在2017 年已获得版号,上线时间原定为2020年8 月12 日,后推迟待定。国内《DNF》庞大用户群体,游戏流水PC端或接近百亿级别,《DNF手游》有较高的概率打造成为了匹配或超过《英雄联盟手游》量级移动端游戏。

根据腾讯游戏的海内外布局与深厚的储备,我们大体认为腾讯游戏保持一个稳定状态并不算困难,主要是拥有的IP资源及渠道极具价值,当前腾讯正在逐步打造具有国风王者IP系列,影视+游戏+IP衍生物发展具有天然协同性,腾讯在此还大有可为。

2 月 17 日消息,腾讯游戏副总裁兼在首届电竞产业年会上发表讲话,将配合主管部门推出国家级的训练基地和专业的赛讯服务。本年度亚运会举办,电竞有望成为最受关注的赛事之一。

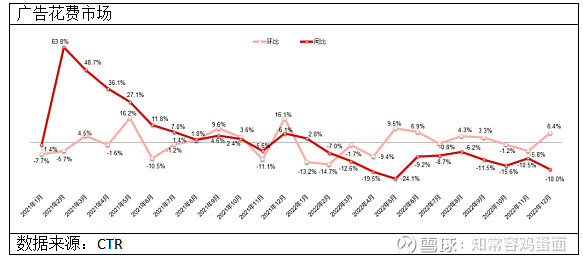

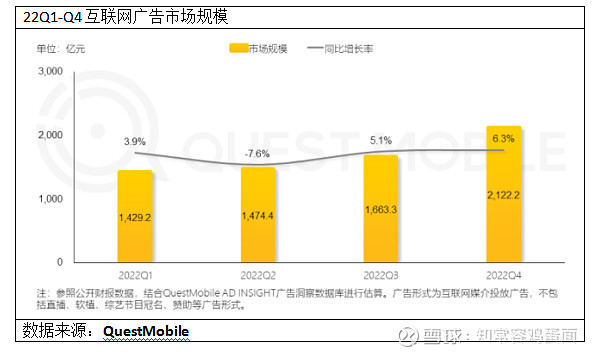

广告市场

根据CTR,2022年广告市场(含互联网站)刊例花费同比下降11.8%,其中12月同比下降18.0%,降幅较11月扩大7.5ppt;环比恢复增长,增速6.4%,全年整体广告行业明显承压。

虽然22Q4季度存在世界杯赛事积极影响,但疫情所带来的稀释性也不得不重视。根据统计局发布社零数据,12月份,社会消费品零售总额40542亿元,同比下降1.8%,跌幅虽然较11月大幅度缩窄,但商品增长比例主要依靠药品、汽车及食品,其他消费在12月跌幅明显,这显然不利于广告主投放。

四季度腾讯视频号及微信搜索广告预计会给广告业务带来增量,然而传统媒体广告端大概率会持续受到影响,考虑公司广告21Q4季度低基数,只要22Q4季度营业绝对值环比略有增长,则22Q4广告收入将恢复正增长。

结合CTR与QuestMobile数据,互联网广告在22Q4季度绝对值基数环比/同比都有所上行,互联网广告行业发展明显好于传统媒体,考虑腾讯新的广告增量渠道,大致上我们认为Q4广告收入会存在低单位数恢复,结合到2023年将有望恢复到双位数。

腾讯动态

1.近日,微信聊天对话环境下,位置详情页新增打车入口。微信用户在聊天 界面中发送位置信息,点开位置信息进入地图详情页,即可在底部蒙层区域看到 打车图标,点击后进入腾讯出行服务打车完成叫车、支付等动作。同等距离下,价格与高德地图聚合页面各有胜负,直接与高德地图形成正面竞争。

此前,微信打车服务属于其投资企业T3出行,放置放在九宫格,当前嵌入到位置信息页面面,其定位再次升级,形成与高德地图的聚合平台。据悉高德打车人员向合作网约车平台收取“个位数比例”的信息服务费;交通运输部去年7月披露的信息,网约车各主要平台公司的抽成比例上限在18~30%之间。对微信而言,将再次开源。

2.电商报2月1日消息。同城货运平台快狗打车近日已正式入驻腾讯出行服务,成为首家进驻的同城货运服务企业,用户可直接在“微信-服务-出行服务-打车-拉货搬家”进入快狗打车页面,获取同城货运和搬家的相关服务

3.根据亿邦动力报道,微信正在深圳和广州两地测试小程序快送服务,新项目名称为“门店快送”。入口设在微信发现页面的小程序里,测试期暂无佣金,配送包括门店自主配送(如美团买菜、叮咚买菜等有配送能力的企业),以及接入的第三方运力。

今年开局,微信就入口方面对接方面持续开拓,可以说微信可供挖掘潜力时至今日依然源源不断,随着时代的演变,商业价值的空间在不断扩大,如我们核心观点所言,即时通讯的放大器,强大的客户基础,会带来无限的可能。不过未来是否会带来微信臃肿

4.根据腾讯《视频号商家技术服务费管理规则》显示,自2023年1月1日起,视频号开始面向商家收取技术服务费,具体按每笔订单对应商品或服务的类目计算费率,费率在 1%-5%。凡在视频号签约开店的新商家,可在签约开店生效之日起30天内享受“交易额人民币100万元以内技术服务费率减至1%”的专项优惠。

5.2月16日,腾讯宣布推出企业跨境支付平台“智汇鹅”,面向跨境电商卖家、进出口电商平台及机票酒旅商户,提供全球收款、付款、汇兑等一站式解决方案,提现手续费千三封顶,最低可达万分之五。

券商预测

预测公司 4Q22 实现营收 1,419 亿元(YoY-1.6%);实现 Non-IFRS 净利润288 亿元(YoY+15.7%)。全年营业收入5515亿,同比下降1.5%,调整利润1147亿,7.33%。

展望2023年,预测公司营业收入6346亿,同比增长15.1%,Non-IFRS 净利润预测至1,409亿,同比增长22.8%。

预计腾讯 4Q22总收入为1450亿元,同比提升1%,环比增长3%。预计4Q22经调整归母净利润预计为329亿元,同比增长32%,环比增长2%。全年营业收入5546亿,同比下降1%,调整利润1188亿,同比下降4%。

展望2023年,预测公司营业收入6181亿,同比增长11.5%,经调整利润1509亿,同比增长27%。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号