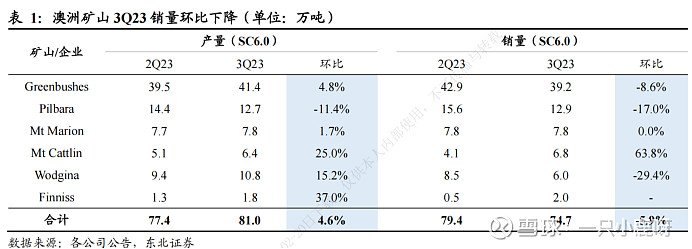

澳洲主要矿区现状:

Q323产销率下滑,Q4很难提升。

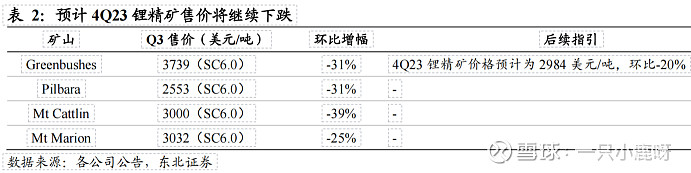

锂精矿售价环比下降,因为需求不及预期和锂盐价格倒挂,行业进入过剩状态。且锂盐环

节盈利微薄,预计Q4锂盐厂将继续倒逼澳矿降价。本轮周期应该是直到矿区减产甚至停产,才能称之为筑底。

矿区与上市公司的关系:

Greenbushes 包销方天齐锂业决定 Q4 减少锂精矿拿货量,这将导致 Q4 销量将比此前预期的低 25%,产大于销的部分将作为库存累积起来。目前公司正和天齐锂业洽谈新的价格,如果未能达成一致、天齐继续推迟拿货,公司或考虑减产以应对。于此同时,天齐虽然倒逼Greenbushes降价,但是也影响了自身的销量。

美洲、非洲矿区:爬坡顺利,供给上升

上市公司主要亏损原因:

根据 SMM,全年电池级碳酸锂均价为 25.8 万元/吨(同比-46%),其中四季度锂价为 14 万元/吨(环比-42%,同比-75%)。根据 Mysteel,锂矿定价机制直至四季度才从 Q-1(上季度电碳均价)逐步转为 M+1(发货后到港现价)模式,价格下跌较为缓慢。特别是相较于锂盐形成了倒挂。

例如天齐锂业, 较大程度依赖外购锂矿作为原料进行生产,产品价格跌速高于原料价格跌速,成本压力是导致业绩环比下降的原因之一。 根据 IGO 最新公告,自 2024 年 1 月 1 日起:锂精矿定价周期变更为 M-1(按上一个月均),主要参考四家网站报价平均值,并且给予 5%的折扣。有利于缓解成本端的压力。

产业展望:

随着锂价暴跌,整条锂电池产业链的利益会重分配:即利润会从之前锂资源矿主手中往正负极隔膜电解液等生产制造企业腾挪。

下一轮锂周期推演:若全球电动汽车的销售低于预期,导致锂矿价格继续低迷,大量的锂矿企业业务出现亏损,进而导致大量的产能削减或停产停工,最终行业由产能过剩再次过渡到产能不足!

相比起新能源车减产,我个人认为,更有可能的是整车降价倒逼上游降价,毕竟最终大浪淘沙之后(车企稳定下来几大巨头),定价权在整车,可以最大限度地去压缩上游的利润空间。