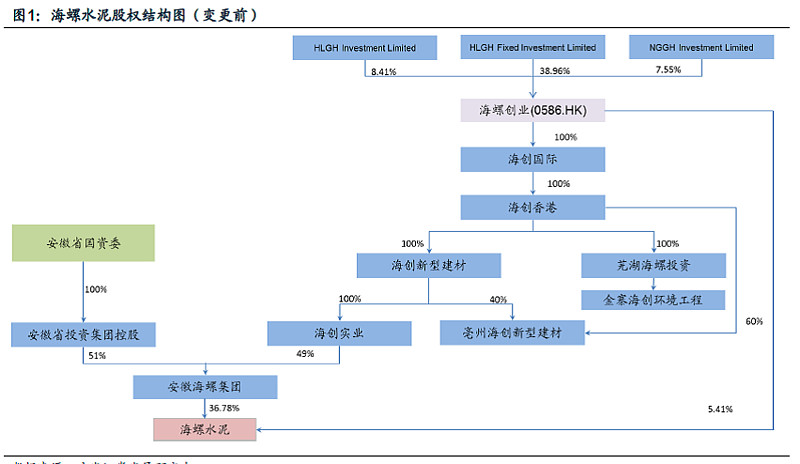

2014年12月30日,公司公告拟通过改革持股方式,将安徽省投资集团有限公司持有的海螺集团公司51%股权转换为直接持有海螺水泥(600585)、海螺型材(000619)的股份。

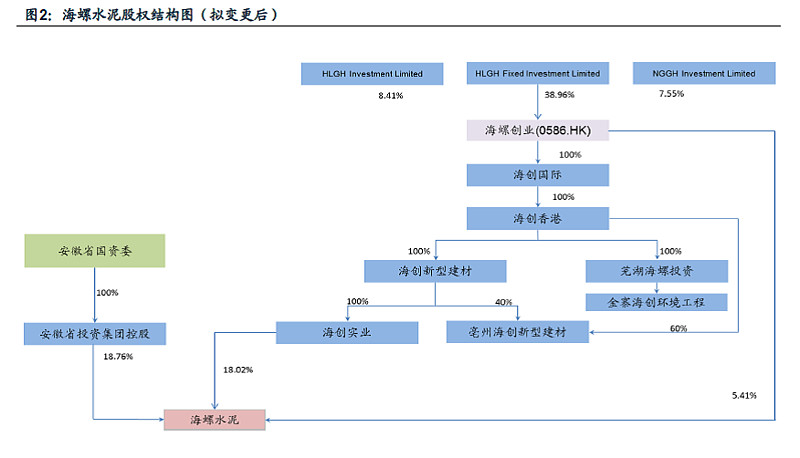

综合三家公司公告,改革持股减少海螺水泥的股东层级。方案如得以实施,将注销当前控股股东海螺集团,由安徽投资和海螺创业直接持有海螺水泥股权。目前安徽投资和海螺创业(中国)分别在集团层面持有51%和49%的股权,集团持有海螺水泥36.78%的股权,海螺创业(安徽)持有海螺水泥5.41%的股权(其承诺仅有收益权,无投票权等),改革完成后安徽投资直接持有公司18.76%股权,海螺创业一致行为人合计持有23.43%;由于5.41%的股权仅有收益权,方案执行后实际控制人未发生转移。

部分券商预期“后续公司在国企改革方面仍有进一步的动作,或将通过国有股减持及海螺创业增持等方式实现控股股东及实际控制人的变更。若通过后续改革措施,最终实现海螺创业控股上市公司,则有望在两方面对上市公司形成利好:一、管理效率提升:公司不再受国有企业行政规定约束,职业经理人选聘、考核和管理层中长期的激励机制将在民营企业内更为方便有效地执行;二、上市公司分红率有望明显提升。”

海螺创业是海螺水泥高管及多数员工控股的香港上市公司,本次交易完成后,名义上安徽投资还是第一大股东,海螺创业已实际控制了海螺水泥。未来不排除进一步通过股权和资产整合,加强对海螺水泥的控制。

根据海螺水泥的公告“为积极发展混合所有制,进一步提升资产证券化水平和激发企业活力,根据统一部署,安徽海螺集团有限责任公司作为安徽省改革重组的试点企业之一,拟进行改革重组。海螺集团表示,公司改革重组将按照依法合规、分步实施的要求,积极稳妥推进实施,相关安排尚需进一步研究细化,以及履行相关审批程序。”

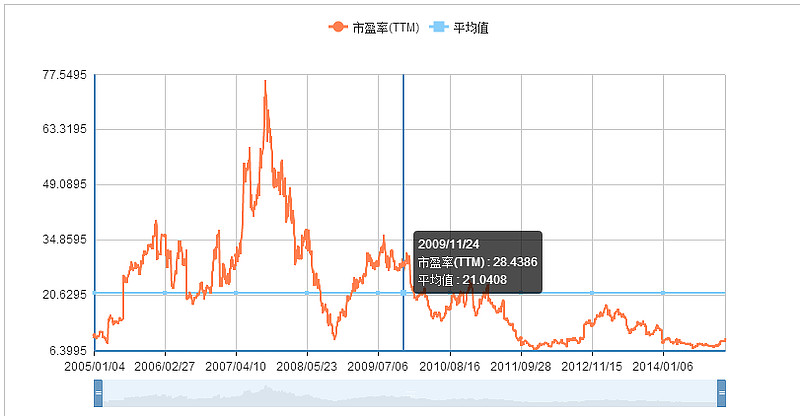

二、市盈率处于历史地位

2005-2014年公司市盈率情况如下:

如上图,过去十年最低市盈率为6.40,最高约为77倍,目前为9.7倍。假设其他情况不变,如果最差回到历史低点,则股价下降34%,如果股价上升至历史平均值21倍,则股价翻番,如果上升至2006年或2009年的小高点34倍,则将上涨约250%。上涨的空间远大于下跌的空间。

另外与国外的水泥巨头相比较,拉法基等公司过去20年的平均市盈率为14倍左右,目前海螺的市盈率也处于低位。

与H股比较,12月31日海螺水泥A股价格为22.08元, H股为29.05元,折合人民币23.21,A股尚折价4.87%。

三、行业龙头、逆势增长

除中国建材是多家企业拼凑的产能外,海螺水泥是目前国内产能最大的水泥企业。海螺水泥的收入和利润在2012年达到谷底后快速回升,在整体行业不景气的情况下,收入利润已达到历史较高水平。

公司的收益来自于其良好的成本控制和资产周转能力,与同行业相比较,其毛利率较高、营运资金周转速度快、资产负债率低,在行业不景气的情况下,其竞争优势更加明显。

2014年公司毛利率回升到33-35%,净利润较2013年上涨约50%,其每吨毛利较行业其他公司约高30元。在行业不景气的情况下加大并购力度,2014年海螺水泥资本支出大幅增加,收购了云峰水泥等4 家公司股权,其新增的产能主要处于我国西北部地区。

而按照国务院的要求,严禁新增水泥产能,行业其他企业目前产业利用率严重不足,而未来几年我国还需要投资来稳定经济,因此未来水泥行业更恶化的可能性较小。

四、其他

2013年和2014年,海螺水泥的新增产业主要集中在西北地区,在东南亚多国有建设新厂的规划,刚好符合“一路一带”的概念。

另外,持有冀东水泥和青松建化两家区域型水泥上市公司的股权均在20%以上,如果随着国企改革,真正能够实现对两家公司的控制及改革,对公司股价来说会有额外的收益。

五、后续整合

本次公告的只是框架,具体整合还未确定,从避税的角度讲,将海螺集团的资产进行分立的可能性较大。没有查到海螺集团都有哪些资产,似乎没有太多能注入海螺水泥的,估计大部分都将注入海螺创业。之后海螺创业有可能会为了实现对海螺水泥并表而进一步增持成为表决权第一的大股东(前提是国资委同意,如果是未来继续增持的话,可能会暂时对股价进行压制)。另外,海螺创业与海螺水泥的关联交易较多,从规范的角度,也可能将相关资产注入海螺水泥,同时增加海螺创业的股权比例。

结论:

1、今年股价上涨,但市盈率仅小涨,处于历史地位,上涨的收益远大于下跌的风险。

2、股权转让后,由间接(49%的小股东)持有转变为直接持股的第一大股东,可能会有进一步的资产重组动作。管理层可以从股价上涨中直接受益。

3、国企重组、行业并购、一路一带概念可能会带来额外的收益。

仅凭结论第一点就值得买入,后面几点点如能实现则是白送的收益。

风险:本次股权重组失败,被安徽国资委否决,则有可能会对公司股价造成冲击。

另外,如有港股可考虑买入海螺创业(00586),该公司主业为垃圾处理、焚烧发电和节能建材。按12月31日的价格算,其市值为303亿港元,折合人民币242亿元,而其持有的海螺水泥股权就值288亿元人民币,折价约16%(而海螺水泥H股00941.hk自己还溢价5%),且还没有考虑海螺创业自身的业务。