因为篇幅较长,本文分为上下两部分,第一部分为2023年回顾,第二部分为2024年预测,第一部分的链接在此:2024预测:凛冬将至(第一部分)

第一部分的结论如下(对阅读第二部分有很大帮助):

1.目前市场能够保持高位的原因是日本央行超额对冲了欧美央行缩表带来的流动性紧缩。

2.存量流动性博弈下的市场只有结构性行情(抱团)。

接下来将开始第二部分,欢迎24年年底或25年初进行验证。

第二部分 2024预测:凛冬将至

2.1 基本面预测

2.1.1 美国/欧洲货币预测

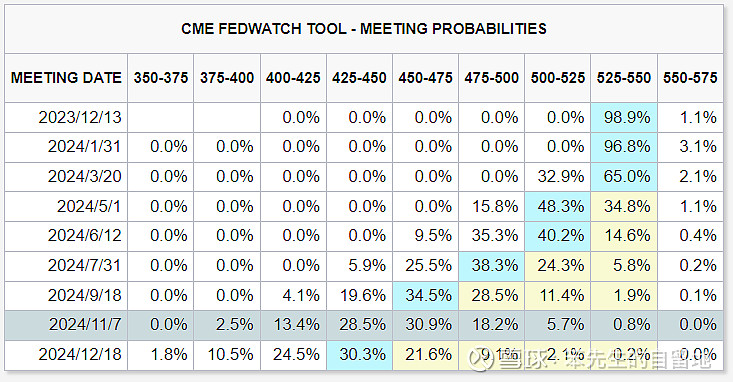

将美国和欧洲放在一起,是因为他们的货币政策其实是较为同步的,所以可以放在一起研究。根据目前市场上交易的结果,本轮加息周期已经结束,半年后开始降息周期。

因此很多人认为目前仅仅是加息周期结束、马上进入降息周期的预期就足以让美股大涨,那么真正进入降息周期之后是不是左脚踩右脚,就更牛了呢?答案是否定的。

首先,我们回顾历史:近30年的3次降息,美股无一例外都出现了大幅度调整:2000科网股泡沫,2008金融危机,2020熔断。

这个逻辑有个致命的缺陷:没有搞明白市场为什么要降息变成较为宽松的货币政策。加息是治理通胀的药,降息是治理萧条的药,是药三分毒,谁会乱吃药呢?

正常来说,应该是加息提高了系统中的资金成本,缩表减少了系统中的流动性→经济萧条→降息救市,所以直接考虑降息的好处而不考虑降息所处的环境的思考是不可取的。我认为目前市场计价6月份降息一方面是因为不降息的话国债市场的压力太大了,另一方面是因为目前已经出现了一些经济衰退的早期迹象,CPI也在快速下降。(这里说句题外话,有些人认为美国CPI造假,但是我觉得这个可能性不大,更大可能是美国已经进入了衰退。此外CPI最好是“温和地上涨”,太高太低都不好)

那么有人会说,有没有可能我早点降息,不让经济进入衰退从而实现软着陆呢?这个可能性是几乎不存在的,一旦市场上发现有这种预期,就会提前炒作,从而推升资产价格,最后又要重新加息去压制,属于死循环了。

如果40年来最快加息之后经济竟然可以软着陆,我认为明年的诺贝尔经济学奖应该颁发给美联储主席鲍威尔,在华尔街金牛旁边给鲍总立个铜像都不为过。

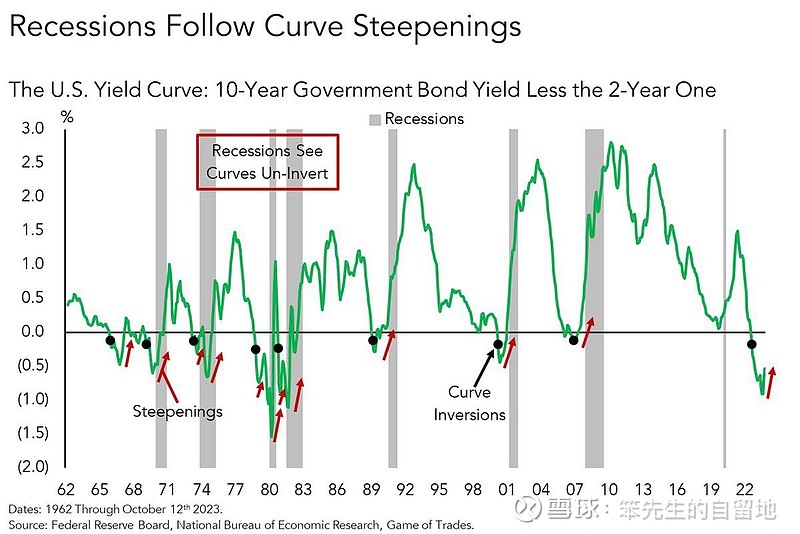

关于欧美区经济接下来一年的走势,我认为大概率进入衰退,就用最通用的指标看,美国2年/10年期国债收益率倒挂后基本出现衰退,01、08年都是如此,以目前的倒挂幅度看这轮衰退的强度会很高,而同样欧元区也出现了大幅度的国债收益率倒挂现象,一样甚至更早进入衰退。

关于衰退还有很多指标指向,有空可以整理一个衰退指标合集。

目前市场计价明年的降息幅度是100个基点,我认为如果出现衰退需要央行下场救市,那么150-200个基点都是小意思,甚至有可能直接打到零利率,同时继续把印钞机开起来。

对应的降息会利好黄金(黄金的三重顶不是顶),明年可以做多黄金。

美国国债收益率方面,我认为接下来随着降息将出现收益率曲线回归,短期美债带着长期美债解挂,美债也可以做多。当进入衰退期后,没有什么资产比稳定高收益的美国国债更好了,因此美元指数也会走强。

大宗方面,既然是衰退,那么肯定是看空的(需求下降)

2.1.2 日本货币政策

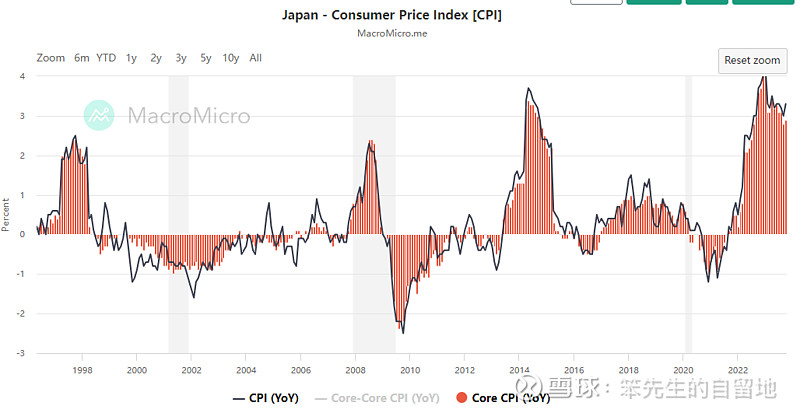

日本作为目前极少数仍然实行负利率政策的国家,搞了这么多年的“安倍经济学”终于看到点效果了,CPI去到了近30年的高位,经济好起来一点。但负利率政策作为人类历史上的一朵奇葩,必然是不可持续的,肯定会带来很多的副作用,例如日元被大量套利交易薅羊毛,自身作为一个外向型经济的国家出现了巨额的贸易逆差。同时日本一直在寻求国家正常化,货币主权作为国家主权很重要的一部分,日本人当然希望未来货币政策回到正常化的。

当前日元比较麻烦,如果日元大幅升值,那么市场就会崩盘(套利交易爆仓导致流动性危机);如果继续贬值,那么输入型通胀就很难受。所以日本央行现在的做法是:维持负利率,但是通过放宽YCC(国债收益率曲线)干预日美10年期国债收益率差从而干预汇率,其实就是在变相加息。

2023年7月28日,日本央行将YCC范围改为0.5-1%

2023年10月31日,日本央行将YCC上限1%作为灵活的“参考标准”

作为目前金融体系中主要流动性的提供者,日本央行事实上掌握着全球市场的生杀大权,如果日本央行态度彻底转向鹰派,那么市场将会受到很大的压力。

汇率上,考虑到前文所述的欧美衰退的风险以及日本目前正在转向的货币政策,我认为日元将会回归避险属性开始走强,同样走强的还会有瑞士法郎。

2.2 市场预测

2.2.1 美国/欧洲市场

正如前文所述活,国债收益率曲线到倒挂之后大概率进入衰退,那么股票市场呢?答案就是大幅度调整。美股作为较为重视基本面的市场,自然是逃不过大跌的。

美股目前处于高位,加上科技七子不便宜的估值,单边做多(目前做多的保护降到了低位)的行情,极度乐观的情绪(VIX到了低位),顶部迹象在日益加剧。

2.2.2 中国大陆市场

因为我们的经济周期、货币政策是和外围错位的,因此A股判断比较复杂。我这里推荐一个视角看待这个问题:把A股当成“房地产指数”,如果你觉得能起来,就能买;反之亦然。这里我认为明年在外围衰退叠加目前较为悲观的情绪下,很难起来,因此市场缺少向上的动力。

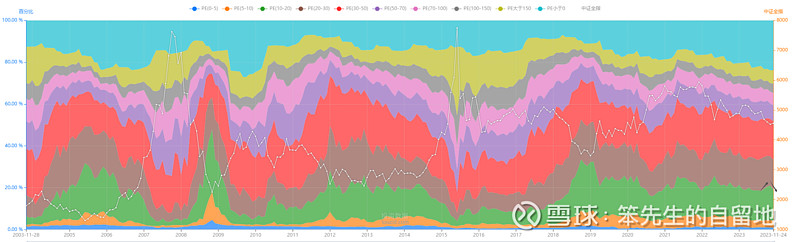

A股的风险呈哑铃型分布,主要在风险偏好最高(小票,北交)和风险偏好最低(价值股,中特估)。之前看过我更新的顶底指标跟踪的朋友应该对第二个图估值分布有印象吧,现在市场也没有便宜到可以闭着眼睛买的地步。

2.2.3 香港市场

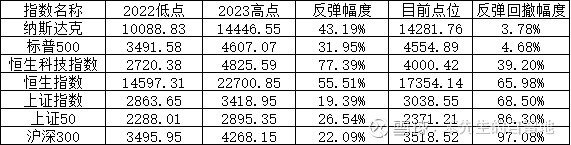

香港市场较为特殊,总结起来就是受外围流动性+国内地产基本面影响。虽然老是有大V发港股怎样怎样,说实话今年港股还是很强的,请看我的统计:

简单来说,就是港股反弹比A股猛,回撤幅度比A股小,那还不强吗?

那么这种强势明年还能延续吗?我认为不能,而且明年港股可能再一次出现大熊市。当外围流动性出现剧烈的收缩时,港股就是最先被抛弃的市场。从基本面上看,港股的含房量比A股还高,向上的动力并不是特别强劲。

预测汇总

1.经济情况:美欧进入衰退,地产复苏不及预期

2.货币政策:日本转向,美国欧洲降息150-200基点起步

3.货币:看多美元(衰退避险),看多日元和瑞士法郎(避险属性)

4.看多美国国债

5.看多黄金

6.看空大宗商品,看空大饼

7.强烈看空美股、港股;看空A股,尤其是价值股和小盘股

策略

降低仓位,等待危机爆发迫使美欧央行救市后重新进场。

全文总结

全文近5000字,上半部分从宏观角度复盘了2023年市场仍能保持高位的原因以及中美市场流动性紧缩下的结构性行情,下半部分从降息预期出发,揭示市场存在的风险,并对未来经济基本面、美日欧央行货币政策、股票、大宗、债券市场等进行预测。

凛冬将至,风高浪急,希望大家做好准备!