因为篇幅较长,本文分为上下两部分,第一部分为2023年回顾,第二部分为2024年预测,第二部分的链接在此:2024预测:凛冬将至(第二部分)

过去的2023是极度割裂的一年。投资美股的又又又又是一年牛市,在A股今年做了AI,中特估,华为的朋友觉得是小牛市,而投资赛道股的朋友认为又是一年大熊市。因此即使是同样的仓位,不同的策略带来的结果完全不同,市场的操作难度越来越高,需要更多的思考与沉淀。

本文为2024年预测,旨在从宏观方面联系目前的盘面结构提供新一年的交易策略,欢迎大家交流讨论,也欢迎大家24年年底或者25年初重新给这篇文章打分。

第一部分 2023年回顾:流动性紧缩下的结构性行情(抱团)

1.1 主要经济体的资产负债表表现

1.1.1 美联储快速缩表

在2020的口罩后美联储开启了“直升机撒钱”模式,联储的资产负债表由2020年初不到4.5M扩表到2021年底的历史新高9M,随后在近2年的加息周期中有所回落。

一般来说,缩表(扩表)对市场的影响比利率的加减影响更大,因为缩表直接影响市场的流动性。如2020-2021年年底美股的上涨与美联储资产负债表的增加基本是正相关,而当2022年美联储开始缩表后美股也出现了一轮较大幅度的调整,但2023年美联储仍然在加息缩表,美股却脱离地心引力上涨,这是为什么呢?(奇怪现象1)。

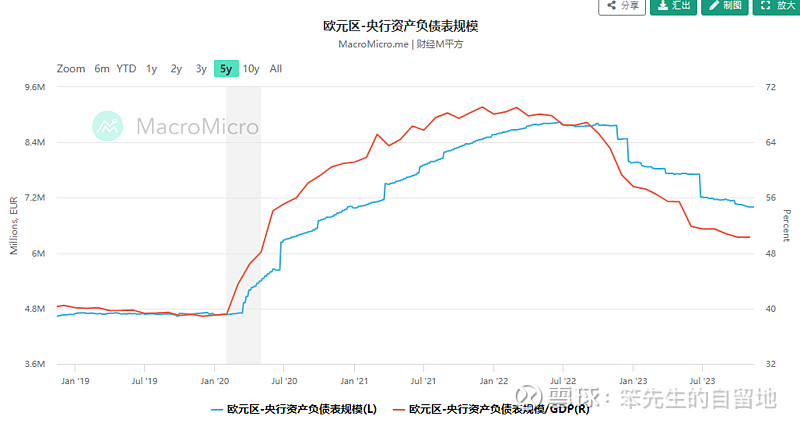

1.1.2 欧洲央行快速缩表

与美联储的资产负债表类似,欧洲央行资产负债表也呈现前高后底的形态。与美联储不同,欧洲央行的货币政策更为激进,在美联储加息之前抢跑,而缩表幅度比美联储更高(基本回收了扩表幅度的50%,而美联储只回收了25%左右)。

快速的加息、缩表对经济并不是没有伤害的,欧元区的经济比美国要差很多,明年是铁定进入衰退了(欧洲央行行长喊话过几次了)。

然而,欧洲各国的股市也在历史高位附近徘徊,没有出现大跌,这又是为什么呢?(奇怪现象2)

1.1.3 日本央行快速扩表

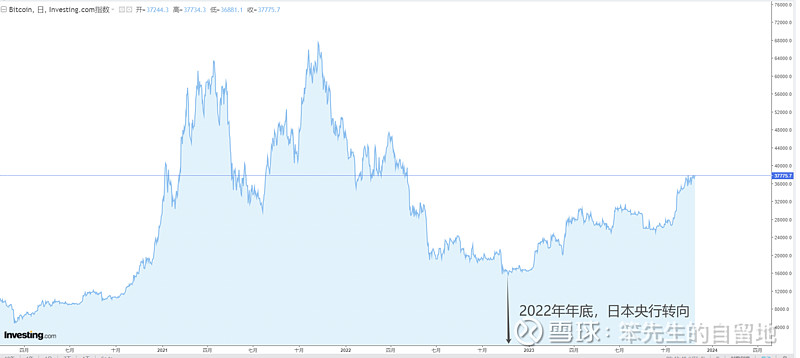

上面两个奇怪现象的答案就是,日本央行提供了低利率环境并扩表提供流动性。

在“安倍经济学”的指导下,日本央行自2010年后就开始无限制的印钞放水,直到21年底与美联储、欧洲央行一起达到了历史顶峰,随后小幅收缩。但在2022年底,日本央行转向继续印钞放水,为市场注入了新的流动性对冲美、欧央行缩表带来的流动性冲击。

这个转向的效果有多好呢?可以看看外围流动性指标的大饼的走势:

尽管从这个图上看到日本央行的扩表幅度并不大,但是考虑到在外围纷纷加息的情况下日本央行仍然死守负利率政策,那么效果就颇为可观了,从日元套利交易(Carry Trade)疯狂压制日本汇率就可以看出。

对于日本股市,宽松的货币政策叠加央行直接下场买入ETF(裁判参与进攻),自然是奔着各种新高去。

小结:通过比较美、欧、日三大央行资产负债表,结合流动性指标大饼的走势,我们可以得出结论:日本央行超额对冲美、欧央行缩表带来的流动性收缩是目前市场仍然保持高位的原因。

1.2 流动性收缩的市场表现

1.2.1 美股的大票小票背离

如图是罗素2000的周线图,今年也就是震荡没有牛市,黑圈中似乎做了个多重底(三重底不是底,三重顶不是顶,参考创业板以及黄金)

日本央行的印钞放水不能完全对冲掉美联储的缩表对于股票市场的打击,具体表现就是小市值股票获得买入的资金少了,而大市值股票在风险偏好收缩的条件下获得了更多流动性。

尽管今年是牛市,但是好像只是科技七子们的牛市,美股小票指数(罗素2000)与纳斯达克100的比值达到了历史最高位,目前已经超过了科网股泡沫时期,与2021年A股“核心资产”牛市抱团不相上下(人家才是宗师)。

那么科技七子的抱团能持续吗?这个问题2021年时也有无数人回答过关于A股“核心资产”抱团是否能够延续,至于正确与否时间已经给出答案了。

1.2.2 A股的结构性疯牛与落寞的赛道股

关于小标题的后半部分,我相信就不需要解释了。对于标题的前半部分,在这里我想用“主线思维”来解释。所谓主线思维,就是一段时间的向上攻击行情中,应该有一些品种的强度比市场走势强很多,从而产生赚钱响应正反馈继续上涨。

那我们复盘一下2020年以来的主线行情:

2020上半年-2021年2月:“核心资产牛市”——喝酒吃药开车行情(消费、医药、新能源)

2022年1-9月:煤炭

2022年年底:恒生指数带领“核心资产”的超跌反弹

2023年3月:AI+中特估

2023年年底:华为概念+北证50

此外,我们再定义一个概念:主线的宽度。张开手指用手掌打人,被打的人不一定会疼,而合上手指握成拳头,打人就会疼很多。

我们可以看到,过去3年主线的宽度在不断拓展,从聚焦头部企业的“核心资产”,再到新能源/AI产业链投资,以至于到现在华为概念(华为什么都做,那就是什么都炒咯?),北证50(游资天堂),对指数的提升作用越来越小,发力就像打在沙包一样。

从这个角度,我在2023年选择降低仓位至接近空仓水平是十分明智的。在存量流动性博弈的市场,很多人以为买股票是选A or B or C的区别,殊不知正确答案是or。

小结:这一部分揭示了目前流动性收缩下对于市场的影响,即存量流动性下以结构性行情为主(抱团),没有全面上涨的行情出现。